Cet article a initialement été publié sur le site Bloc-notes Eco de la Banque de France, le 27 décembre 2022.

La hausse récente de l’inflation pourrait modifier la perception de l’inflation des ménages et des entreprises. Ce billet décrit de nouveaux indicateurs de perception d’inflation en France construits à partir de données alternatives : articles de presse écrite et messages du réseau social Twitter. Ceux-ci ont l’avantage d’être disponibles à haute fréquence et en temps réel.

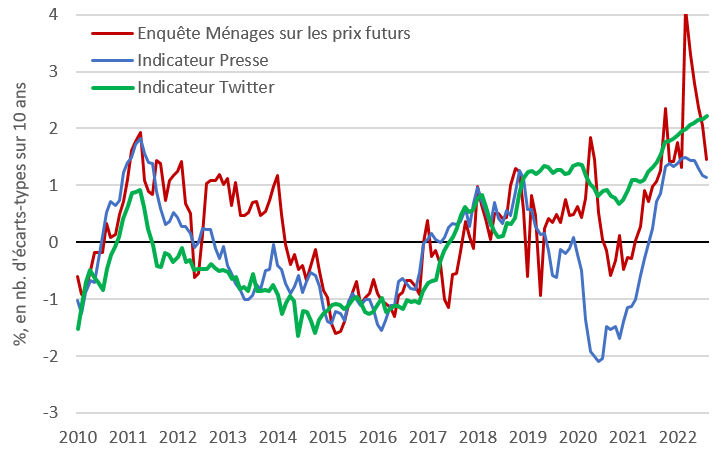

Graphique 1. Indicateurs issus des médias de perception d’inflation (centrés et réduits)

Source : Factiva, Twitter, Commission Européenne, calculs des auteurs.

Note : Les indicateurs sont centrés autour de leur moyenne sur 10 ans et réduits (divisés par leur écart-type sur la même période) afin d’être comparables et présentés sur une échelle unique.

Les banques centrales suivent l’inflation grâce à de multiples indicateurs

L’objectif de stabilité des prix des banques centrales, notamment la BCE, nécessite qu’elles puissent évaluer non seulement l’évolution courante et future de l’inflation mais aussi la perception qu’en ont les agents économiques. Concernant l’inflation courante, les indices de prix à la consommation publiés par les instituts statistiques nationaux tels que l’Insee sont ainsi analysés de près, que ce soit l’inflation totale, ses composantes ou les mesures excluant les éléments les plus volatils. Elles font aussi l’objet de projections afin d’évaluer les risques inflationnistes ou déflationnistes pesant sur l’économie.

Le maintien de la stabilité des prix nécessite également que les anticipations d’inflation des agents, ménages ou entreprises, restent ancrées autour de la cible d’inflation fixée par la banque centrale. Pour mesurer les anticipations d’inflation, plusieurs indicateurs sont utilisés : i) les anticipations issues des marchés financiers, mesurées à partir d’obligations indexées ou de produits dérivés sur l’inflation, ii) les anticipations des prévisionnistes issus d’enquêtes (le Consensus Forecast ou l’Enquête auprès des prévisionnistes professionnels, par exemple), iii) les anticipations des entreprises (comme dans le cas de la France, la nouvelle enquête menée auprès des chefs d’entreprise par la Banque de France) et iv) les anticipations des ménages issues d’enquêtes (cf. par exemple l’enquête menée auprès des consommateurs par la Commission européenne ou l’enquête CES de la Banque Centrale Européenne). L’analyse présentée ici se concentre sur la façon dont l’inflation est perçue au travers de certains médias et les anticipations à court terme qui peuvent en être dérivées.

L’analyse textuelle de données alternatives pour compléter les sources traditionnelles

Les médias diffusent de nombreuses données qui peuvent refléter les perceptions et anticipations d’inflation des ménages et des entreprises. Il s’agit des médias traditionnels comme la télévision, la radio et la presse écrite ou des réseaux sociaux. Dans le cas de la presse et des réseaux sociaux, traiter cette masse d’informations exige de faire appel aux techniques de la science des données qui analysent les données qualitatives textuelles et les transforment en données quantitatives chiffrées utilisables notamment par les économistes sous la forme d’indicateurs.

Un récent travail de ce type, réalisé à la Banque de France sur données françaises, collecte et analyse plus d’un million d’articles issus de la presse écrite depuis 2003 (source Factiva) ainsi qu’environ quatre millions de tweets depuis 2012 (source Twitter) pour construire des indicateurs de perception d’inflation (dans l’esprit des travaux d’Angelico et al. 2022 pour l’Italie).

La méthode repose sur la sélection des articles et des tweets à partir de mots-clés (relatifs au champ sémantique de l’« inflation » ou des « prix »). Des algorithmes de filtrage et de classification sont utilisés pour ne garder que ceux qui traitent véritablement de l’inflation et pas d’autres thèmes (« prix » littéraires par exemple) et pour déduire la direction de l’inflation/des prix potentiellement mentionnée dans le texte (hausse, baisse ou stabilité). Des extensions ont également été explorées, pour exclure les articles susceptibles de refléter le point de vue des banques centrales elles-mêmes, et se concentrer davantage sur les ménages.

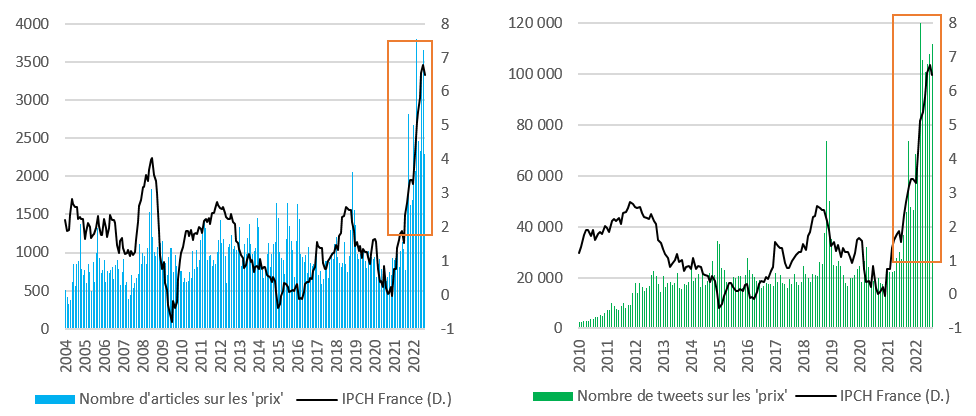

Le graphique 2 montre le nombre d’articles de presse et de tweets résultant de la première étape de filtrage et pouvant s’interpréter comme un indicateur d’attention à l’inflation dans les médias (traditionnels et réseaux sociaux). À première vue, l’attention à l’inflation paraît augmenter lors d’épisodes très inflationnistes ou déflationnistes – lorsque l’inflation s’écarte de sa valeur moyenne –, et en particulier sur la période récente, depuis mi-2021 (encadrée sur le graphique 2).

Graphique 2. Nombre d’articles de presse et de tweets portant sur les prix

Sources : Factiva, Twitter, INSEE, calculs des auteurs.

Note : Évolution du nombre d’articles (gauche, sur la période 2004-2022) et de tweets (droite, 2010-2022) sur les prix, et de l’indice des prix à la consommation (IPCH) de la France.

Ces indicateurs offrent des informations différentes et parfois avancées sur l’inflation

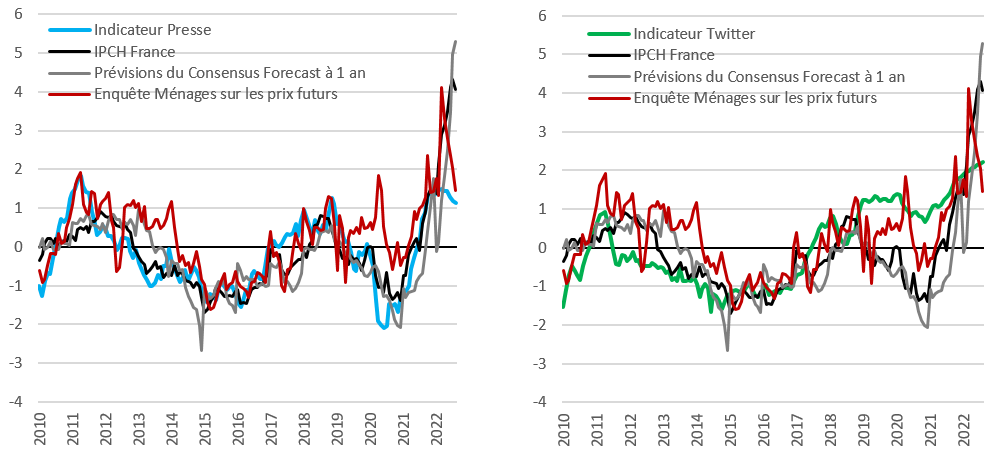

Un deuxième groupe d’indicateurs, mesurant la direction de l’évolution des prix, sont aussi calculés, sur la base du nombre d’articles de presse, ou de tweets, mentionnant une hausse ou une baisse des prix. Ce sont des « soldes d’opinion », sur le modèle des enquêtes de conjoncture, définis comme (nombre de hausses – nombre de baisses, ou stabilité) / (nombre total des hausses et baisses, ou stabilité). Ces indicateurs peuvent ainsi capter les perceptions sur l’inflation courante ou future. L’indicateur Presse présente une évolution relativement proche de l’inflation observée selon l’IPCH et des anticipations des prévisionnistes professionnels (cf. graphique 3). L’indicateur Twitter paraît, lui, plus proche des anticipations des ménages, notamment sur la période 2019-2020. En particulier, les deux indicateurs paraissent offrir une information complémentaire de celle des enquêtes et permettent de mieux capter deux épisodes marquants sur l’inflation. D’une part, ceux-ci semblent mieux repérer que les enquêtes la période d’inflation basse de 2014 à 2016 : ils se situent à un niveau faible dès 2012, alors les indicateurs d’enquête restent plus élevés. D’autre part, le retournement de l’inflation en 2021 semble apparaître avec quelques mois d’avance selon l’indicateur Presse. L’indicateur Twitter est à un niveau élevé durant toute la période 2019-2021, restant ainsi plus proche des anticipations des ménages qui s’écartent à cet instant de l’inflation observée.

Graphique 3. Indicateurs issus des médias et indicateurs classiques

Sources : Factiva, Twitter, INSEE, Commission Européenne, Consensus Economics, calculs des auteurs.

Note : Les indicateurs Presse, Twitter et Enquête Ménages sont construits comme des soldes d’opinion. Tous les indicateurs sont centrés et réduits.

Sur l’historique de 2004 à 2022, l’indicateur Presse présente une corrélation proche de 0,7 avec l’IPCH et autour de 0,4 avec l’enquête sur les anticipations des ménages. Ces corrélations de l’indicateur Presse sont similaires sur la période 2010-2022 de disponibilité des données Twitter. Ses évolutions sont en effet plus proches des mesures quantitatives de l’inflation, IPCH observé et anticipations des prévisionnistes professionnels (cf. graphique 3). Inversement, l’indicateur Twitter présente une corrélation légèrement plus élevée avec l’enquête auprès des ménages, de l’ordre de 0,5 sur la période 2010-2022, mais plus faible avec l’IPCH, autour de 0,4. Il retrace donc mieux les anticipations des ménages – notamment sur la période 2019-2020 – que l’inflation effective.

Les résultats issus de l’analyse textuelle offrent de nombreuses perspectives

Les indicateurs, d’attention et directionnels, issus de la presse écrite ou des réseaux sociaux permettent ainsi d’avoir un suivi infra-mensuel, disponible rapidement (de l’ordre de quelques jours). L’apport de ce type d’indicateurs ouvre des pistes de recherche intéressantes sur l’évolution du contexte général de l’inflation et des prix. Par exemple, comme montré par Korenok et al. (2022), ils pourraient aussi aider à détecter des changements dans l’attention portée à l’inflation par les agents économiques.

Mots-clés : Commerce international – Macroéconomie financière – Économie de l’immobilier – Datascience et économie – Indicateurs haute fréquence.

Olivier de Bandt est Directeur de la Recherche à la Banque de France.

Annabelle de Gaye est économiste au service d’étude et de synthèse internationale de la Banque de France.

Paul Hubert est Économiste-Chercheur au Service des Analyses Microéconomiques de la Banque de France..

Pierre-Antoine Robert est Macroéconomiste à la Direction de la Conjoncture et des Prévisions Macroéconomiques de la Banque de France.