La révolution industrielle qui s’opère depuis le XIXe siècle s’accompagne d’importantes émissions de gaz à effet de serre contribuant inéluctablement au processus de réchauffement climatique. Les enjeux associés à ce bouleversement climatique amènent à se tourner vers de nouveaux modes de consommation énergétiques, faisant la part belle aux énergies renouvelables. Parmi celles-ci se trouve l’éolien, un secteur devenu le porte-étendard de la transition écologique.

Bien que de plus en plus répandus, les projets de construction de parcs éoliens restent très coûteux et ne peuvent aboutir sans le financement massif d’institutions de crédit. Les propriétaires de parcs éoliens doivent alors développer un modèle de rentabilité leur permettant de rembourser sur un laps de temps réduit les importantes sommes empruntées. En particulier, le volume d’énergie produit sur une année se doit d’être maintenu au-dessus d’un certain seuil afin que les propriétaires du parc éolien ne soient pas en défaut de paiement.

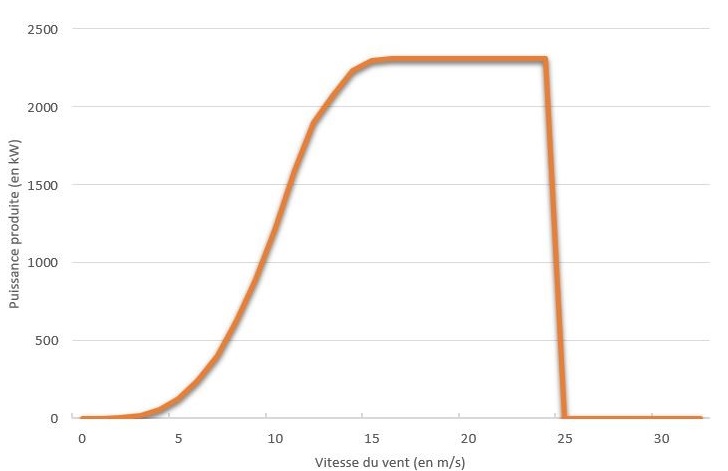

Cette volatilité de production provient en partie des variations des vitesses du vent : schématiquement des vents trop faibles ne permettent pas de faire tourner les pales de l’éolienne et des vents trop forts nécessitent de mettre l’éolienne à l’arrêt pour des raisons de sécurité. Ces informations sont résumées par la courbe de puissance (dont un exemple est présenté ci-dessous), une courbe propre à chaque modèle d’éolienne donnant la puissance électrique en sortie en fonction de la vitesse du vent.

Figure 1 : Courbe de puissance de l’éolienne Enercon 70

Annihiler (au moins en partie) ces incertitudes de production permettrait de rendre viable un grand nombre de projets n’ayant pas la solidité financière pour se lancer et ainsi d’accélérer la transition énergétique. Toutefois, l’assurance indemnitaire classique parait inadaptée pour de nombreuses raisons : manque de transparence du produit, anti-sélection et aléa moral importants, délai d’indemnisation trop long… Il est alors nécessaire de développer des assurances alternatives pour la gestion des risques climatiques non catastrophiques. Une problématique se dégage ainsi : quelles solutions alternatives sont envisageables afin de gérer la part d’aléa de production due aux vitesses de vent ?

L’accès à des données de qualité : un frein au développement des couvertures climatiques

Comme souvent pour la construction de couvertures climatiques, l’accès à des données fiables avec une profondeur d’historique suffisante peut constituer un obstacle majeur. Le recours à l’Open Data est la solution adoptée dans [1], il faudra cependant être attentif aux approximations que ce choix peut engendrer.

Les données utilisées sont issues du projet « NCEP/NCAR Reanalysis project » réalisé par le National Center for Environmental Prediction (NCEP) et le National Center for Atmospheric Research (NCAR). Les relevés de vitesses de vent sont effectués à 10 mètres au-dessus du sol, 4 fois par jour depuis 1948, et sont disponibles sur une grille de données composée de 18 048 points.

Interpolation des vitesses de vent à hauteur des éoliennes

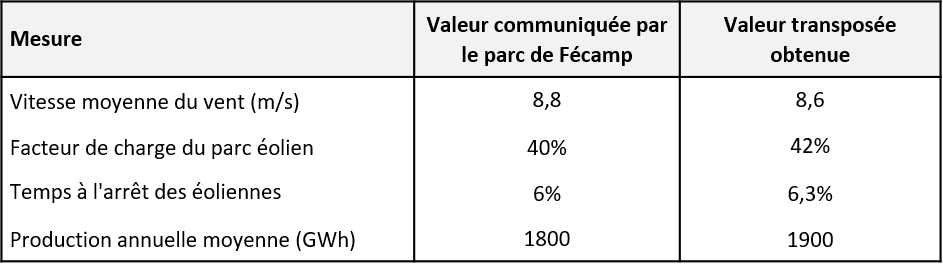

Comme précisé précédemment, les données récoltées sont des vitesses de vent mesurées à 10 mètres au-dessus du sol. Une approximation est ici inévitable car la hauteur d’une éolienne sur le site de Fécamp est de 105 mètres : il est donc nécessaire de pouvoir transposer les vitesses de vent à une hauteur voulue. Pour cela, différentes méthodes de transposition sont envisageables. La méthode retenue est celle qui permet d’obtenir les valeurs transposées les plus proches de certaines valeurs clés communiquées par le site de Fécamp.

Après comparaison, la loi introduite par Davenport et reprise par Harris est celle utilisée dans le reste du mémoire afin de transposer les vitesses de vent :

où  (resp.

(resp.  ) est la vitesse du vent à la hauteur au-dessus du sol

) est la vitesse du vent à la hauteur au-dessus du sol  (resp.

(resp.  ), et où

), et où  est le coefficient de rugosité du terrain étudié (0,13 pour un point situé en pleine mer). Les résultats obtenus en utilisant cette méthode sur les données issues du « NCEP/NCAR Reanalysis project » sont récapitulés dans le Tableau 1 ci-dessous.

est le coefficient de rugosité du terrain étudié (0,13 pour un point situé en pleine mer). Les résultats obtenus en utilisant cette méthode sur les données issues du « NCEP/NCAR Reanalysis project » sont récapitulés dans le Tableau 1 ci-dessous.

Tableau 1 : Valeurs obtenues après transposition et valeurs communiquées (méthode de Daven-port et Harris)

L’assurance paramétrique : une solution pertinente pour la gestion des risques climatiques non catastrophiques

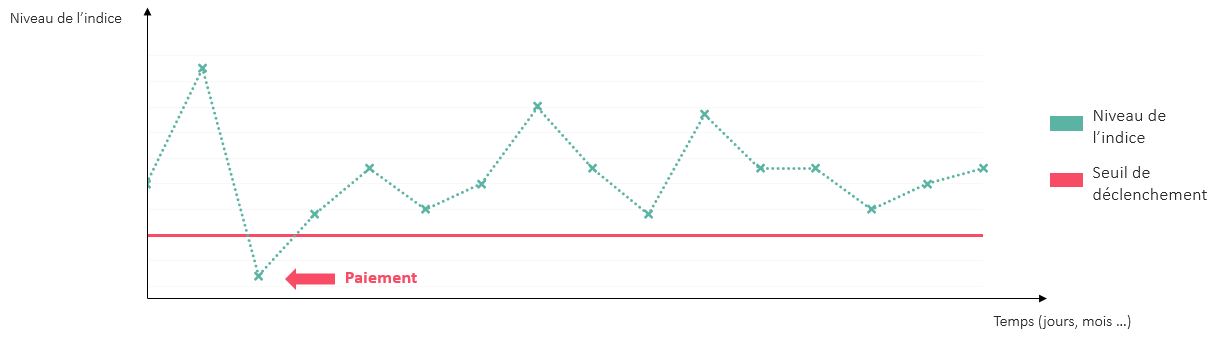

Le premier modèle d’assurance alternative étudié est l’assurance paramétrique. L’assurance paramétrique est caractérisée par le paiement d’une indemnisation déclenchée dès lors qu’un indice franchit un seuil défini.

Figure 2 : Illustration du principe d’une couverture paramétrique

Un des principaux enjeux dans la mise en place d’une couverture paramétrique est la création d’un indice cohérent avec le risque couvert. Cet indice se doit d’être le plus objectif possible et ne doit pas pouvoir être influencé par le comportement de l’assureur ou de l’assuré.

Dans le cadre de ce mémoire, l’indice construit est un indice de productivité annuelle. Sa construction s’effectue en suivant les étapes listées :

- récolter les vitesses du vent à 10 mètres sur une année civile pour le point de la grille étudié ;

- transposer les vitesses collectées à la hauteur voulue avec la méthode de Davenport et Harris ;

- faire passer les vitesses obtenues via la courbe de puissance du modèle de l’éolienne à considérer ;

- ramener les résultats obtenus en mégawattheure par mégawatt d’installation [2].

Cette méthode a pour avantage d’indemniser uniquement les pertes de production dues à des vents trop forts ou trop faibles sur l’année (et non pas dues à un matériel défectueux ou à une éolienne en maintenance par exemple).

Tarification et étude de rentabilité

Une fois l’indice construit, le modèle d’indemnisation mis en place est le suivant : si l’indice passe sous le seuil de couverture  considéré, le propriétaire se voit indemniser de la perte de revenus correspondant aux gains non générés par la vente du volume d’électricité

considéré, le propriétaire se voit indemniser de la perte de revenus correspondant aux gains non générés par la vente du volume d’électricité  , où se définit comme suit :

, où se définit comme suit :

avec  le niveau de production annuel associé à la valeur

le niveau de production annuel associé à la valeur  prise par l’indice

prise par l’indice  , et le seuil d’intervention considéré (exprimé en mégawattheure par mégawatt d’installation).

, et le seuil d’intervention considéré (exprimé en mégawattheure par mégawatt d’installation).

Afin de permettre aux propriétaires d’éoliennes de parer à l’incertitude des marchés financiers et de bénéficier de tarifs plus incitatifs, l’État a mis en place la possibilité de faire jouer une obligation d’achat auprès des distributeurs, dont le prix est fixe dans le temps. En notant  le prix de vente réglementé (135,2 € par mégawattheure pour Fécamp), l’indemnisation versée par mégawatt d’installation se calcule avec la formule :

le prix de vente réglementé (135,2 € par mégawattheure pour Fécamp), l’indemnisation versée par mégawatt d’installation se calcule avec la formule :

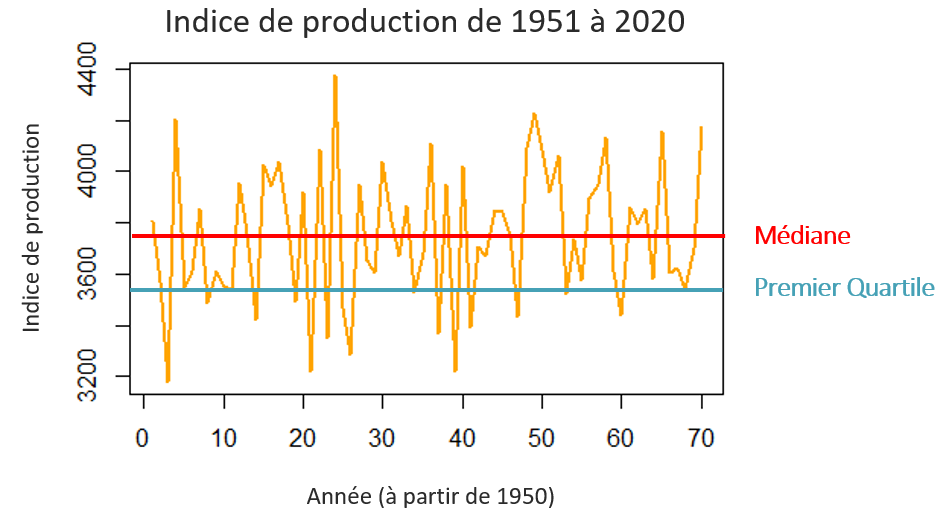

Dans le mémoire que j’ai réalisé, la couverture proposée est tarifée selon deux seuils (illustrés dans la Figure 3 ci-dessous) : en pratique il est imaginable que l’assureur propose à l’assuré de choisir le niveau de seuil qui convient le mieux dans la gestion de son risque. Le premier seuil d’indemnisation choisi correspond à la médiane historique de l’indice de production annuelle. Le deuxième seuil correspond au premier quartile historique.

Figure 3 : Indice de production de 1951 à 2020

La tarification peut ensuite s’effectuer de plusieurs manières. Ici, seule l’approche historique est considérée : pour chaque année, l’indemnisation qui aurait été versée à l’assuré si la couverture était en place est calculée, puis moyennée sur les d’historique considérés. Les primes obtenues sont ensuite ajustées selon un principe de prime pure avec un coefficient de sécurité λ.

Les ratios de sinistres sur primes alors obtenus par backtesting sont présentés ci-dessous :

Tableau 2 : Ratios S/P en fonction du seuil de couverture et du coefficient de sécurité

Une dégradation modérée de la rentabilité lorsque le seuil assuré augmente est constatée, il est donc possible qu’en l’état le produit ne soit pas généralisable à l’ensemble des seuils imaginables. Choisir un coefficient de sécurité supérieur ou égal à 5 % permettrait d’être rentable sur l’ensemble des seuils proposés. Une alternative possible pour améliorer la tarification de ce produit serait de disposer d’une profondeur d’historique plus importante, bien qu’une profondeur de 70 années soit déjà assez conséquente. Aussi, il faudrait penser à étudier un principe d’ajustement des primes prenant en compte une mesure de dispersion.

Création d’une captive de réassurance : une solution à envisager ?

Une réflexion sur la création d’une captive de réassurance est ensuite menée. Cette réflexion vise à étudier la mise en place d’une solution innovante combinant la couverture paramétrique et l’utilisation d’une pour le site de Fécamp.

Une captive de réassurance peut se définir comme une filiale de réassurance qui réassure les risques propres du groupe industriel ou de services auquel elle appartient. Une captive de réassurance ne peut pas assurer directement les risques propres du groupe, elle doit faire appel à un assureur qui se charge d’émettre les polices. Ensuite la captive réassure cet assureur, souvent pour la totalité du risque.

Quelques avantages d’une captive …

Dans le contexte actuel, posséder une captive peut s’avérer être un véritable atout. En effet, dans le cadre de sa politique de gestion des risques, chaque entreprise est amenée à arbitrer entre la part du risque qu’elle conserve et la part à transférer au marché. Cependant certains risques ne sont pas assurables par le marché (ou à des prix prohibitifs) d’autant plus que le retournement du marché d’assurance en “ » (cycle de marché où les primes augmentent et la capacité de la plupart des types d’assurance diminue, causé notamment par la baisse des rendements, l’augmentation de la fréquence ou de la gravité des pertes…) couplé avec la crise sanitaire entraînent une réduction des capacités conjuguée à une augmentation des prix. Afin de gérer cette volatilité non transférable au marché (ou à des prix trop importants), un nombre croissant d’entreprises a recours à la création d’une captive. Une telle solution diminue la volatilité des résultats, ce qui rassure les investisseurs et permet donc d’obtenir un taux de crédit plus intéressant.

D’autre part, contrairement à un contrat d’assurance “classique », les primes versées à une captive restent dans le groupe et l’éventuel surplus de primes vient alimenter les réserves via la dotation d’une Provision pour Fluctuation de Sinistralité (PFS). Ces fonds accumulés peuvent être repris en cas de résultat annuel négatif de la captive les années suivantes.

Enfin créer une captive est un moyen d’accéder directement au marché de la réassurance afin de bénéficier de coûts structurels réduits et d’accéder à de nouvelles capacités et acteurs. En particulier, être au contact des réassureurs permet au groupe d’accroître sa connaissance du marché et par conséquent d’être plus rapidement informé sur les tendances et les nouveaux instruments de couverture.

… qui ne doivent pas faire oublier ses inconvénients

L’utilisation d’une captive présente cependant certains inconvénients. Celle-ci engendre différents frais (de création, gestion…) parfois non négligeables. En outre, comme toute compagnie de réassurance, une captive doit immobiliser un certain montant de fonds propres qui occasionne un coût du capital à prendre en compte.

Stratégies de gestion de risques étudiées

Afin de déterminer si la création d’une captive est une solution avantageuse pour Fécamp, quatre stratégies sont étudiées (décrites et illustrées ci-après). À noter que, selon les hypothèses posées, plus le seuil couvert par une stratégie est élevé, plus le taux d’emprunt négocié auprès des institutions de crédit est faible (car la volatilité du résultat est réduite) :

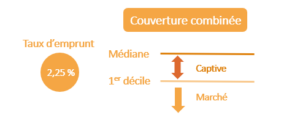

stratégie assurance paramétrique: le parc éolien de Fécamp est couvert en dessous du seuil médian (correspondant à 240 M€ de revenu annuel), le risque associé est cédé en totalité au marché (taux d’emprunt 2,25 %) ;

stratégie assurance paramétrique: le parc éolien de Fécamp est couvert en dessous du seuil médian (correspondant à 240 M€ de revenu annuel), le risque associé est cédé en totalité au marché (taux d’emprunt 2,25 %) ;

stratégie couverture combinée : le risque associé à la tranche comprise entre le seuil médian et le seuil premier décile est cédé à la captive, le risque correspondant à la tranche située sous le seuil premier décile est cédé au marché (taux d’emprunt 2,25 %) ;

stratégie couverture combinée : le risque associé à la tranche comprise entre le seuil médian et le seuil premier décile est cédé à la captive, le risque correspondant à la tranche située sous le seuil premier décile est cédé au marché (taux d’emprunt 2,25 %) ;

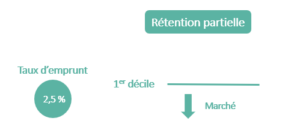

stratégie rétention partielle : le parc éolien de Fécamp est couvert en dessous du seuil premier décile (correspondant à 222 M€ de revenu annuel), le risque associé est cédé en totalité au marché (taux d’emprunt 2,5 %) ;

stratégie rétention partielle : le parc éolien de Fécamp est couvert en dessous du seuil premier décile (correspondant à 222 M€ de revenu annuel), le risque associé est cédé en totalité au marché (taux d’emprunt 2,5 %) ;

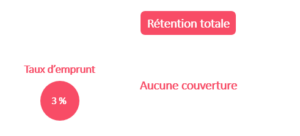

stratégie rétention totale: le parc éolien de Fécamp n’est pas couvert (taux d’emprunt 3 %).

stratégie rétention totale: le parc éolien de Fécamp n’est pas couvert (taux d’emprunt 3 %).

Afin de pouvoir comparer l’intérêt de ces quatre stratégies, des indicateurs sont calculés pour chacune d’entre elles. L’indicateur pour une stratégie sans captive est calculé en sommant les résultats du parc éolien sur les 10 années étudiées. Pour information, le résultat du parc éolien sur une année est obtenue en soustrayant les charges (coût de fonctionnement, remboursement de l’emprunt, prime(s) d’assurance, frais…) aux gains réalisés (vente d’électricité et éventuelle(s) indemnisation(s)). L’indicateur d’une stratégie incluant une captive doit correspondre à une vision consolidée, il est alors calculé de la manière suivante :

- somme des résultats non consolidés du groupe sur les 10 années étudiées ;

- ajout de la dotation/reprise de la PFS avec un discount de 10 % (vision économique pour tenir compte d’une sortie fictive) ;

- soustraction du coût du capital.

Étude en situation historique

Une première étude « historique » est réalisée sur 10 ans. Pour ce faire, les primes sont calculées sur la base des années 1951 à 2010 par approche historique et les sinistres sont ceux constatés pendant les 10 années étudiées (de 2011 à 2020 inclus).

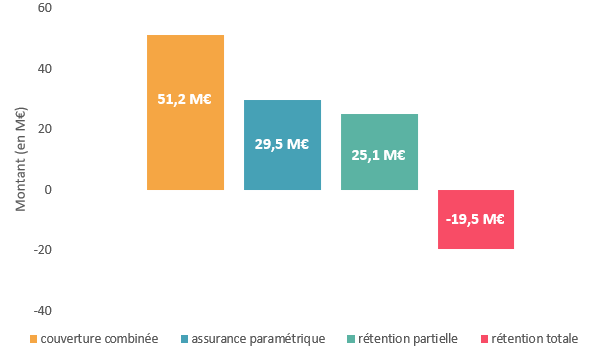

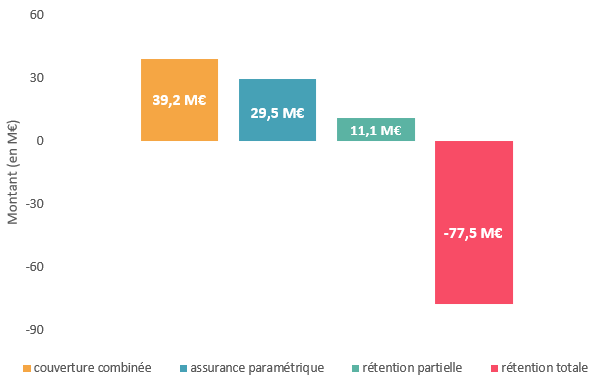

Les indicateurs obtenus en situation historique sont présentés ci-dessous. De manière générale, plus le seuil assuré est élevé, plus la stratégie est bénéfique. Il est à souligner qu’à seuil assuré égal, la stratégie de couverture combinée est préférable à la stratégie assurance paramétrique. Ceci s’explique notamment par le fait que la captive permet de conserver les primes versées au sein du groupe : en cas de faible sinistralité, les primes non utilisées sont ensuite dotées en PFS tout en bénéficiant d’une imposition réduite.

Figure 4 : en situation historique

Étude en situation dégradée

Pour cette étude, les productions d’électricité ont été pour deux années consécutives (2018 et 2019) afin de tester la robustesse de la captive. La méthodologie suivie lors de cette étude reste identique à celle adoptée en situation historique.

Les indicateurs obtenus en situation dégradée sont présentés ci-après. Comme pour la situation historique, plus le seuil assuré est élevé, plus la stratégie est bénéfique. Cependant l’écart entre la stratégie assurance paramétrique et couverture combinée a diminué de 12 M€ par rapport à l’étude en situation historique. Ceci souligne l’inconvénient d’une captive : les risques cédés ne sont pas transférés en dehors du groupe. Ainsi, l’enchaînement de plusieurs années où le plafond d’indemnisation de la captive est atteint vient fortement impacter les résultats consolidés du groupe. Ceci n’est pas le cas dans une situation où le groupe a opté pour une stratégie d’assurance paramétrique, son résultat étant alors immunisé contre ces baisses de production.

Figure 5 : Indicateurs en situation dégradée

Couverture combinant assurance paramétrique et captive : une stratégie prometteuse à affiner

La couverture combinée parait robuste, aussi bien en situation historique qu’en situation dégradée. Elle permet tout d’abord de s’assurer à moindre coût au seuil médian et ainsi d’obtenir un taux d’emprunt réduit. Ensuite la captive permet de retenir les primes au sein du groupe, et le mécanisme de dotation de la PFS permet de conserver la partie des primes non utilisées au sein du groupe. Un inconvénient majeur est que le risque cédé à la captive n’est pas transféré en dehors du groupe : des baisses de production significatives pendant plusieurs années risquent de fortement impacter les résultats consolidés du groupe.

Cette solution prometteuse n’en reste pas moins perfectible : les pistes d’améliorations de ce travail sont diverses. Tout d’abord, il semble aisément possible que l’assureur ait accès, moyennant un abonnement, à des données de vent plus précises (avec une plus grande densité de stations météorologiques et un pas de temps pour les relevés plus réduit) qui contribueraient à réduire les approximations.

Un autre point d’amélioration du présent travail concernerait l’inclusion de primes de marché conditionnées à la sinistralité. En cas de forte sinistralité, la prime demandée par le marché risquerait de fortement augmenter les années suivantes. La couverture combinée permettrait de réagir au bond du marché en augmentant la rétention de la captive. Il faudrait alors quantifier les impacts d’une telle stratégie dynamique, mais la capacité de la captive à arbitrer le marché s’avère être un avantage certain.

Enfin une étude approfondie de la part optimale du risque à céder à la captive serait un travail qui viendrait perfectionner la solution proposée. Par exemple, il serait possible d’effectuer cette démarche en résolvant un système d’équations dynamiques permettant de trouver le point d’optimum. Par ailleurs, il serait intéressant d’étudier un seuil de couverture plus ou moins élevé que le seuil médian pour la couverture combinée.

Mots-clefs : assurance alternative – assurance paramétrique, captive – éolien

[1] Mémoire d’actuariat : https://www.professionsfinancieres.com/sites/professionsfinancieres.com/files/16_MNA_Parc%20%C3%A9olien%20et%20vitesses%20de%20vent%20%20gestion%20de%20l%E2%80%99al%C3%A9a%20de%20production.pdf

[2] La plupart des éoliennes ont une puissance comprise entre 1 et 6 mégawatt. Ramener la valeur obtenue à 1 mégawatt d’installation permet de construire un indice comparable quelle que soit la puissance de l’éolienne considérée.

Depuis octobre 2021, il est actuaire consultant IA chez Prim’Act.

En avril 2022, Tom a reçu pour son mémoire le Prix Caisse des Dépôts à l’occasion du 33ème Concours International des Mémoires de l’Economie et de la Finance.