Les considérations environnementales, sociales et de gouvernance (ESG) font l’objet d’une attention grandissante dans le débat public. Dans le secteur privé et financier, cela s’est notamment traduit par l’émergence des concepts de responsabilité sociale des entreprises (RSE), d’investissement socialement responsable (ISR), et plus récemment, de finance durable. La dimension extra-financière d’un investissement n’est pas toujours évidente à percevoir en pratique, et la nature des contraintes que s’imposent les gérants revendiquant une approche extra-financière est très variable, comme l’ont illustré les débats ayant précédé la publication de la doctrine AMF sur le sujet au printemps et à l’été 2020. Depuis plusieurs années, un certain nombre de labels a été mis en place pour la gestion d’actifs afin d’établir des standards de qualité, ce qui permet de lutter contre le greenwashing tout en aidant les investisseurs à se repérer dans l’univers des fonds de placement.

Par ailleurs, la question des frais payés par les investisseurs, en particulier les investisseurs particuliers, est un sujet d’intérêt récurrent en Europe. Ainsi, fin 2017, la Commission européenne a demandé aux trois Autorités européennes de supervision de préparer des rapports périodiques concernant les coûts et les performances des produits financiers proposés à la clientèle de détail, afin de promouvoir la transparence et d’accroître la confiance des épargnants.

La théorie économique pourrait laisser supposer que la prise en compte de critères extra-financiers accroît les frais et réduit la performance des fonds d’investissement

Dans la mesure où la prise en compte de critères extra-financiers ajoute une dimension d’analyse pour le gérant et des frais supplémentaires liés par exemple à l’obtention du label et aux efforts de reporting, on pourrait craindre que les fonds intégrant des approches extra-financières soient facturés plus cher aux investisseurs que leurs équivalents standards. D’un autre côté, une stratégie « responsable » peut impliquer une restriction substantielle de l’univers des actifs sur lesquels le fonds s’autorise à investir, et donc une performance moindre (cf. théorie du portefeuille). Enfin, les investisseurs motivés par la dimension éthique de leur choix de placement pourraient s’avérer moins exigeants sur la performance attendue, et moins regardants sur la compétitivité de la tarification. En définitive, on aurait pu suspecter que les fonds adoptant une approche extra-financière seraient plus chers et moins performants que leurs équivalents standard, et nous avons cherché à mesurer empiriquement les écarts.

L’étude mobilise des données commerciales ainsi que des informations fournies par les administrateurs des principaux labels français

Pour réaliser cette quantification, nous mobilisons une version mise à jour de la base de données utilisée pour l’étude sur les frais et performances des fonds d’épargne salariale (Darpeix et Mosson, 2019). Cette base achetée auprès du rediffuseur de données SIX financial – Europerformance couvre 28 480 parts de fonds commercialisées en France entre 2012 et 2018. Au sein de la population des fonds présents dans la base, nous recensons les parts de fonds revendiquant une approche extra-financière. Deux critères sont employés pour identifier une telle démarche :

- on réalise une analyse textuelle des noms commerciaux des fonds, afin de repérer ceux qui contiennent des mots clés tels que « ISR », « environnement » ou encore « responsable ». La pertinence des mots clés sélectionnés est validée par une vérification des prospectus ;

- on croise la base de données avec les référentiels officiels établis par les administrateurs des trois principaux labels français, à savoir le label Finansol, le label ISR et le label Greenfin (anciennement TEEC).

Les deux méthodes n’identifient pas les mêmes fonds. Ainsi 825 parts de fonds de notre échantillon revendiquent dans leur nom une dimension extra-financière sans pour autant détenir de label. À l’inverse, 623 parts de fonds détiennent au moins un label sans que cela soit évident d’après leur nom commercial. On précise que l’objet de l’étude n’était en aucun cas de vérifier la réalité de la revendication extra-financière des fonds.

Nous disposons d’informations précises quant aux dates de première labellisation des fonds, mais nous ne connaissons pas en revanche l’historique des noms commerciaux. Afin de traiter uniformément ces deux modalités de références aux critères extra-financiers, nous évaluons dans un premier temps la nature « extra-financière » (nom commercial ou label) à la date de janvier 2021. Nous faisons donc l’hypothèse que les fonds labellisés ou revendiquant une approche extra-financière en janvier 2021 ont eu un comportement différent de leurs équivalents standards sur toute la période d’étude, soit entre 2012 et 2018. Dit autrement, nous analysons les frais et la performance historique sur la période 2012-2018 de fonds labellisés ou revendiquant une approche extra-financière à la date de janvier 2021 (et non l’impact de la labellisation / d’un changement de nom sur les frais ou la performance). Les dates de labellisation sont utilisées dans un second temps pour réaliser un test de robustesse : les résultats de l’analyse préliminaire ne semblent pas substantiellement modifiés; toutefois il convient de garder en tête cette limitation pour les interprétations.

Nous comparons tout d’abord les taux de frais sur encours (TFE) des fonds selon leur degré d’implication dans la prise en compte des critères extra-financiers en distinguant : les fonds sans label et qui ne revendiquent aucune stratégie liée à l’extra-financier, les fonds détenant un label mais sans en faire état, les fonds revendiquant une approche extra-financière sans pour autant détenir de label et enfin les fonds détenant un label et qui le revendiquent. Nous introduisons dans la régression plusieurs variables de contrôle pour prendre en compte les différentes caractéristiques des fonds comme la société de gestion, le type de clientèle, le type de gestion, la classification, la nationalité, la stratégie d’investissement (investissement en direct ou à travers d’autres fonds), l’âge ou encore la taille et nous ajoutons des effets-fixes pour chaque année. Nous reproduisons l’analyse en prenant cette fois comme variable expliqué les performances annuelles nettes non corrigées du risque.

Les résultats montrent que l’intuition initiale était erronée : la prise en compte de critères extra-financiers ne semble pas être préjudiciable aux frais et à la performance des fonds…

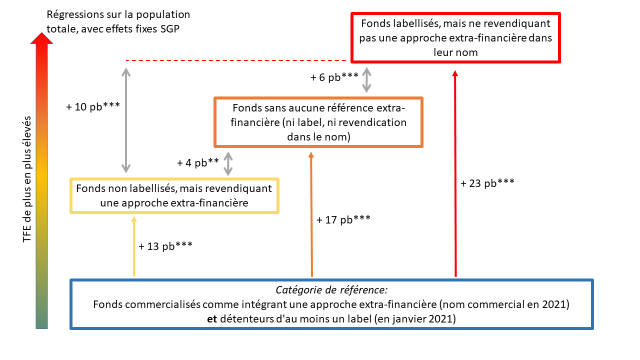

De manière générale, entre 2012 et 2018, nous ne trouvons pas de différence significative sur les rentabilités non corrigées du risque, et nous montrons que les parts de fonds prenant en compte des critères extra-financiers auraient eu tendance à coûter moins cher que les autres, contrairement à l’hypothèse initiale. Ainsi, toutes choses égales par ailleurs, une part de fonds revendiquant l’intégration de critères extra-financiers dans son nom et détenant un label en janvier 2021 a été en moyenne significativement moins chère de 0,17 point de pourcentage (c’est-à-dire 17 points de base, ou pb) qu’une part de fonds standard équivalente sur la période d’analyse.

Hiérarchie du taux de frais sur encours (TFE) selon le degré d’implication de la part de fonds dans une approche extra-financière

Note de lecture : ce schéma compare les frais moyens des fonds selon leur catégorie. Par exemple, les frais des fonds revendiquant une approche extra-financière mais ne possédant pas de label sont supérieurs de 0,13 point de pourcentage (i.e. 13 points de base, ou pb) aux frais des fonds labellisés et qui le revendiquent (toutes choses égales par ailleurs).

Les étoiles correspondent à la significativité statistique des différences mesurées : * p<0.1, ** p<0.05, *** p<0.01

L’écart entre les fonds labellisés et revendiquant une approche extra-financière d’une part et les fonds sans aucune référence extra-financière d’autre part serait significatif quelle que soit la classe d’actif considérée et varierait de 6pb (fonds monétaires) à 32pb (fonds diversifiés). Les analyses par année montrent toutefois que cet écart tendrait globalement à diminuer depuis 2013, passant ainsi de 24 pb en 2013 à 12 pb en 2018.

Ce coût moindre des parts de fonds intégrant une dimension extra-financière ne peut a priori pas s’expliquer par la taille du fonds ou par leur proportion importante parmi les Fonds communs de placement d’entreprise (FCPE) dans la mesure où ces paramètres sont pris en considération dans les régressions via des variables de contrôle. Une piste d’explication pourrait résider dans la demande croissante pour ces produits qui constitueraient des produits d’appel et bénéficieraient ainsi d’une politique commerciale avantageuse sur les frais. Cette explication semble étayée par le fait que, parmi les fonds labellisés, ceux qui revendiquent l’approche extra-financière dans leur nom sont significativement moins chers que ceux qui n’en font pas état. Elle demanderait toutefois à être empiriquement validée. Il serait par ailleurs possible que la réduction initiale du périmètre des titres éligibles permette par la suite de limiter les frais de recherche. Enfin, on pourrait penser que les gérants des fonds intégrant une approche extra-financière cherchent volontairement à les rendre accessibles au plus grand nombre (tarification responsable).

… et les tests de robustesse ne remettent pas en cause ce constat

Un test de robustesse, mené sur une nouvelle extraction de la base pour la seule année 2019, semble confirmer la validité des résultats. Sur l’échantillon total, en 2019, le TFE d’un fonds sans aucune référence extra-financière serait 0,10 point de pourcentage supérieur à celui d’un fonds revendiquant la prise en compte de critères extra-financiers et détenteur d’un label, ce qui corrobore la baisse graduelle de l’écart de frais entre les fonds selon leur implication dans la prise en compte des critères extra-financiers. L’écart positif et significatif entre les frais des fonds sans référence extra-financière et les frais des fonds revendiquant l’intégration d’une stratégie extra-financière et détenant un label se vérifie pour les fonds actions et diversifiés alors que l’écart est non significatif pour les fonds obligataires et monétaires. De plus, l’analyse des performances nettes sur l’année 2019 semble mettre en évidence une surperformance, sur l’échantillon global, des fonds revendiquant une approche extra-financière et labellisés comparativement aux fonds sans approche extra-financière. Ce résultat se retrouve pour les fonds actions et monétaires mais la conclusion inverse peut être établie pour les fonds diversifiés.

Un second test de robustesse de l’étude principale est réalisé en prenant en compte la dynamique de labellisation. Au lieu d’évaluer la caractéristique « labellisé » ou « non labellisé » d’un fonds sur la base de la liste des fonds labellisés en janvier 2021, on prend maintenant en compte la date de première labellisation de chaque fonds : un fonds labellisé au cours de la période d’analyse entrera dans la sous-population des fonds non labellisés jusqu’à l’obtention du label, et basculera ensuite dans la sous-population des fonds labellisés. L’introduction des dates de labellisation dans l’analyse ne remet pas en cause les résultats précédents et confirme que les fonds labellisés ont été en moyenne moins onéreux que les fonds non-labellisés. Ainsi, les fonds labellisés présenteraient en moyenne un TFE inférieur de 18,2 points de base à celui des fonds sans label. L’hypothèse selon laquelle les fonds détenteurs d’un label en janvier 2021 se comportaient différemment des autres en termes de tarification même avant l’obtention de leur label ne semble donc pas avoir significativement altéré les résultats de l’analyse.

Ces résultats obtenus doivent être considérés avec précaution : la période étudiée correspond à une phase de structuration du marché de l’extra-financier qui n’est peut-être pas représentative de la situation actuelle ou future. De plus, les données actuellement à notre disposition ne permettent qu’une analyse du TFE, c’est-à-dire une agrégation des frais courants et des commissions de performance. On ignore donc les frais d’entrée et de sortie effectivement prélevés, les frais de distribution (rétrocessions) ou encore les frais de l’enveloppe (assurance vie, PEE, PER, compte-titre). À ce stade toutes les analyses produites n’offrent donc qu’une vision partielle des frais effectivement facturés aux investisseurs, ce qui incite à la prudence dans l’interprétation des résultats.

Au vu de l’importance croissante des critères extra-financiers, des efforts de verdissement des gammes par les sociétés de gestion, de la mise à jour de la doctrine AMF pour distinguer les fonds dont l’approche est « significativement engageante » et des appels répétés à la mobilisation de l’épargne pour le financement de l’économie, une actualisation de l’étude prenant en compte tous les frais prélevés à quelque titre que ce soit serait utile pour accroître la transparence du marché et la confiance des investisseurs.

L’étude complète est accessible sur le site de l’AMF en français, ainsi qu’en anglais.

Mots-clés : Fonds d’investissement – Critères extra-financiers – ESG – ISR – Finance durable – Labels – Frais – Performances – AMF

économistes à la division Etudes, Stabilité Financière et Risques de l'Autorité des Marchés Financiers (AMF).

Pierre-Emmanuel Darpeix a rejoint l’AMF en 2016. Ses principaux thèmes de recherche sont la gestion d’actif et la stabilité financière. Il était auparavant économiste à l’Autorité de contrôle prudentiel et de résolution (ACPR), où il a contribué aux exercices de stress-tests sur le secteur français de l’assurance.

Natacha Mosson a intégré l’équipe des économistes de l’AMF en 2014. Elle s’occupe principalement des sujets liés à l’épargne financière des ménages et aux risques macro-financiers.