Le Bitcoin a récemment fait l’objet d’une forte médiatisation : critiques liées à sa consommation d’énergie ou au risque de contribuer au blanchiment d’argent sale… mais aussi envolée des cours et engouement de certains investisseurs. Ceci alors que le changement de paradigme des politiques monétaires mises en œuvre par les grandes banques centrales suscite des interrogations quant au risque de dévalorisation des principales devises traditionnelles. TOBAM a lancé en 2017 le premier fonds ouvert au monde investi en Bitcoin, Yves Choueifaty, son Président Fondateur, répond aux questions de variances.eu pour partager ses points de vue dans ce débat.

Quels sont les éléments qui ont décidé TOBAM, l’entreprise que tu diriges, à lancer dès 2017 un fonds investi en Bitcoins, le seul d’ailleurs dédié à cet actif sur le marché français ?

TOBAM a été fondée il y a 15 ans avec le désir de s’affranchir des schémas de pensée traditionnels, de penser en dehors de la boîte, de faire de la diversification le cœur de portefeuille. L’acronyme TOBAM signifie “Think Out of the Box Asset Management”.

Cet état d’esprit d’innovation est alimenté et repose en très grande partie sur la Recherche.

Le cœur, le moteur de notre société est sa recherche, il y a 21 mathématiciens et ingénieurs impliqués dans l’effort de recherche chez TOBAM.

Nous avons une grande variété de profils, 17 nationalités différentes et certains de nos salariés ont commencé à s’intéresser au Bitcoin il y a longtemps.

De jeunes « gamers » et autres « crypto » curieux de notre entreprise ont commencé à réfléchir au sujet, à analyser le phénomène, à comprendre son fonctionnement. Notre credo est la diversification, et le Bitcoin est actuellement le summum de l’actif diversifiant.

En 2016, observant que la liquidité du Bitcoin semblait s’améliorer significativement année après année, nous avons décidé d’allouer des ressources de recherche permanentes à l’écriture d’une thèse d’investissement sur le Bitcoin, alors qu’il nous semblait que le fonctionnement des monnaies avait probablement atteint ses limites.

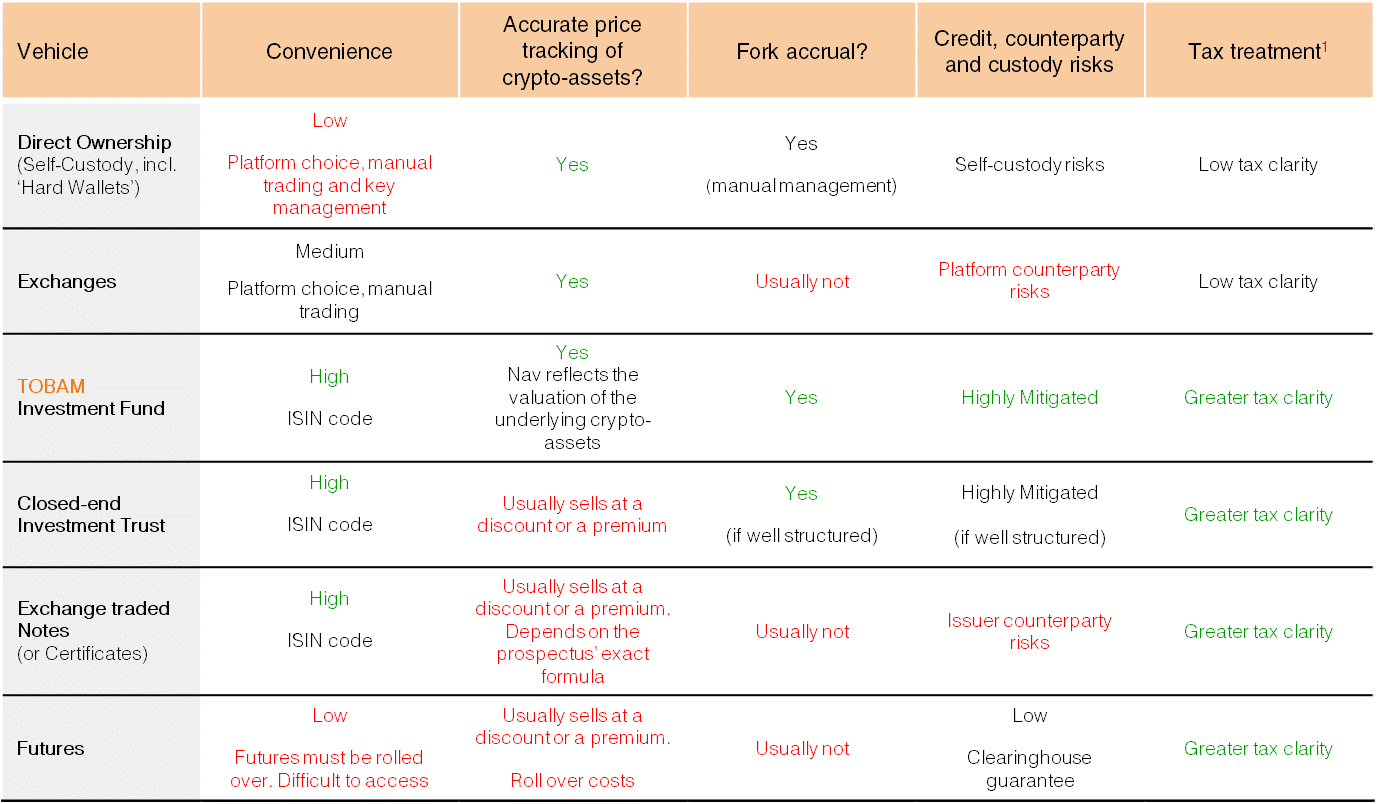

Quels sont les différents moyens accessibles à un investisseur pour acheter du Bitcoin, et quels sont les avantages d’un fonds par rapport aux autres types d’instruments ?

Il convient de discriminer entre investisseur particulier et investisseur institutionnel. Nous nous adressons uniquement aux investisseurs institutionnels ou professionnels et, dans ce contexte, l’offre de véhicule peut être très différente. Les éléments importants à considérer sont :

– la praticité du véhicule, en d’autres termes la facilité pour un institutionnel d’y accéder (les plateformes par exemple ne sont pas une solution réaliste pour une caisse de retraite ou un assureur).

– la capacité du véhicule à répliquer de façon précise le cours du Bitcoin. De nombreux véhicules ont des effets de valorisation qui créent un décalage important et donc une forte tracking error[1].

– la gestion des « forks [2]» : pour un investisseur institutionnel la gestion des nombreuses forks potentielles doit être intégrée, c’est un élément important à prendre en compte.

– les risques de crédit, de contrepartie, et technologiques : il s’agit d’évaluer ces risques en fonction de l’organisation de la solution d’investissement.

– enfin la problématique de la fiscalité du véhicule reste un sujet important pour les institutionnels.

Tous ces éléments plaident pour le véhicule qu’ils connaissent le mieux, le fonds, mais là aussi il faut être vigilant sur les différents éléments, les frais et la qualité de la réplication.

Quel est le mode de gestion de la stratégie de TOBAM sur le Bitcoin ?

Le véhicule que nous proposons est très simple : il s’agit d’un « Fonds Professionnel Spécialisé » (FPS) de droit français, qui réplique systématiquement en physique (pas de produits dérivés) le cours du Bitcoin. Depuis son lancement il y a 4 ans, la tracking error est de 0,6 %. Il n’y a pas de surprise, les investisseurs obtiennent le Bitcoin mais via un véhicule très encadré qu’ils connaissent bien, un fonds.

Les cryptomonnaies sont en plein développement. Quel intérêt représentent-elles pour nos sociétés ?

La mesure nécessite un étalon. L’économie c’est la production, l’échange et le stockage de biens, services, risques, contrats, valeurs. Pour que cette production, cet échange ou ce stockage aient lieu, il est nécessaire d’en mesurer la valeur, donc d’avoir un étalon qui en permette aussi le « transport » temporel.

Le principal écueil des étalons conventionnels de mesure de la valeur, c’est l’érosion de transport temporel que représente l’inflation monétaire. L’histoire démontre que lorsqu’une entité centralisée dispose du privilège de battre monnaie, elle finit toujours par en abuser, et la monnaie échoue alors à accomplir une de ses missions fondamentales, le transport du travail dans le temps.

Le Bitcoin possède de notre point de vue et par construction les qualités fondamentales qui en font, potentiellement, un étalon de mesure et de transport de la valeur: masse monétaire limitée donc non inflationniste (en Bitcoin, évidement inflationniste en euros), inaltérabilité, portabilité, divisibilité, sûreté, peu saisissable, non manipulable, échangeable, infalsifiable.

Par ailleurs je souhaite souligner qu’actuellement l’écosystème du Bitcoin, au-delà de son empreinte carbone très faible, permet d’améliorer la rentabilité des projets d’énergies renouvelables. L’économie du Bitcoin, du fait de ses besoins énergétiques, a fait preuve d’ingéniosité et contribue à l’essor sans précédent d’énergies renouvelables moins chères, les acteurs du minage du Bitcoin allant chercher les sources d’énergie là où c’est le plus avantageux pour eux, donc auprès des unités de productions d’énergies renouvelables quand elles sont en surproduction.

Quels sont les avantages de cet actif pour un investisseur ?

Les avantages macroéconomiques sont immenses : ce sont les avantages d’une monnaie bien gérée…

Il faut avoir en tête que le développement rapide du Bitcoin se fait dans un contexte de démonstration globale des excès interventionnistes des institutions monétaires depuis de nombreuses années. La gestion de la monnaie par les banques centrales atteindra tôt ou tard ses limites si cela n’est déjà le cas. « L’inflation ignorée » (non reflétée dans les indices habituels : vrai coût de l’immobilier, de la santé, des systèmes d’assurance, de l’éducation et des systèmes publics en général, perçus) est déjà là.

Il faut relire le prix Nobel autrichien d’économie, Friedrich Hayek. Dans son livre publié en 1976 « Pour une vraie concurrence des monnaies » (titre original « Denationalization of Money« ) il développe les raisons fondamentales qui font le succès du Bitcoin aujourd’hui. Cet ouvrage est très certainement une des publications les plus importantes sur les problématiques monétaires. Il y explique notamment que le contrôle direct ou indirect par les Etats de l’émission monétaire conduit à des crises récurrentes et à un accroissement de l’offre monétaire. Il y préconise, dans la lignée de sa vision économique, l’idée d’une mise en concurrence avec des monnaies privées, ce qui permettrait d’après lui une stabilité économique accrue, inatteignable à son avis avec des banques centrales en situation de monopole. Cela est exactement ce qui se passe avec le Bitcoin.

Maintenant pour un investisseur, le Bitcoin est empiriquement un actif :

- Formidablement diversifiant, qui n’est corrélé à aucun autre actif financier traditionnel ou alternatif à ce stade et constitue donc une addition très bénéfique à un portefeuille traditionnel.

- Extrêmement liquide et « échangeable ».

- Gérable traditionnellement, son risque étant de nature complètement conventionnelle. L’ampleur de ce risque est très élevée, mais la taille du risque n’a rien à voir avec l’« investissabilité ».

Sur cette idée d’étalon, tu dresses en effet un parallèle avec l’or. Comment justifies-tu cette affirmation un peu provocatrice ?

L’économie est une longue quête de l’étalon de la valeur. Chez TOBAM, nous avons longuement étudié les caractéristiques intrinsèques du Bitcoin et considérons qu’elles donnent à cette crypto-monnaie le potentiel d’être un étalon de valeur.Les caractéristiques essentielles d’un étalon sont les suivantes : il doit être inaltérable, non fongible, difficile à saisir, non-manipulé, non-inflationniste, et échangeable.

Les trois premiers éléments (inaltérable, non fongible, et difficile à s’en emparer) sont assurés par la sécurité de la blockchain, cette révolution technologique initiée par le Bitcoin en 2008 et depuis largement étendue à d’autres usages ou cryptomonnaies.

La dimension non-manipulable et non-inflationniste du Bitcoin est écrite dans son algorithme : les « émissions » de Bitcoin sont en effet par construction limitées à 21 millions, cette limite devant être atteinte en 2140. Enfin la dimension échangeable a incontestablement très rapidement évolué ces dernières années avec la multiplication des moyens de traiter le Bitcoin. Deux pays aux extrémités du spectre du développement économique, la Suisse et le Venezuela, acceptent même le règlement des taxes et impôts en Bitcoin. Le Bitcoin a donc cours légal.

Pour conclure, le Bitcoin possède nombre des qualités prêtées à l’or, certains considèrent le Bitcoin comme « de l’or en mieux », comme une sorte d’or numérique. En réalité je ne suis pas loin de considérer l’or comme du « Bitcoin en moins bien », l’or étant en théorie, potentiellement, massivement inflationniste.

Pour toi, l’hostilité institutionnelle que rencontre le Bitcoin correspond tout à fait aux réactions habituelles face à toute innovation. Peux-tu nous en dire plus ?

Je me suis beaucoup intéressé à la psychologie du changement. J’ai été souvent confronté dans ma carrière à une hostilité assez typique envers certaines des innovations disruptives et cela m’a intéressé de chercher à comprendre le schéma de ces réactions.

Elisabeth Kübler-Ross, une psychologue helvético-américaine, a développé au cours des années 1970 une théorie sur les différentes étapes par lesquelles passe l’être humain après un deuil[3]. Les chercheurs académiques et théoriciens du monde des affaires ont réutilisé assez largement ces travaux dans le monde professionnel pour décrire les phases qui touchent l’être humain lorsqu’il est confronté à un changement.

Ce modèle dit modèle de Kübler-Ross décrit assez précisément le flux de réactions et d’émotions de la société face aux innovations : le choc, le déni, la frustration voire la colère, la dépression, l’expérimentation, puis l’adoption du phénomène.

Je considère que l’acceptation du changement de paradigme que représente le Bitcoin se situe actuellement dans la phase de frustration/colère qui engendre toute sortes de critiques plus ou moins fondées.

Quelle est ta réponse à ces critiques ? Notamment en matière de niveau de risque, de manque de liquidité, de risque de blanchiment d’argent ou de forte empreinte carbone ?

Regardons point par point.

Sur le niveau de risque : le Bitcoin est sans conteste un actif financier extrêmement risqué, extrêmement volatil. Son niveau de risque ne remet pas en cause ses qualités intrinsèques, ni son utilité, en revanche cela détermine la quantité que l’on doit investir. La thèse d’investissement est toujours valable, mais il convient d’investir en proportion du risque que l’on peut/souhaite prendre. Si le Bitcoin est dix fois trop risqué à vos yeux, investissez dix fois moins.

Sur le niveau de liquidité : le Bitcoin est aujourd’hui plus liquide que par exemple le titre LVMH, première capitalisation boursière européenne.

Sur le blanchiment d’argent, son immense majorité se fait en dollars et il ne viendrait à l’idée de personne de remettre en cause le dollar pour autant. Est-ce qu’il faut interdire l’internet parce que les terroristes l’utilisent ? Est-ce qu’il faut interdire les mines de fer parce qu’on produit des armes avec… Les critiques liées au blanchiment d’argent sont les plus déraisonnables et celles qui sont le plus motivées par la passion, la démagogie ou l’ignorance. Les transactions en Bitcoins sont beaucoup plus traçables que celles effectuées en Euros, TOUTES les transactions en Bitcoins sont publiques, c’est d’ailleurs l’avis de Tracfin et d’Europol[4].

Sur le sujet des émissions carbone, c’est un sujet très important pour TOBAM qui s’est engagé très tôt sur les enjeux de déforestation et d’empreinte carbone. Nous avons fait des recherches précises dont les résultats confirment ceux d’Oxford et du MIT sur le sujet. Les émissions annuelles du Bitcoin sont du même ordre de grandeur que celles d’une entreprise moyenne du S&P 500, et sont de toutes façons destinées à baisser asymptotiquement à zéro du fait de la division systématique par deux, tous les 4 ans, des quantités de Bitcoins minés (« halving« ).

En définitive, tu considères que le bitcoin est promis à un bel avenir. Mais n’y a-t-il pas des scénarios négatifs pour son évolution ?

Il existe à mes yeux deux scénarios adverses au Bitcoin.

Le Bitcoin répond à un besoin : le risque de mauvaise gestion de la monnaie par les banques centrales. Le premier scénario adverse repose sur la disparition de ce besoin : il faudrait que les banques centrales se mettent à gérer la monnaie de manière complètement convaincante et qu’elles donnent moins l’impression d’une fuite en avant.

Le deuxième scénario repose sur le remplacement du Bitcoin et de son rôle par un meilleur objet monétaire. En quelque sorte, que le marché trouve mieux que le Bitcoin.

Le troisième scénario n’est pas adverse, il consisterait en fait en une victoire de la thèse du Bitcoin : une « interdiction » du Bitcoin par les banques centrales, qui outre son inapplicabilité et son illégitimité, serait la démonstration ultime de l’échec des banques centrales à convaincre.

Un certain nombre de banques centrales réfléchissent au lancement de monnaies digitales. Comment analyses-tu la concurrence entre ces projets et le Bitcoin en particulier ?

S’il s’agit d’une cryptomonnaie, fongible à une monnaie existante, elle concurrencerait le Bitcoin aussi bien que la monnaie en question…

S’il s’agit d’une cryptomonnaie, non-fongible à une monnaie existante, elle serait un aveu de l’utilité du Bitcoin …

Si l’offre de cette monnaie était limitée mais pas de façon stricte, sous la « bonne » gouvernance d’un conseil d’administration, le risque serait grand qu’elle réinvente simplement le Bitcoin… en moins bien.

Le Bitcoin a connu après son lancement une correction sévère, avant de voir son cours s’envoler depuis 3 ans. Cette volatilité n’est-elle pas préoccupante ?

La volatilité est simplement une bonne indication de l’énorme potentiel d’appréciation qu’il a par rapport à son niveau actuel. C’est quand un actif s’apprécie sans volatilité qu’il faut s’inquiéter !

Le Bitcoin est sans conteste un actif financier extrêmement risqué, extrêmement volatil. Son niveau de risque ne remet pas en cause ses qualités intrinsèques, ni son utilité, en revanche cela détermine la quantité que l’on doit y investir. Il n’est pas rationnel de disqualifier un actif du fait de sa volatilité.

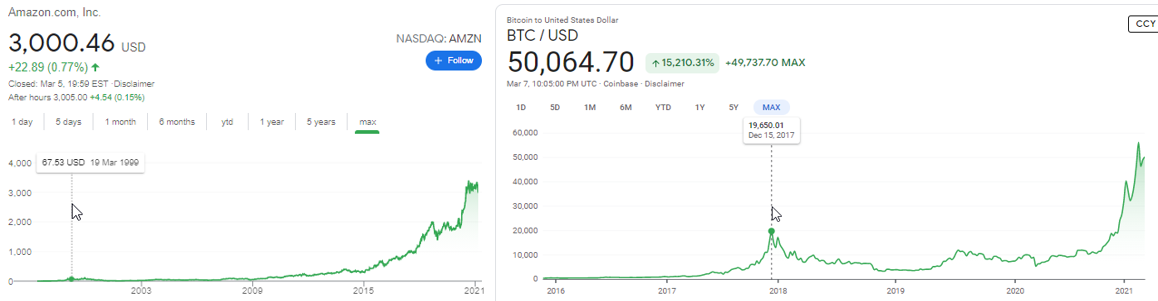

Sur la correction du Bitcoin, j’ai une analogie intéressante avec Amazon. Au lendemain du krach technologique en 2000 quelques années après son introduction en bourse, Amazon perd en quelques semaines près de 95 % de sa valeur (de 106 $ à 6 $), il mettra plus de 8 années à retrouver son plus haut niveau. Plus de 21 années plus tard, le cours d’Amazon est au-dessus de 3000 $.

Le Bitcoin en 2018 perd près de 85 % de sa valeur (de 20 000 $ à 3 000 $) … qu’il mettra moins de deux années à retrouver. Je ne sais pas combien vaudra un BTC en 2039…

Après l’envolée des cours depuis un an, quelles anticipations pour le cours du bitcoin ?

Sous réserve de non-réalisation des scénarios adverses cités plus haut et du fait de l’offre limitée à 21 000 000 de BTC le potentiel d’appréciation est énorme.

Laisse-moi finir par une « boutade » : le Bitcoin s’est apprécié, apprécié, apprécié, et il va continuer de s’apprécier, s’apprécier, s’apprécier, et à la fin on s’apercevra que c’est l’euro qui a fini par baisser !

Yves Choueifaty (ENSAE 1992) est Président et fondateur de TOBAM[5], société de gestion ( Actifs sous gestion de 12 milliards $) établie à Paris, Dublin, New York et Hong Kong. Il était auparavant Directeur Général de Crédit Lyonnais Asset Management.

[1] La tracking error est la variance de l’écart entre la valeur d’un portefeuille et celle de son indice de référence

[2] Fork : la création d’une nouvelle crypto-monnaie à partir d’une ancienne. Un « fork », que l’on pourrait traduire en français par « fourche » ou « embranchement » est un terme très usité en informatique qui fait référence à un logiciel créé à partir du code source d’un autre.

[3] Source : TOBAM à partir des travaux de Elisabeth Kübler-Ross « On death and dying » (1969)

[4] Voir par exemple https://bitcoin.fr/crypto-actifs-le-nouveau-rapport-de-tracfin/

[5] “European Asset Management Firm of the Year” (assets under €20bn) Funds Europe Awards 2020, London, “Most Sustainable Company in the Investment Industry”, World Finance Sustainability Awards, 2019

- Le Bitcoin, monnaie universelle de l’avenir ? - 12 avril 2021

- Et si le Bitcoin était un cygne blanc ? - 8 janvier 2018

La consommation électrique du Bitcoin représente entre 0,15% et 0,3% de la consommation énergétique mondiale selon les études. Autant dire que si cela correspondait à la consommation moyenne d’une entreprise du S&P 500, alors le S&P 500 consommerait la totalité de l’énergie mondiale, ce qui est absurde. Autant pour l’allégation « Les émissions annuelles du Bitcoin sont du même ordre de grandeur que celles d’une entreprise moyenne du S&P 500″…

De même l’allégation selon laquelle cette consommation énergétique baisserait avec le volume d’émission du nouveaux bitcoins est fausse, et ce pour la bonne raison que la consommation énergétique de Bitcoin n’est pas liée à l’émission de nouveau bitcoins… Elle est liée à la création de blocs contenant les transactions effectuées. Plus précisément elle est liée au mécanisme de Proof of Work, coeur au fonctionnement du réseau Bitcoin. Ce mécanisme exige des mineurs une « preuve » qu’ils ont « travaillé » pendant environ 10 minutes, le premier mineur ayant fini le « travail » obtenant le droit d’émettre le bloc et la rémunération afférente (% de la transaction). Ce « travail » consiste littéralement à effectuer des multiplications, sans usage autre réellement que de faire passer le temps. Donc non seulement cette consommation énergétique est intrinsèque au fonctionnement du réseau, non seulement elle n’est pas liée à l’émission de nouveaux bitcoins, non seulement elle ne baissera que si le volume de **transactions** diminue (et donc la valeur même des bitcoins) mais en plus elle n’a ni sens ni finalité autre qu’elle-même.

Je précise que ceci est propre à Bitcoin et quelques autres crypto basée sur Proof of Work, mais en aucun cas à tous les réseaux crypto et encore moins à la technologie blockchain elle-même.

Bref peinturlurer Bitcoin en parangon d’une finance raisonnée et respectueuse de l’environnement, c’est juste du greenwashing assez gonflé. Même si ce discours est devenu à la mode ces temps-ci, il est juste totalement faux.

J’ai cité mes sources (MIT et Oxford):https://www.cell.com/joule/pdf/S2542-4351(19)30255-7.pdf ou https://cbeci.org/ c’est facile à calculer en fait.

D’autre part compenser la trace carbone du BTC (ce que je fais) n’est pas onéreux, c’est le choix de l’investisseur.

Je suis le fondateur de Wenow, TOBAM compense 300% de ses émission carbone , je compense celles de ma famille depuis 23 ans, pas sûr que je sois la personne la plus « accusable » de green washing

D’accord avec Matthieu Hug.

Svp ajoutez “publicité” en haut de cet article. Rien de choquant à faire la pub d’un fond et d’un actif reconnu comme “extrêmement volatile” ce qui l’empêche d’être “réserve de valeur”. Mais alors rien à voir avec le titre et divers passages désinformant sur la notion économique de “monnaie” sans que l’intervieweur réagisse.

Par exemple :

– mélangeant “liquidité d’un actif” et “monnaie = liquidité ” ou “masse monetaire limitée” et plafond à 21 millions d’unités ce qui crée artificiellement de la rareté,

– ou encore minimisant le coût écologique sans source crédible, etc.

Les titres Amazon ou Tesla ont un fondement économique, eux!

D’accord aussi avec Marc-Olivier Strauss-Kahn.

Vu le sujet il serait utile que Variances publie cet article avec en regard un autre avis point par point (sur le principe d’accord vs pas d’accord).

SVP ne pas confondre « Opinion » et Publicité.

Votre réponse est assez décevante pour un cadre de la BdF. Je n’ai pas dit que le BTC était une réserve de valeur, mais qu’il avait les qualités fondamentales pour potentiellement le devenir un jour.

L’euro , lui, ne les a pas, la BCE se donnant un objectif, avoué, d’inflation non nulle.

L’inflation peut être souhaitable (ou pas), mais un actif condamné à se déprécier du fait de l’action de l’émetteur n’est pas une réserve de valeur.

Sur mes confusions et « mélanges »: vous donnez l’impression de ne pas comprendre grand chose à mon article et encore moins à la thèse qui soutient le Bitcoin, et bien, un prêté pour un rendu : j’avoue ne plus comprendre grand chose au Dollar et à l’Euro et à la manière dont ils sont administrés depuis 2008 (au moins)!

Bien à vous pour une discussion plus constructive que celle que vous entamez…

Nous vous remercions tous les trois de vos commentaires et en particulier des contre-arguments de Matthieu Hug sur la consommation d’énergie générée par le Bitcoin. Je rappelle à cette occasion que variances.eu est attaché à la diversité des points de vue, à partir du moment où ils sont étayés. Nous étions consicents que cet article d’Yves Choueifaty était susceptible de susciter des réactions, mais il nous a semblé intéressant de le publier car cette position favorable au Bitcoin trouve un certain écho dans la société et son auteur dispose d’une forte notoriété dans la gestion d’actifs française. Nous avons déjà publié des articles analytiques ou critiques sur le Bitcoin, et ce sera encore très prochainement le cas, dans l’objectif d’enrichir les débats sur ce sujet d’actualité. Et merci de votre fidélité.

Eric Tazé-Bernard, responsable de la publication