Théo, ton article “Credit Sensitivity to Carbon Price” vient de remporter le prix 2020 du meilleur article en finance climatique décerné par le Global Research Alliance for Sustainable Finance (GRASFI). Peux-tu d’abord nous présenter en quelques mots le cadre de cette recherche ?

L’alliance de recherche globale pour la finance durable (GRASFI) rassemble une vingtaine d’universités (Oxford, Imperial College, Stanford…) qui ont développé une expertise dans le domaine de la finance durable, et tient des conférences annuelles d’une très grande qualité académique. L’édition de 2020 était organisée par l’Université Columbia (NY). Chaque année, un papier reçoit le titre de meilleur papier en finance climatique, sponsorisé par l’Imperial College. Dans notre cas, ce prix vient couronner un partenariat entre recherche académique et recherche privée, puisque mon co-auteur Vincent Bouchet et moi-même sommes à la fois étudiants en Ph.D. – respectivement à Polytechnique et à l’ENSAE – et praticiens en finance. Pour ma part, je bénéficie en effet d’un contrat Cifre pour réaliser mes travaux au sein de l’équipe de Recherche quantitative d’Amundi. Celle-ci, sous la responsabilité de Thierry Roncalli, mène de nombreuses études pour identifier de manière claire et transparente les risques financiers et les niveaux d’exposition des portefeuilles associés. En tant qu’investisseur responsable et acteur de premier plan dans le domaine de la finance verte, Amundi cherche en effet à aider les investisseurs à intégrer les questions environnementales, sociales et de gouvernance dans leurs décisions d’investissement.

Venons-en à l’article lui-même. Quel est son objectif ?

Nous proposons dans cet article une approche pour mesurer les risques de transition. Ces risques découlent du passage nécessaire à une économie à faible intensité de carbone. Les risques de transition sont aujourd’hui bien connus et la plupart des canaux de transmission – tels que les comportements des consommateurs, les changements technologiques ou réglementaires etc. – ont été identifiés par des spécialistes. Un problème demeure. Ces risques de transition en apparence assez explicites, ne le sont que jusqu’à ce qu’il nous faille les calculer avec précision.

Par ailleurs, la littérature sur le sujet est grandissante et nous l’explorons et la résumons dans la première partie de notre papier. Ensuite, nous avons choisi de nous concentrer sur l’impact du prix du carbone sur l’activité économique des entreprises. Nous prenons en compte plusieurs scénarios d’émissions dans le long terme donnant lieu à différents scenarios de taxation, contre une analyse de sensibilité à moyen terme.

Pourquoi avoir choisi une sensibilité au prix du carbone en guise de mesure de risque ?

Les initiatives de tarification du carbone apparaissent à des rythmes variables selon les pays. Nous nous référons aux Contributions Nationales Déterminées (NDC), l’ensemble des fixés par les pays pour définir leurs programmes de réductions d’émissions. Ces cibles régionales correspondent généralement à la mise en place d’un prix effectif des émissions de carbone par tonne de CO2 équivalent émise.

Notre question est simple : quels peuvent être les risques de faillite liés à une variation du prix du carbone ? Pour y répondre, nous avons mesuré le risque de faillite des entreprises de l’indice mondial MSCI à l’aide d’un modèle théorique académique, en fonction de différents scénarios de tarification, à des horizons variables.

Quels sont les principaux résultats de votre étude ?

En termes d’impact quantitatif sur le risque de crédit des (grandes) entreprises de l’indice MSCI World, nous avons constaté que :

- Les risques financiers ne se matérialisent que dans des scénarios de taxation sévère et à long terme. Ces scénarios sont définis à partir du scénario de référence du GIEC permettant de rester en dessous de 2°C de réchauffement climatique. Par exemple, le scenario de concentration représentative[1] fixant la force radiative au niveau de taxation de 1,9 W/m² (RCP19) correspond à 1,5° avec un niveau de confiance de 66 % (selon la documentation fournie), conformément à l’Accord de Paris.

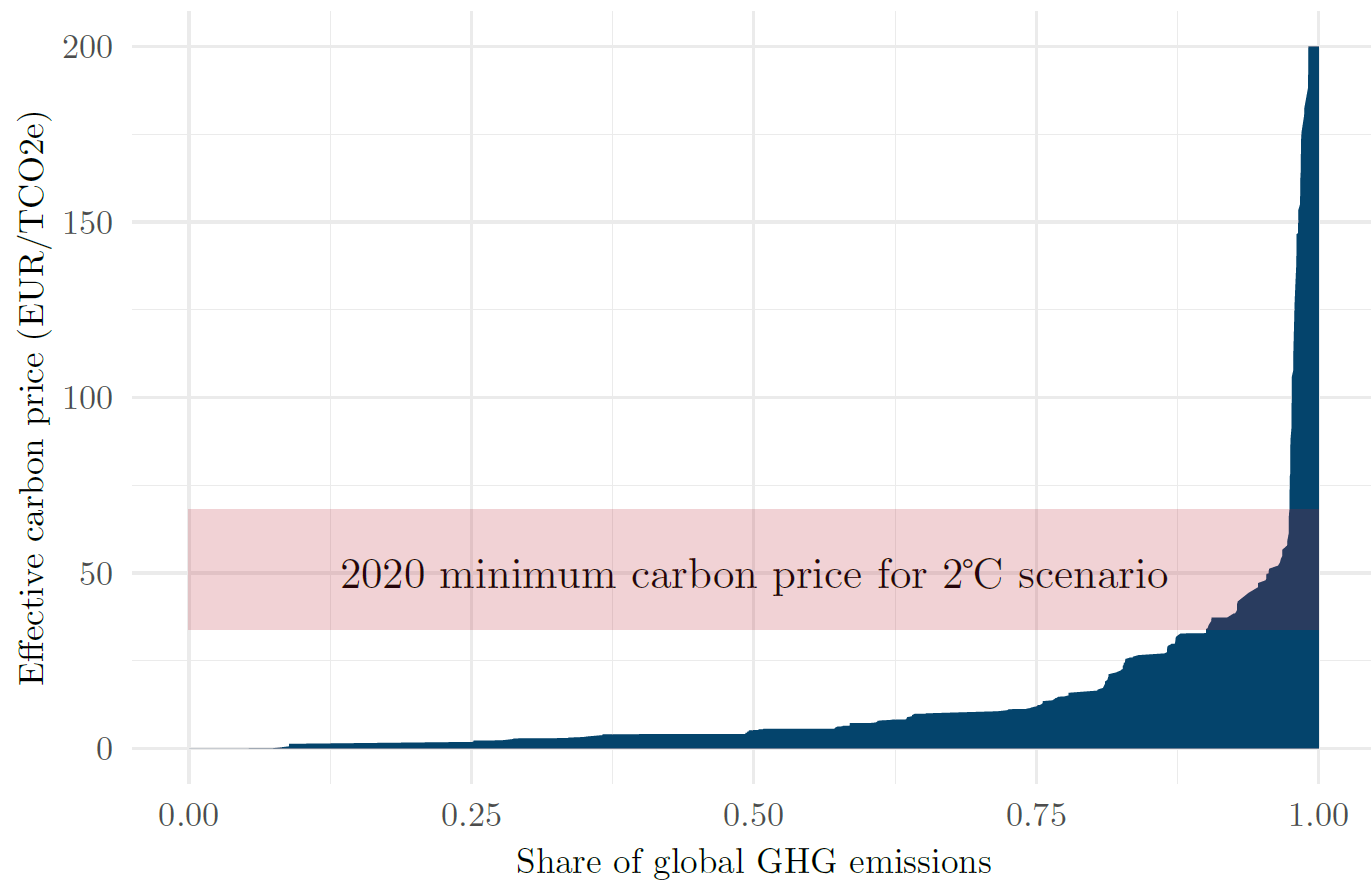

- La comparaison des horizons révèle que le niveau de taxation moyen actuel est loin de représenter un risque financier, mais aussi qu’il est loin d’être compatible avec une réduction acceptable des gaz à effet de serre[2]. On note par exemple que le prix moyen minimum requis pour un scénario à 2°C est d’environ 50 $/tCO2 en 2020 alors que plus de 80 % des émissions sont encore très en dessous de ce seuil (voir Figure 1).

Figure 1 : Pourcentage d’émissions de gaz à effet de serre couvertes par un prix effectif

Note : la bande rouge représente l’intervalle des niveaux de taxation carbone compatibles avec un scénario 2°C. Le graphique bleu représente quant à lui le pourcentage d’émission (axe horizontal), concerné par chaque niveau de pricing effectif (axe vertical). On remarque en effet qu’un grand pourcentage des émissions se trouve « en dessous » de la bande rouge.

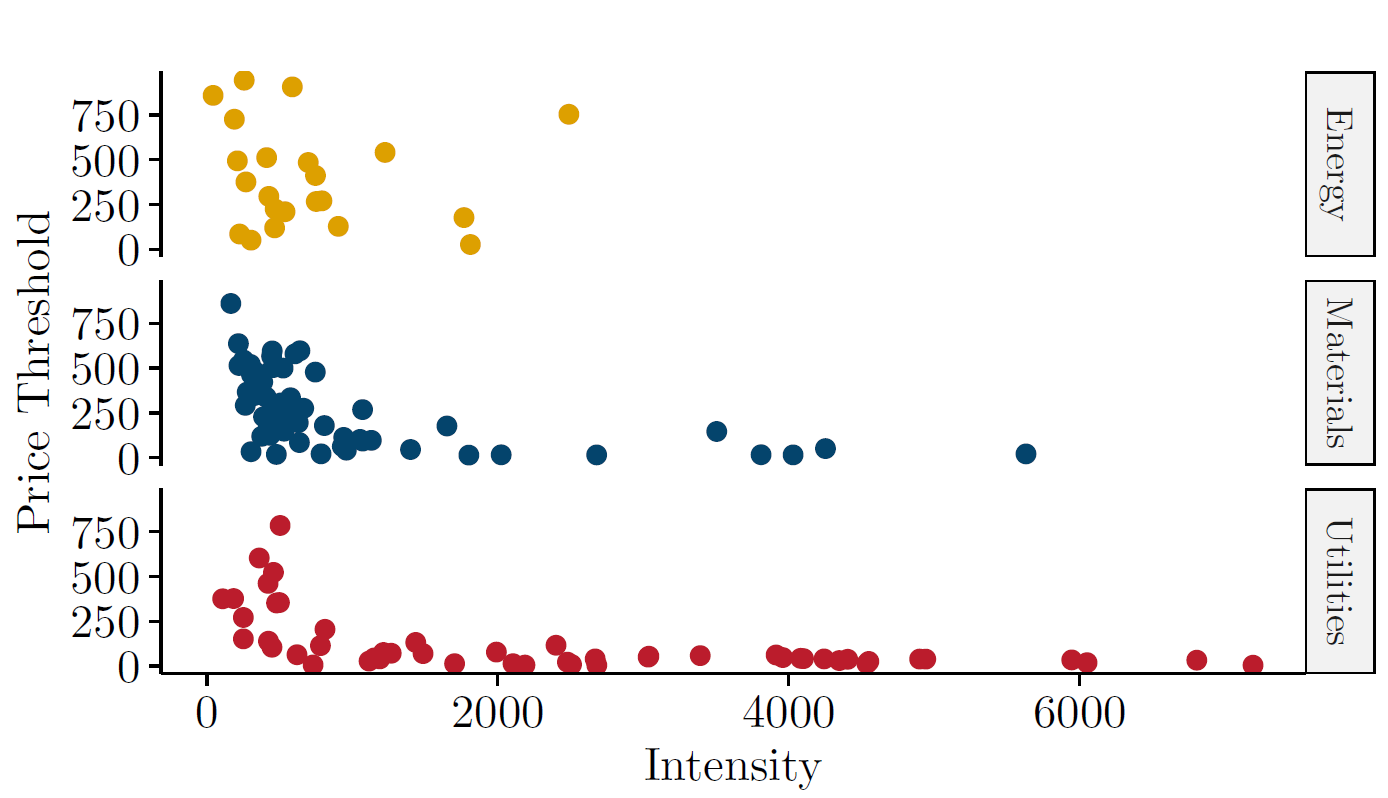

- Les risques sont concentrés sur les secteurs intensifs, qui sont également par définition des risques de premier tour. Dans la classification [3], nous montrons que les secteurs des Utilities, des Materials et Energy sont les plus touchés… ce qui est logique : les Utilities (services publics et collectifs) regroupent les producteurs d’énergie (entre autres), le secteur Materials regroupe l’acier ou le ciment, dont nous savons qu’ils sont intensifs, et le secteur Energy dans cette classification regroupe des entreprises qui sont principalement liées aux combustibles fossiles. Bien sûr, les risques dans d’autres secteurs sont relatifs à leurs émissions indirectes, et il est donc moins simple de les quantifier. Cette conclusion est conforme à celle d’un autre papier publié récemment par le service de Recherche quantitative d’Amundi sur la gestion des risques de marché liés au carbone. Nous y montrons que la perception de ces risques par le marché (bêta du carbone) est en réalité principalement portée par les secteurs des matériaux et de l’énergie. Nous proposons également de nouvelles approches pour surveiller ces nouveaux bêtas de manière factorielle et dans un cadre théorique de variance minimale.

Bien entendu, ces résultats doivent être interprétés avec prudence. Les informations sur les entreprises telles que les revenus, l’endettement, la volatilité des capitaux propres et même les émissions de carbone sont constantes dans notre étude. D’autre part, nous avons également publié un document de travail sur le suivi de la trajectoire des émissions de carbone, dans lequel nous avons montré, par exemple, que le secteur Utility est l’un des seuls secteurs dont la trajectoire de réduction des émissions est conforme à l’accord de Paris, ou du moins dans le sens de celui-ci. Par conséquent, il convient de considérer l’ensemble du matériel de recherche pour mieux comprendre les risques liés au carbone.

Il semble qu’un apport important de cet article soit lié à la méthodologie de stress-testing que vous avez utilisée. Peux-tu nous la décrire ?

Notre objectif était de décrire la transmission du prix du carbone à l’économie réelle d’une manière simple et appropriée, autrement dit :

- Comptabilité carbone : Calculer les dépenses totales en carbone en additionnant les émissions de chaque entreprise dans les pays où elles opèrent.

- Comptabilité économique / finance d’entreprise: Nous retirons ces coûts de leurs revenus et nous voyons si les entreprises peuvent maintenir leur rentabilité.

- Modèle d’évaluation financier : D’un point de vue financier, nous testons ensuite si la probabilité de défaut des entreprises est sensible à la réduction de leurs bénéfices.

Chaque étape est modélisée de la manière la plus simple possible. Par exemple, pour estimer correctement la probabilité de défaut bancaire, les institutions financières utiliseront très probablement leur propre modèle d’évaluation financière au lieu de celui de Merton. En effet, le modèle de Merton est une norme très théorique pour décrire la probabilité de défaut des entreprises, utilisée uniquement dans un contexte universitaire. Dans ce modèle, il y a faillite si la valeur totale des actifs de l’entreprise à l’échéance est inférieure à la valeur nominale de la dette.

Nous pouvons également mettre l’accent sur d’autres canaux de transmission que les dépenses d’exploitation (par exemple, les recettes par l’impact sur la demande, les dépenses d’investissement pour l’efficacité/la technologie, les réserves ou les capitaux de production ou les impacts sur le marché). Nous avons essayé de fournir une vue aussi exhaustive que possible de ces canaux dans l’analyse documentaire, mais nous ne les avons pas tous considérés pour ne pas brouiller davantage le message.

Dans l’ensemble, même si des améliorations sont possibles, nous pensons que notre approche permet de décrire les « risques financiers » liés à la variation du prix du carbone mieux que la seule intensité carbone, car elle tient compte à la fois de la répartition régionale des émissions et de la structure du capital des entreprises.

Ce travail permet donc d’obtenir une mesure simplifiée du risque carbone ?

Notre méthodologie mesure une sensibilité scénarisée au prix du carbone. Nous avons introduit de nombreux scénarios et horizons pour combler l’écart entre la recommandation de prix optimal académique et le prix effectif du carbone, mais le prix est la seule variable influente dans ce stress test. Il est donc possible d’utiliser le modèle à l’envers et de déterminer de combien le prix devrait augmenter pour que la probabilité de défaut dépasse 50 %. Ce faisant, nous avons défini pour chaque entreprise la marge de prix du carbone.

En utilisant cette mesure, nous montrons que le risque n’est pas seulement déterminé par les émissions de carbone, ni par l’intensité carbone, mais que la marge ou le seuil des entreprises ont été distribués différemment. D’un point de vue quantitatif, ce résultat montre réellement que la détermination du risque de crédit associé à la transition, en particulier, le carbone dans ce cas, nécessite l’intégration d’informations supplémentaires dans notre modèle, que nous essayons constamment d’améliorer.

Quelles sont les limites de cette recherche, et quelles pourraient en être les prochaines étapes ?

Pour améliorer la mesure des risques au niveau de l’entreprise, nous devons intégrer les dynamiques potentielles, les réactions et peut-être des modèles comportementaux spécifiques au secteur. Cette adaptation dynamique des entreprises pourrait inclure une augmentation des produits vendus – pour augmenter les revenus afin d’équilibrer leurs dépenses d’exploitation – en transmettant les coûts du carbone à travers la chaîne de valeur par exemple. Je tenais vraiment à insister sur ce point également parce que la compréhension des effets en cascade, tels que décrits dans l’article de Campiglio et al. (2018), a remporté le même prix l’année dernière. Ce document présente une méthodologie « top-down » utilisant une sorte de matrice d’entrées-sorties pour évaluer comment le capital « échoué » de chaque secteur a un impact sur les autres secteurs. J’ai beaucoup aimé ce document et je pense qu’il serait vraiment intéressant de combiner les deux. Toutefois, dans notre cas, si nous voulons continuer à utiliser une approche ascendante, nous devons introduire des données sur la chaîne d’approvisionnement.

En conclusion, si une entreprise souhaite contrôler ses émissions pour maintenir une activité profitable en vue d’éventuelles régulations, quels indicateurs doit-elle gérer de près ?

Il est primordial de distinguer l’activisme environnemental/objectifs de décarbonisation et la gestion des risques des agents.

Si nous nous concentrons sur la réduction des externalités négatives, l’émission absolue de carbone est l’indicateur à prendre en compte. Cependant, l’interconnexion des systèmes physiques et financiers révélerait que la simple réduction des émissions pourrait avoir des conséquences s’étendant loin dans la chaîne de valeur et que les impacts globaux sont difficiles à estimer.

Maintenant, du point de vue de la gestion des risques, chaque entreprise doit bien entendu optimiser les revenus générés par son activité. Elle souhaite également rester attractive pour les investisseurs. Il est donc important de surveiller la distance entre le prix moyen effectif du carbone, dans les pays où elle opère, et celui qui provoquerait sa faillite. La sensibilité de chaque entreprise à la variation de la marge du prix du carbone, ou la perception du marché – le bêta du carbone -, sont donc plus précieuses dans une perspective de gestion de risque – opérationnel dans un cas et de marché pour l’autre – et pour s’assurer d’être en ligne avec les exigences réglementaires à venir.

L’objectif des marchés financiers est de financer l’économie réelle, mais ils peuvent aussi se comporter comme un système très simple de récompense et de punition. Si les prêteurs, les gestionnaires d’actifs et toutes les institutions financières gardent un œil sur les actions des entreprises en matière de réduction des émissions de carbone, cela aura un impact direct sur leurs choix à venir. Et peut-être que réduire les émissions maintenant n’est pas le meilleur choix pour certaines entreprises spécifiques, ou qu’il n’y a pas d’autre option disponible pour d’autres. L’acier est un exemple d’industrie qui pourrait devoir rester intensive ou du moins qui ne sera pas en mesure de réduire drastiquement ses émissions à moyen terme. Mais à partir de maintenant, une chose est sûre. Ces entreprises devront justifier très soigneusement leur stratégie pour convaincre les investisseurs malgré leurs émissions potentielles.

Mots-clés : prix du carbone – risque de transition – stress-test – risque de crédit – étude de scénarios – changement climatique

[1] Representative concentration pathway (RCP)

[2] Des changements “soudains” sont donc à envisager, ce qui amplifierait considérablement le risque à moyen terme.

[3] Global Industry Classification Standard : https://www.msci.com/gics