« Quel est votre degré de préparation à la fin des LIBORs ? » Cette question qui aurait semblé complètement saugrenue il y a quelques années est aujourd’hui une des interrogations à la mode avec le Brexit. C’est que le mouvement de refonte des indices de taux a déjà très largement commencé et semble aujourd’hui inexorable à travers toute la planète.

Ces fameux LIBORs[1] sont les taux auxquels les banques se prêtent de l’argent entre elles: ils concernent une dizaine de devises (dollar, livre, etc.) sur plusieurs maturités (1 jour, 3 mois, 6 mois et jusqu’à un an). Ils sont fixés quotidiennement sur la base des contributions d’un panel de banques et pas forcément sur des transactions réelles. En Europe, l’Euribor est le pendant du LIBOR pour l’euro et l’EONIA[2] est le taux de référence pour des dépôts interbancaires au jour le jour.

Au-delà de cette fonction interbancaire, ils servent surtout de référence pour les produits financiers à taux variable. Une obligation émise par une entreprise peut, par exemple, payer un coupon trimestriel du type LIBOR 3 mois plus un spread déterminé au lancement de l’émission. Au total, les contrats financiers référençant les LIBORs représentent un montant colossal estimé à environ 400 trillions de dollars. Qui plus est, le spectre est très large avec les produits dérivés, les financements aux entreprises, les prêts aux entreprises et aux particuliers, les titrisations…

Ces taux sont aussi essentiels pour déterminer la valorisation de la très grande majorité des produits financiers via l’estimation de la valeur actuelle des flux futurs.

Comment en sommes-nous donc arrivés à discuter de la disparition de ces taux essentiels à l’ensemble des acteurs financiers ?

La première explication réside dans les nombreux scandales des dernières années autour de la manipulation des cours des LIBORs. Ces scandales ont concerné plusieurs banques mais ont commencé avec des manipulations par certains traders de Barclays entre 2005 et 2009 cherchant à maximiser soit les flux perçus en leur faveur soit la valorisation de leurs produits en portefeuille. Le scandale a éclaté en 2012 : Barclays a payé $200M et £60M au titre de ces manipulations de cours et son PDG a dû quitter son poste. Les enquêtes se sont multipliées aux Etats-Unis et en Europe et ont conduit à une dizaine de milliards de dollars d’amendes. Quelques traders ont même été condamnés à des peines de prison.

La seconde explication réside dans la liquidité abondante injectée par les banques centrales en réponse à la crise de 2008 et qui rend donc « inutiles » les besoins de prêts entre banques. A l’origine, dans les années 60, une cinquantaine de banques participaient à la détermination des LIBORs : il n’y en a plus qu’une petite vingtaine aujourd’hui. Le phénomène est identique en Europe : 18 banques participent aujourd’hui à la fixation de l’EURIBOR contre 44 au départ.

On constate ainsi que ces taux si cruciaux sont déterminés sur un socle en constante réduction, en plus d’avoir une réputation très fortement entachée.

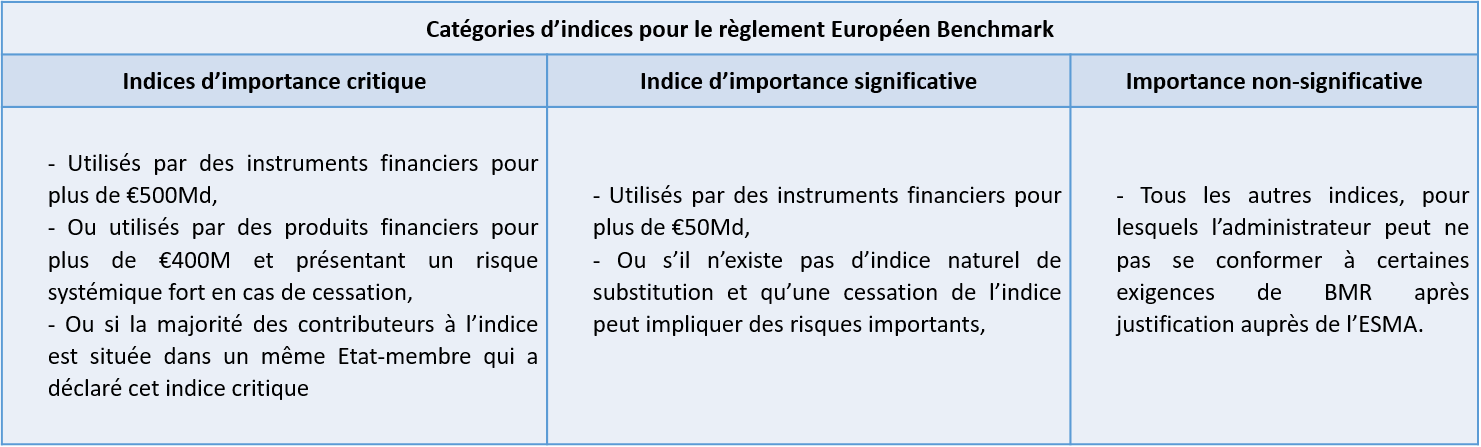

En réponse, les régulateurs ont significativement renforcé l’arsenal législatif. L’Europe s’est en particulier doté d’une régulation des indices (dite BMR pour Benchmark Regulation) qui est entrée en vigueur début 2018 avec des périodes de transition allant jusqu’à fin 2021. Les principaux objectifs sont que les indices soient basés sur des transactions réelles (et non pas des estimations) et que les administrateurs et les indices soient « validés » par une des agences de supervision européenne (l’ESMA en l’occurrence).

Les exigences sont cependant proportionnées en fonction de l’importance des indices, désormais segmentés en trois catégories : les critiques, ceux d’importance significative et ceux d’importance non significative.

Le texte détaille également les exigences selon les personnes morales ventilées également en trois catégories : les administrateurs des indices, les contributeurs (qui fournissent des données utilisées pour la détermination de ces indices) et les utilisateurs d’indices. Il stipule aussi que les administrateurs doivent établir des plans de mesures à prendre si un indice de référence subit des modifications substantielles ou cesse d’être fourni.

Nos indices LIBOR, EURIBOR et EONIA ont été évidemment classés dans la catégorie critique et devront donc respecter l’ensemble des exigences de la réglementation pour pouvoir être utilisés après la fin de la période de transition, c’est-à-dire fin 2021. Et c’est là que les soucis commencent car qui dit disparition d’un indice dit nécessité de s’assurer de la continuité juridique des contrats utilisant cet indice…soit les 400 trillions de dollars déjà évoqués.

Côté européen, l’EONIA a été considéré comme « non récupérable » et disparaîtra donc à la fin de l’année 2021. Son successeur, l’€STER (à prononcer EuroSTER), est apparu depuis le 2 octobre 2019. Il est administré par la Banque Centrale Européenne, gage d’indépendance, et entièrement basé sur une méthode statistique assise sur les données des transactions fournies par 52 banques européennes. L’autre principale différence est qu’il est fourni en J+1 à 8h au lieu de 17h en J pour l’EONIA ; ce qui a nécessité des ajustements des process et systèmes de paiement. De façon assez pragmatique, il a été décidé qu’à partir du 2 octobre, l’EONIA serait désormais arrimé à l’€STER car défini comme €STER plus 8,5 points de base. Cette décision a permis d’éviter de créer un risque de base entre EONIA et €STER tout en permettant de laisser arriver à échéance les produits courts sans avoir besoin de les modifier.

De nombreux groupes de travail sont à l’œuvre pour accompagner cette transition et faire émerger une liquidité suffisante sur le nouvel indice ; liquidité qui n’est pas, soyons honnête, flamboyante depuis le lancement. Il est cependant attendu que l’utilisation de l’€STER comme taux de discounting des opérations faites avec les chambres de compensation à partir de juin 2020 permette une augmentation très significative de sa liquidité ; car touchant la valorisation des produits concernés et créant donc des besoins de couverture.

Côté européen toujours, la méthodologie de l’EURIBOR a été améliorée et a été estampillée par l’ESMA comme respectant la réglementation BMR. Il sera donc toujours possible de l’utiliser après 2021 ; ce qui constitue une excellente nouvelle. Les groupes de travail réfléchissent cependant à développer une offre de swaps basés sur l’€STER à plusieurs horizons de maturité pour pouvoir pallier une éventuelle disparition de l’Euribor.

Au Royaume-Uni, le SONIA[3] a été retenu en avril 2018 : il est administré par la Banque d’Angleterre et basé sur des transactions réelles. Aux Etats-Unis, le SOFR a été lancé en avril 2018 pour remplacer les Fed funds et a pour particularité d’être basé sur les opérations de financement collatéralisées (repos) par les titres du Trésor américain. Cette particularité induit une volatilité beaucoup plus forte, telle que celle observée en septembre dernier, de nature à retarder son adoption par le marché. De la même façon, de nombreux groupes de travail ont été mis en place pour accompagner le déploiement de ces nouveaux indices. A noter que si la liquidité du SONIA est plutôt bonne, celle du SOFR reste aujourd’hui très limitée.

En termes de vocabulaire, tous ces nouveaux taux overnight se sont vus labellisés avec le terme de Risk Free Rate (RFR).

Mais revenons à nos LIBORs : les autorités anglaises ont annoncé mi 2017 que les banques participantes au panel ne seront plus obligées de contribuer à partir de fin 2021. Ajouté aux nouvelles contraintes BMR, cela devrait causer leur disparition, les banques ayant été échaudées par les amendes en cas de manipulation de cours.

En parallèle, le besoin de plan de remplacement en cas de disparition de l’indice conduit à introduire dans les contrats existants des clauses dites de « fallback » explicitant un enchaînement de mesures pour déterminer un nouvel indice de référence de substitution en cas d’indisponibilité temporaire ou de cessation d’un LIBOR.

L’industrie des produits dérivés[4] s’est donc organisée, a lancé plusieurs consultations pour finalement décider qu’en cas de disparition d’un LIBOR, il serait remplacé par le Risk Free Rate de la juridiction en question (par exemple le SOFR en remplacement du LIBOR USD). Cette décision induit un basculement de taux à terme (LIBOR à trois mois ou à six mois) vers des taux au jour le jour, ce qui nécessite de prendre en compte un ajustement pour intégrer cette composante temps, ainsi qu’un autre pour tenir compte du risque de crédit interbancaire contenu dans un LIBOR et non présent dans le RFR. Les méthodologies exactes doivent être finalisées d’ici la fin de l’année et intégrées dans les contrats courant 2020. Il va sans dire qu’en cas d’exercice, ces changements de taux vont engendrer des sauts de valorisation qui devront être gérés ; ainsi qu’un passage de coupons connus à l’avance vers des coupons inconnus à l’avance car capitalisant un taux au jour le jour en fin de période.

Côté produits de financement, les standards édictés par la Loan Market Association (LMA) ne contenant pas ce type de clause, un immense travail de reprise des contrats est à prévoir entre banques et emprunteurs pour que ces contrats puissent perdurer. Des travaux de rédaction de clauses standards de fallback ont déjà été lancés mais la complexité vient du fait qu’il faut qu’une très large majorité des prêteurs et des emprunteurs approuvent cette modification pour que le contrat soit amendé en conséquence. De la même façon, les impacts en valorisation devront être gérés.

Et, cerise sur le gâteau, une attention particulière devra être apportée pour gérer en cohérence les produits de financement et leurs éventuelles couvertures sous forme de produits dérivés ; avec l’incidence sur la qualité de la relation de la couverture comptable qui va avec.

Bien évidemment, la communication vers les clients va être essentielle pour fluidifier la mise en place et minimiser les impacts de ces évolutions. Pensons par exemple aux pays dans lesquels les prêts immobiliers sont indexés à ces taux de référence. Et notons la première très bonne communication effectuée ces derniers jours côté Europe et disponible ici.

Bye bye donc à terme aux LIBORs, EONIA…et bienvenue aux petits nouveaux €STER, SOFR, SONIA ! Mais en touchant l’ensemble des acteurs financiers et un volume d’opérations colossal, cette disparition des indices de références est un sujet majeur et crucial pour le système financier ; pour lequel il est indispensable que soient lancés les plans de transition dans tous les établissements.

Identifier les produits concernés, estimer les expositions et les risques, quantifier les impacts en termes de systèmes informatiques ou de modèles de valorisation, intégrer les obligations réglementaires et légales ainsi que communiquer efficacement vers les clients sont donc à l’agenda des années à venir !

Mots-clefs : LIBOR – €STER – Taux – benchmark

[1] London Interbank Offered Rates

[2] Euro Overnight Index Average

[3] Sterling Overnight Index Average

[4] Sous l’égide de l’ISDA : International Swaps and Derivatives Associations

- Révolutions dans les indices de taux - 22 novembre 2019