En lui-même, le crowdfunding (financement par la foule ou financement participatif) est une vieille idée. On connaît l’histoire du cinéaste Cassavetes qui, pour financer son premier film, avait fait passer un message à la radio, en proposant aux auditeurs d’adresser chacun un billet d’un dollar. Il en reçut ainsi quelques milliers. Mais la révolution numérique lui a donné toute son envergure, les outils digitaux permettant de décupler les possibilités : plateformes web, paiements en ligne, communication massive sur les réseaux sociaux…

En France, comme en Europe, le financement participatif est en grande expansion, mais reste encore un secteur en devenir. Il doit vivre en effet de nombreux ajustements, parmi lesquels la question du modèle économique est centrale. Et ces derniers ne sont pas neutres pour les secteurs traditionnels de la finance, déjà assaillis de toutes parts par l’économie numérique[1].

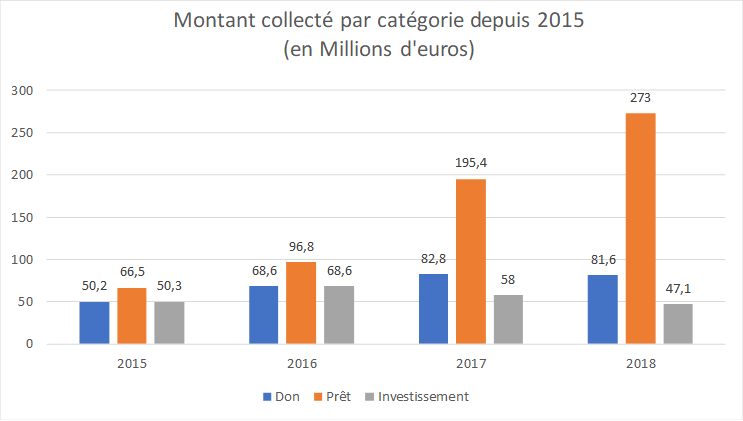

Quelques chiffres

En fonction des cultures nationales (entrepreneuriat et financement) et des réglementations, le crowdfunding est plus ou moins développé dans le monde. L’Amérique du Nord (59 % ) ; l’Europe (34 %) et l’Asie (7 %) sont les zones les plus actives. Au sein de l’Europe, la Grande-Bretagne se détache significativement (75 %).

En France, il poursuit sa progression, ayant mobilisé plus de 1,2Md€ en quatre ans. Il se compose de dons, pour les projets à but non lucratif; d’investissement, pour l’amorçage et le développement de jeunes entreprises innovantes; ou de prêts, pour des besoins encore peu ou pas assez couverts par les circuits traditionnels : investissements immatériels, financement de stock, recrutement, etc.

Bilan de quatre ans de crowdfunding, Financement Participatif France, 2019

Modèles économiques : une équation défavorable

En France, le crowdfunding est venu du monde culturel, relayé par celui de l’entrepreneuriat et non immédiatement de l’industrie de la finance à proprement parler. A l’origine, les plateformes sont des startups, des « fintechs ».

Les effets d’aubaine ont été décisifs dans leur développement : la défiscalisation sur l’ISF pour le crowdequity (investissement en actions non cotées), la crise financière de 2008, la réglementation prudentielle et le déséquilibre du marché des prêts pour le crowdlending… pour ne citer qu’eux. Et les modèles économiques ne sont pas encore stabilisés. L’actualité récente – liquidation judiciaire de Unilend (prêts) et changement d’orientation de Smartangels (investissement en actions) – a révélé leur fragilité.

Le modèle français est en effet exigeant car il impose l’obtention d’agréments (CIP, IFP, ou PSI), s’accompagnant de la responsabilité entière de la plateforme dans le conseil et la sélection des projets (afin de protéger les investisseurs), puis dans le filtrage des investisseurs. Il est très différent du modèle anglais par exemple, où la plateforme n’opère que la Réception Transmission d’Ordres (RTO) et n’est donc qu’un intermédiaire de mise en relation, laissant les investisseurs assumer leur prise de risque.

Le mode de rémunération qui s’inspire largement du monde de l’internet (commissions prélevées sur les mouvements) consiste essentiellement à facturer les entreprises en demande de fonds au moment de la collecte. Ces commissions rémunèrent ainsi l’activité de « leveur de fonds » de la plateforme. Les activités d’opération des ordres, de constitution d’un flux d’affaires, de sélection des entreprises, puis de suivi des lignes, n’étant quant à elles pas – ou peu – valorisées.

De fait, il faut réaliser de nombreuses opérations pour rémunérer des équipes multi-compétentes : celles-ci recherchent les investisseurs, sélectionnent les entreprises, présentent les dossiers aux investisseurs et font tourner les plateformes techniques. Nombre d’entre elles n’ont donc pas d’autre choix que de multiplier les collectes. Plusieurs reconnaissent elles-mêmes qu’elles doivent réaliser des sélections automatiques, peu fouillées. Certaines fondent même leurs nouveaux modèles sur l’absence de sélection et l’IA.

En parallèle, le coût d’acquisition des prêteurs et des investisseurs reste important. Et ceux-ci sont exigeants, en termes de rémunération comme de frais. Le modèle est calqué sur celui des business angels, considérant déjà le risque trop élevé pour admettre facilement des prélèvements. Dans le domaine de l’investissement par exemple, une rétrocession de plus-value (rémunération au succès témoignant d’un alignement des intérêts) est admise, et les droits d’entrée font peu à peu leur apparition, mais il ne peut être question de frais de gestion.

Au total, pour attirer l’épargne, les plateformes sont contraintes de travailler de façon opportuniste, sur des anomalies transitoires de couples rendement-risque.

Dans le domaine de l’investissement en actions, tant que le motif de défiscalisation était au moins aussi fort que l’intérêt porté aux entreprises elles-mêmes, tout allait bien. Mais les évolutions fiscales récentes (notamment la suppression de l’ISF) ont détourné une partie des investisseurs, interrompant brutalement la croissance : le volume des investissements a baissé de 20 % en 2018.

Dans celui des prêts, initialement plus sûr tout en restant rémunérateur pour les investisseurs (rendement autour de 8 %), l’accroissement des volumes (+40 % en 2018) a conduit à financer des entreprises de plus en plus risquées. Ce d’autant que les banques commerciales, plus vaillantes qu’il y a dix ans, et profitant de la baisse du coût des liquidités depuis 2015, n’hésitent plus à prêter aux entreprises les plus solides. Le risque de sélection adverse semble actuellement à son maximum.

Nombre de plateformes généralistes ont donc continué leur recherche d’un couple rendement-risque improbable trouvant, récemment, une échappatoire dans le financement d’opérations immobilières : 185 M€ ont été collectés en 2018 pour le financement de la promotion immobilière, bénéficiant d’un risque faible (pré-vente des programmes), d’une très forte rentabilité sur fonds propres, permettant de proposer des retours sur investissement de 8 % à 12 %, attirant par là une forte demande des particuliers. Le tout est encore mal couvert par les banques traditionnelles.

Demain, quelle convergence ?

On peut continuer à imaginer ces « fintechs » que sont les plateformes, à forte exigence de rentabilité propre de la part de leurs fondateurs, s’adapter successivement à des segments de marché opportunistes (on dirait alors « pivoter » de « niches en niches » dans la terminologie de la Startup Nation) et, finalement, ne jamais asseoir de modèle économique autrement que sur des couples rendements-risques extraordinaires et captifs. Mais on peut aussi imaginer que ce secteur 2.0, 3.0, 4.0… se stabilisera et convergera avec le secteur traditionnel.

Du point de vue des plateformes de prêts, la convergence avec le système bancaire est déjà à l’œuvre, sur double initiative du secteur bancaire et des plateformes. Dans un premier mouvement, ce sont les autres acteurs professionnels (tels que les gestionnaires de fortune) qui se sont tournés vers les plateformes pour leur confier des poches automatiques de gestion. Les plateformes ainsi sécurisées, et captant un flux d’opération qui revenait auparavant aux banques commerciales, ont alors attiré l’attention de ces dernières, qui ont trouvé là un moyen de conserver et diversifier leur clientèle (particuliers et entreprises) et de s’appuyer sur de nouveaux modes de sélection. Comme le relève un responsable de La Banque Postale : « Il y a un momentum pour créer une plateforme de services de fintech très variés qui permettront de relever les défis bancaires de demain »[2]. Ce mouvement s’applique bien également aux plateformes de dons.

La convergence dans le milieu bancaire est rendue possible par le profil de risque extrêmement proche des opérations de prêts menées respectivement par les plateformes et les banques. Concernant des entreprises plutôt matures, souvent issues du domaine traditionnel, il est en effet aisé d’appliquer des ratings et des modes de sélection automatiques. Le secteur bancaire ne peut alors que voir l’avantage de s’appuyer sur de petites structures « innovantes et agiles » pour la sélection. A cela s’ajoute une nouvelle forme de notation : la notation implicite par la foule qui choisit de financer les projets.

Les fintechs de prêts ont donc vocation à être absorbées par les banques traditionnelles. A la manière dont les grands groupes mènent des opérations d’open innovation et de rachats de startups.

Qu’en est-il du secteur de l’investissement en actions ?

Le crowdequity concerne essentiellement le domaine des jeunes entreprises innovantes pour lequel c’est la nouveauté des modèles et l’incertitude qui créent un haut potentiel de rendement, rendant en même temps difficile l’industrialisation de la sélection et du suivi des entreprises.

Actuellement, la pratique la plus courante consiste à évoluer en parallèle en regardant dans la même direction : plateformes, acteurs de private equity (essentiellement amorçage) et business angels, s’échangent leurs opportunités d’investissement, s’appellent sur des tours de table pour co-investir et se compléter. L’investissement professionnel rassure les particuliers inquiets du risque. L’investissement des particuliers apporte des volumes nouveaux.

Pour les plateformes, il s’agit ainsi de limiter l’impact d’un coût d’acquisition élevé des contributeurs particuliers et de sécuriser les collectes. Mais ce n’est pas de nature à résoudre l’équation économique : les investisseurs professionnels rechignent (contrairement à ce qui prévaut par exemple en Grande-Bretagne) à investir directement via la plateforme.

Pourtant, il semble que les acteurs du private equity gagneraient à assimiler tout ou partie du modèle des plateformes, plutôt que le considérer comme un simple partenaire (voire un concurrent). La créativité des plateformes pourrait apporter de nouveaux outils permettant d’améliorer leur efficacité :

- Sur les plateformes, le flux d’affaires est automatisé. Le succès des plateformes encourage de plus en plus d’entrepreneurs à candidater. Les dossiers sont standardisés. Les investisseurs se voient donc offrir un deal flow naturel, qualifié, auxquels ils accèdent très simplement.

- Le modèle économique des plateformes ne permet pas de consacrer un temps d’analyse et de diligence du même niveau que celui mis en œuvre par les fonds d’investissement. Les équipes explorent alors tous les nouveaux outils (grilles, notations, ratings, …) permettant, tant que faire se peut, d’industrialiser l’instruction. La sélection par les investisseurs individuels (des expériences montrent qu’elle est très orthogonale) peut donner soit une sorte de signal de marché pour les industries grand public (un focus group gratuit offert aux entrepreneurs), soit indiquer une tendance à prendre en compte par les autres marchés de l’innovation.

- Les plateformes offrent la possibilité de standardiser l’étape de réalisation de l’investissement au-delà de ce qui a pu être réalisé jusqu’à présent : pactes automatiques ou presque, normes et règles de co-investissement uniques, etc. Pour le suivi, elles offrent de nouveaux outils faisant gagner un temps précieux au back office : convocation des AG, transmission des documents, vote en ligne.

Les professionnels du private equity restent encore convaincus de la puissance de leur modèle et de l’impossibilité d’industrialisation de leur métier. Le mouvement de convergence pourrait alors venir des plateformes elles-mêmes. Elles pourraient bouleverser le marché traditionnel de gré à gré en s’imposant comme intermédiaires de référence entre l’offre et la demande d‘investissement en actions non cotées. Ce qui ne manquerait pas de provoquer la modification des modes de rémunération et, notamment, la disparition (ou la requalification) des frais de gestion annuels. Pour continuer avec le jargon de la Startup Nation, le crowdfunding pourrait ainsi se transformer en véritable « market place » venant « disrupter » et « uberiser » le monde du private equity.

Les plateformes, tout à leur problème de modèle économique, sont mûres pour opérer ce changement. Elles en ont la possibilité puisqu’il suffit qu’elles ajoutent à leurs différents agréments celui de société de gestion AMF, pas qui vient d’être franchi récemment par l’une d’entre elles pour constituer un fonds immobilier.

Quel frein resterait-il ? L’activité de fonds de fonds des investisseurs institutionnels, qui devrait remettre en question la supériorité des process de sélection et de suivi des sociétés de gestion traditionnelles.

Une actualité récente devrait alerter le monde du private equity à cet égard : le 3ème volet du programme d’investissement d’avenir vient de produire un nouvel outil destiné à pallier le manque d’investissement dans les entreprises très innovantes en création. Opéré par la BPI (leader du métier s’il en est !), ce nouveau fonds abondera les investissements effectués par les acteurs d’amorçage dans des entreprises labellisées, non pas par des sociétés de gestion, mais directement par des acteurs de la valorisation de l’innovation et de l’accompagnement des startups (Satt, incubateurs, accélérateurs…).

La brèche est ouverte.

[1] Alain CLOT, “L’économie numérique à l’assaut de la finance », Réalités Industrielles, Annales des Mines, février 2019

[2] « Crowdfunding : La Banque Postale rachète la plate-forme KissKissBankBank », Les Echos, 28/06/2017 ; voir aussi « Pourquoi les banques draguent les sites de crowdfunding », Le Parisien, 13/11/2017

- Financement participatif : Quel modèle pour demain ? - 20 février 2019