Inventé au lendemain de la crise financière, le Bitcoin est la première application de la technologie sous-jacente : la blockchain. On peut être contre le Bitcoin sans être forcément contre le principe d’une crypto-monnaie ni contre la technologie, ce qui sera la position défendue dans ce texte. Une monnaie pour s’institutionnaliser a besoin de confiance : il faut que ceux qui l’utilisent croient qu’elle sera acceptée comme moyen de paiement et que sa valeur soit garantie d’une façon ou d’une autre. On donne en général trois sources à la confiance dans la monnaie : une confiance méthodique, liée à l’usage rationnel du symbole (je sais que les autres l’utilisent, donc je l’utilise), la confiance hiérarchique liée à l’existence d’un tiers de confiance (le système de paiement est garanti par la banque centrale et le réseau des banques privées) et la confiance éthique (l’émission monétaire se fait selon des règles légitimées)[i]. Le Bitcoin tente de se passer des intermédiaires de confiance centralisés en mettant en place un système qui se veut trustless et sécurisé. Il doit donc se comprendre comme un projet anarcho-capitaliste, de libération de la monnaie de l’influence des banques centrales et privés, rendues responsables de l’inflation et des crises du fait de création monétaire excessive à crédit. L’école autrichienne d’économie défend tantôt le free banking, la concurrence des monnaies, le retour à l’étalon-or ou l’interdiction du système de réserves fractionnaires (faire un crédit au-delà des dépôts). Depuis l’invention de Bitcoin, bien d’autres crypto-monnaies et blockchains ont été inventées (comme Ethereum, Ripple etc.), se font concurrence entre elles ainsi qu’aux monnaies souveraines, ce qui ravit les économistes autrichiens.

Un rêve autrichien ?

Les crypto-monnaies s’appuient pour cela sur une technique de cryptage et des vérifications automatisées mobilisant la puissance de calcul de tous les ordinateurs participant au réseau : la blockchain. Elle peut être assimilée à une sorte de système décentralisé d’organisation et de contrôle du transfert de propriété, d’un répertoire distribué entre tous les ordinateurs du réseau, « immutable », transparent (les transactions sont connues, mais les personnes qui échangent sont « pseudonymisées »). Chaque ordinateur réalise pour chaque bloc de transactions des vérifications coûteuses en calcul et en énergie garantissant la validité des transactions, Les personnes qui mettent à disposition leur ordinateur pour effectuer la vérification (« les mineurs ») sont rémunérés par la création d’un ou d’une fraction de Bitcoin quand leur ordinateur est parvenu le premier à vérifier le bloc de transactions. Le nombre de Bitcoins en circulation est limité à 21 millions d’unités seulement, sa valeur par rapport aux monnaies souveraines doit donc avoir tendance à augmenter, incitant de plus en plus de mineurs à miner et assurant ainsi la diffusion de la crypto-monnaie. Celle-ci peut ensuite être convertie sur des plateformes en monnaie souveraine ou dans une autre crypto-monnaie. Le transfert des Bitcoins ou son échange dans une devise est assez aisé, ce qui rend possible des paiements sur n’importe quel point de la planète en un temps record, à condition bien entendu que le Bitcoin soit accepté. Par ailleurs, si le régime était entièrement « bitcoinisé », la possibilité de faire des crédits au-delà des réserves serait certainement plus compliquée, ce qui est le rêve des économistes autrichiens. Ainsi, le Bitcoin peut être considéré comme une sorte d’or numérique, et le régime monétaire qu’il instituerait s’il venait à se généraliser ressemblerait à un régime d’étalon-or (le terme de minage utilisé pour l’activité de vérification des blocs de transactions par les ordinateurs et se traduisant par la création d’une unité Bitcoin pour celui qui a effectué la transaction étant utilisé à dessein).

Une critique majeure consiste à dire que le Bitcoin est un pur produit spéculatif. Ce n’est en effet guère discutable : la plupart des personnes investissant dans ces crypto-monnaies le font pour obtenir un rendement élevé.

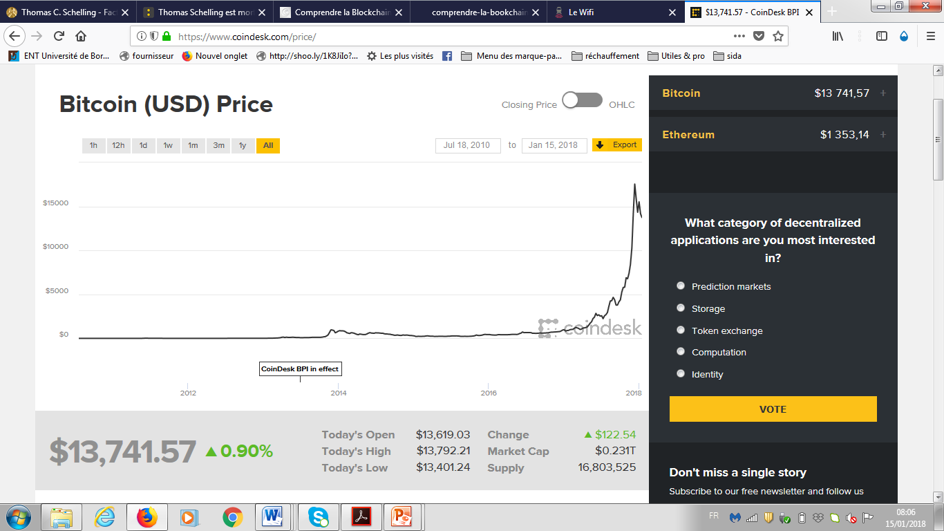

Graphique 1 : cours de Bitcoin depuis sa création

Source : https://www.coindesk.com/price/

La valeur du Bitcoin n’est donc pas stable puisqu’elle s’apprécie du fait de sa rareté et est soumise à la spéculation. Si un régime monétaire purement « bitcoinisé » s’institutionnalisait, on observerait des mécanismes déflationnistes, dont les effets seraient potentiellement dépressifs sur l’activité. En effet, la déflation réduit les profits et renchérit les dettes, ce qui a pour effet d’étrangler les débiteurs et entreprises, donc les agents ayant la plus forte propension à consommer ou investir.

Ensuite, les Bitcoins ne sont pas créés en fonction des besoins en liquidité liés à la circulation monétaire et au crédit, mais en fonction de l’activité de minage, dont le coût réel et énergétique est croissant au cours du temps si le cours n’augmente pas (la probabilité qu’un ordinateur parvienne à obtenir un Bitcoin décroît). La rareté du Bicoin pourrait créer des tensions sur la liquidité et les taux d’intérêt.

Encore un effort pour être une monnaie…

Le Bitcoin est-il réellement une monnaie ou est-ce une arnaque comme l’a prétendu le directeur de JP Morgan Chase avant de se rétracter ?[ii] Une monnaie n’est monnaie que parce qu’elle est conventionnellement considérée comme telle : qu’il s’agisse de billets, de cigarettes ou, pourquoi pas, une crypto-monnaie, toute monnaie repose sur la croyance, en ce sens qu’elle n’a de valeur et n’est utilisée que parce que l’on croit qu’elle a de la valeur et sera acceptée. Cela veut dire que si le Bitcoin suscite assez de confiance pour permettre des achats et servir d’unité de compte, il sera une monnaie. Donc on ne peut ni dire que le Bitcoin soit une arnaque ni qu’il ne sera pas un jour une monnaie (l’histoire n’est pas écrite), même si c’est improbable. Plusieurs cas récents de piratages de plateformes de crypto-monnaies pourraient jeter la suspicion pour le grand public sur le Bitcoin pourtant réputé inviolable. Ensuite, l’inviolabilité n’équivaut pas à confiance, la confiance étant une croyance en partie irrationnelle. Le fait qu’il n’y ait aucune garantie des dépôts en cas de faillite d’une plateforme ou qu’il faille télécharger des programmes informatiques sur l’ordinateur pour se brancher à la blockchain peut en faire fuir plus d’un.

Ensuite, les opérations dites d’Initial Coin Offerings (ICO), c’est-à-dire des émissions de token à taux préférentiel à destination des financeurs par et pour le financement des start-ups de minage contre monnaie souveraine, se développent pour contourner le financement classique en actions avec ses règlementations. Il y a dans ces ICOs de nombreux cas d’arnaques qui pourraient fragiliser la confiance dans les crypto-monnaies. L’AMF réfléchit à des mesures pour les réguler[iii]. La Chine et la Corée du Sud viennent de les interdire[iv].

Par ailleurs, une monnaie est complète si elle réunit les fonctions d’unité de compte, de moyen de paiement et règlement, et de réserve de valeur. Le Bitcoin n’est pas une unité de compte, c’est surtout une réserve de valeur, et plus rarement un moyen de paiement pour un certain nombre de produits sur Internet, ou dans quelques magasins physiques au Japon par exemple. Mais les récentes fluctuations pourraient altérer cette confiance. Comme la valeur du Bitcoin a eu tendance à fortement augmenter, il est plus rationnel de le conserver pour espérer une plus-value en euros que de l’utiliser comme moyen de paiement.

Le principal facteur qui peut ralentir l’usage de ces crypto-monnaies vient des Etats et banques centrales qui décident souverainement de l’unité de compte sur leur territoire et obligent à payer les impôts en monnaie souveraine, assurant l’utilisation de la monnaie nationale comme moyen de paiement. D’ailleurs, des Etats peuvent très bien décider d’interdire l’usage du Bitcoin et autres crypto-monnaies pour créer leur propre crypto-monnaie souveraine, sur des règles d’émissions différentes. La Banque centrale du Royaume-Uni réfléchit ainsi à la possibilité de mettre en place une monnaie électronique assise sur la banque centrale[v]. Différentes règles d’émission peuvent être inventées, plus souples que celle du Bitcoin et permettant un maintien du contrôle de la politique monétaire. Les économistes de la Banque centrale du Royaume-Uni montrent, via leur modèle, dans le cas de l’usage d’une telle monnaie émise contre achats de bons du Trésor, le niveau du PIB de long terme pourrait être augmenté de 3% grâce à la baisse des taux d’intérêt réels et à la réduction d’un certain nombre de coûts de transactions et de distorsions fiscales[vi].

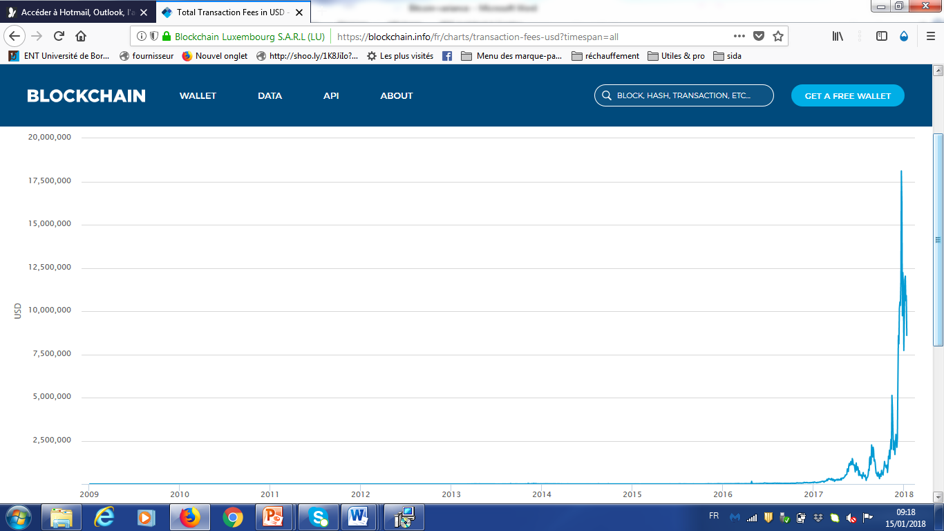

Certains des avantages du Bitcoin sont en train de disparaître : le nombre de transactions augmentant, les temps de validation des transactions augmentent et changer les Bitcoins en euros génère de plus en plus de coûts de transactions (cf. graphique 3) rendant l’usage quotidien du Bitcoin pour les petites sommes dans les commerces et les achats quotidiens peu pratique. En revanche, cela reste avantageux pour des sommes importantes. Ensuite, sur le plan des performances, le réseau Bitcoin est limité à 7 transactions par seconde, alors que le réseau de paiement Visa peut accepter jusqu’à 56 000 transactions par seconde[vii].

Graphique 2 : valeur totale des frais de transactions payés aux mineurs hors valeur de récompense coinbase (en USD)

Sources : https://blockchain.info/fr

Graphique 3 : Coût par transaction (revenus des mineurs par transaction en USD)

Sources : https://blockchain.info/fr

Ensuite le Bitcoin mobilise énormément d’énergie et de puissance de calcul, et cela va croissant avec le nombre de transactions, cette seule blockchain ayant une consommation annuelle d’électricité supérieure à celle de pays comme l’Irlande[viii].

Enfin, il reste à voir la réaction des banques. Le scénario le plus probable est celui d’une cohabitation entre les monnaies souveraines, éventuellement digitales, et les crypto-monnaies privées. Ces dernières seraient utilisées dans certaines transactions et acceptées par quelques entreprises et pour spéculer, tandis que les monnaies souveraines conserveraient leur rôle pivot du fait de leur cours légal et de leur rôle dans le paiement de l’impôt. Il est même possible que ce ne soit pas Bitcoin qui devienne la crypto-monnaie la plus utilisée. Il ne faut pas jeter pour autant le bébé de la blockchain avec l’eau du bain Bitcoin, celle-ci ayant des applications intéressantes très larges.

[i] Alary et al. (2016), Théories françaises de la monnaie, PUF, Paris.

[ii] http://bfmbusiness.bfmtv.com/entreprise/jamie-dimon-regrette-d-avoir-qualifie-le-bitcoin-d-escroquerie-1345698.html

[iii] http://www.amf-france.org/Actualites/Communiques-de-presse/AMF/annee-2017?docId=workspace%3A%2F%2FSpacesStore%2F5097c770-e3f7-40bb-81ce-db2c95e7bdae

[iv] https://www.bloomberg.com/news/articles/2017-09-04/china-central-bank-says-initial-coin-offerings-are-illegal

[v] https://www.bankofengland.co.uk/research/digital-currencies

[vi] https://www.bankofengland.co.uk/-/media/boe/files/working-paper/2016/the-macroeconomics-of-central-bank-issued-digital-currencies.pdf?la=en&hash=341B602838707E5D6FC26884588C912A721B1DC1

[vii] https://www.oii.ox.ac.uk/blog/the-blockchain-paradox-why-distributed-ledger-technologies-may-do-little-to-transform-the-economy/

https://usa.visa.com/dam/VCOM/download/corporate/media/visa-fact-sheet-Jun2015.pdf

[viii] https://www.sciencesetavenir.fr/high-tech/la-crypto-monnaie-bictoin-consomme-plus-d-electricite-que-159-etats-dans-le-monde_118729

https://bitcoin.fr/la-depense-electrique-des-crypto-monnaies/

- Les limites du Bitcoin - 12 février 2018