Nous disposons aujourd’hui de données et d’analyses détaillées et complètes du marché de l’immobilier commercial, portant à la fois sur son périmètre, ses acteurs, sa situation actuelle et l’évolution des prix et des rentabilités.

Cela a permis aux investisseurs institutionnels de revoir leur politique d’allocation vers l’immobilier en élargissant la nature des supports de détention (direct, fonds non cotés, immobilier coté), les typologies de produits (au-delà des produits traditionnels bureaux et logements on trouve commerces, logistique, hôtels, santé et de plus en plus de secteurs alternatifs) et le spectre d’investissement géographique (au-delà du traditionnel biais domestique, les portefeuilles s’internationalisent).

Toutefois, l’afflux de capitaux vers l’immobilier observé depuis 2010, lié à une meilleure rentabilité courante en comparaison avec les obligations d’Etat a entrainé une forte compétition entre investisseurs pour les actifs les moins risqués. Cette compétition a eu pour conséquence un accroissement des valeurs vénales de ces actifs et, en conséquence, une compression du rendement courant offert, les loyers étant légèrement en baisse depuis 2008.

Cette évolution a été particulièrement marquée pour les bureaux situés dans les meilleures localisations parisiennes, notamment dans le Quartier Central des Affaires de Paris[i]. Elle a amené le Haut Conseil de Stabilité Financière (HCSF) – instance française représentant le Finance Stability Board créé en 2009 sous l’égide du G20 – à se demander si ces actifs n’étaient pas surévalués et ne présentaient donc pas un risque pour la stabilité financière des principaux propriétaires d’actifs de bureaux (compagnies d’assurance, foncières cotées, SCPI, OPCI…), mais également pour les financeurs (banques et fonds de dette)[ii].

Après une série d’échanges approfondis avec un certain nombre d’associations représentatives des investisseurs français et d’experts dans le domaine, ainsi que la mise en œuvre de « stress tests » auprès des principaux acteurs, le HCSF a conclu en 2017 que « les effets des différents risques pesant sur le secteur immobilier restent assez limités à l’échelle du secteur financier dans son ensemble et ne devraient pas avoir de conséquences directes de nature systémique »[iii].

Le présent article reprend et actualise les analyses menées en 2016 sur les risques de surévaluation des actifs de bureaux.

1. Aspects méthodologiques

1.1 Les données disponibles

Même si certains grincheux peuvent regretter que les données actuellement disponibles puissent être partielles et de source privée, il convient de relever que l’industrie immobilière française1 a réalisé des progrès considérables en termes de constitution de bases de données et d’analyse des marchés au cours des 15 dernières années.

Ainsi, sur le marché des bureaux, deux initiatives majeures – à notre connaissance uniques en Europe – ont été prises afin d’améliorer sa lisibilité :

- La création en 2001 d’une structure autonome, le GIE Immostat, qui réunit les 4 principaux conseils en immobilier d’entreprise français (BNP Paribas Real Estate, CBRE, Cushman & Wakefield, JLL), qui centralise et compile les bases de données de ces 4 sociétés pour un certain nombre d’items, effectue les traitements requis de dédoublonnage et de contrôle de qualité, et permet ainsi de disposer de bases de données très complètes sur les transactions locatives, les loyers, et les volumes d’investissement ;

- La mise en place d’une méthodologie robuste d’estimation du parc de bureaux existant en Ile-de-France, essentiellement basée sur des sources fiscales (taxe annuelle sur les bureaux), au sein de l’Observatoire Régional de l’Immobilier d’Entreprise en Ile-de-France (ORIE), organisme partenarial public-privé impliquant notamment l’Etat et les principales collectivités locales d’Ile-de-France.

Un grand nombre d’observatoires locaux (intégrant le plus souvent des acteurs publics et privés) ont également vu le jour dans la quasi-totalité des principales agglomérations françaises, permettant aujourd’hui de disposer de données cohérentes[iv] sur le suivi des marchés des bureaux de ces différentes agglomérations, tant sur le plan locatif que sur celui de l’investissement.

Par ailleurs, les bases de données constituées depuis 1998 par MSCI/IPD permettent de disposer d’informations détaillées sur les performances des actifs détenus en France par les investisseurs (institutionnels et gestionnaires pour compte de tiers) et sur les composantes de ces performances – le tout étant basé sur un échantillon d’acteurs et d’actifs représentatif.

Dans le domaine de la logistique et du commerce, de nombreuses données et séries statistiques ont également été structurées par les principaux commercialisateurs et par les associations représentatives de ces classes d’actifs (Conseil National des Centres Commerciaux, Procos, Afilog…).

Enfin, en matière de suivi des acteurs, des bases de données complètes ont été développées sur les foncières et les SCPI par l’IEIF depuis près de 30 ans, ainsi que sur les OPCI depuis leur création (collecte, capitalisation, principaux indicateurs financiers, patrimoines, opérations financières, endettement, etc.). Elles ont permis de développer des indices représentatifs de la performance de ces véhicules, avec des historiques supérieurs à 20 ans[v].

Ainsi, de nombreuses bases de données de qualité existent en France pour pouvoir analyser les marchés de l’immobilier commercial. Il s’agit là d’un effort considérable de structuration, de traitement et de mise en cohérence de l’information immobilière, réalisé par un certain nombre d’acteurs de ce marché pour le doter d’indicateurs pertinents, permettant d’améliorer sa lisibilité et sa transparence.

La France est ainsi reconnue en la matière au niveau européen, où elle est généralement positionnée comme étant le second marché le plus transparent après le Royaume-Uni.

Toutefois, des progrès restent à faire, à la fois pour affiner le suivi des sous-marchés géographiques (notamment en régions), pour développer le suivi des classes d’actifs de services (hôtellerie, résidences gérées, établissements de santé…), et pour mieux différencier l’évolution des indicateurs de flux et de stock en fonction de la qualité des actifs. Des initiatives ont été prises dans ce sens, notamment la création d’une grille d’évaluation de la qualité des immeubles (CIBE), élaborée par des représentants de l’ensemble des acteurs de l’industrie immobilière et validée par la majorité des associations professionnelles représentatives.

Un autre chantier à amplifier sera l’harmonisation des données (définitions, méthodologies de calcul…) au niveau européen. Là aussi, des initiatives ont déjà été prises, notamment par les grands commercialisateurs internationaux, par l’EPRA[vi] et l’INREV[vii] en termes de comparabilité des indicateurs de performance des foncières cotées et des fonds non cotés, par la RICS[viii] et TEGoVA[ix] en matière de définition des différentes valeurs utilisées dans le cadre des évaluations immobilières, ainsi que par MSCI/IPD, concernant la standardisation d’un certain nombre de définitions et de données relatives au suivi de la performance des actifs.

1.2 La mesure de l’évolution du prix des bureaux

Pour mesurer l’évolution des prix des bureaux en France, il apparaît pertinent d’utiliser les données issues des bases de données constituées par MSCI/IPD. En effet, son échantillon est suffisamment significatif pour pouvoir être considéré comme représentatif de l’évolution de la valeur vénale des actifs détenus en patrimoine par les investisseurs institutionnels français et étrangers présents en France.

Le rendement en capital calculé – à échantillon constant d’une année sur l’autre et retraitant l’impact des dépenses et recettes en capital – apparaît comme étant la meilleure mesure à même de retracer la réalité de l’évolution des valeurs de l’immobilier commercial d’une année sur l’autre.

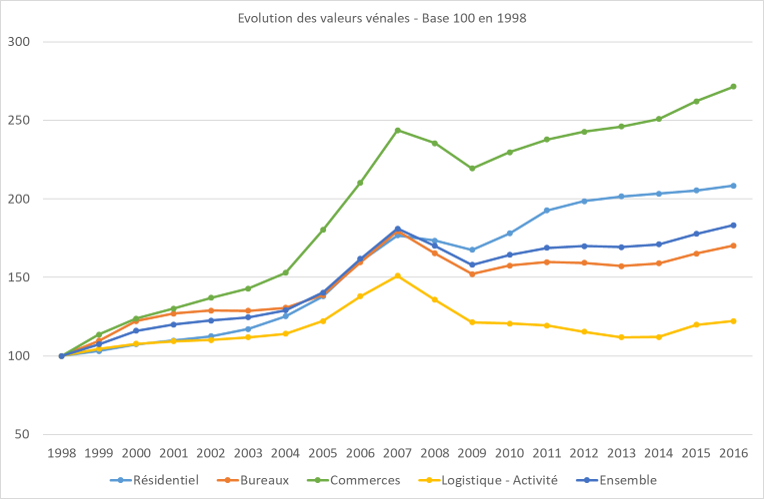

En reprenant cette mesure, la hausse moyenne des valeurs de l’immobilier d’investissement (tous actifs confondus) détenu par des investisseurs institutionnels est de 83 % entre 1998 et 2016. Cette évolution est de + 70 % pour le bureau.

Source : MSCI

Pour le marché des bureaux, les valeurs vénales ont ainsi diminué en moyenne de 15,3 % entre fin 2007 et fin 2009, puis ont connu une reprise en 2010 et 2011 (+ 5,1 %), un palier entre 2012 et 2014 (- 0,5 %) et une nouvelle augmentation en 2015 (+ 3,9 %) et 2016 (+ 3,1 %).

Au total, la hausse des valeurs vénales des bureaux entre fin 2009 et fin 2016 a été de 12 %, très inférieure à la hausse observée entre 2005 et 2007 (+ 29,3 %), à la veille de la crise financière de 2008 et qui signait un véritable emballement des valeurs. Le niveau moyen des valeurs vénales observé fin 2016 est inférieur de 5,1 % au niveau atteint en 2007.

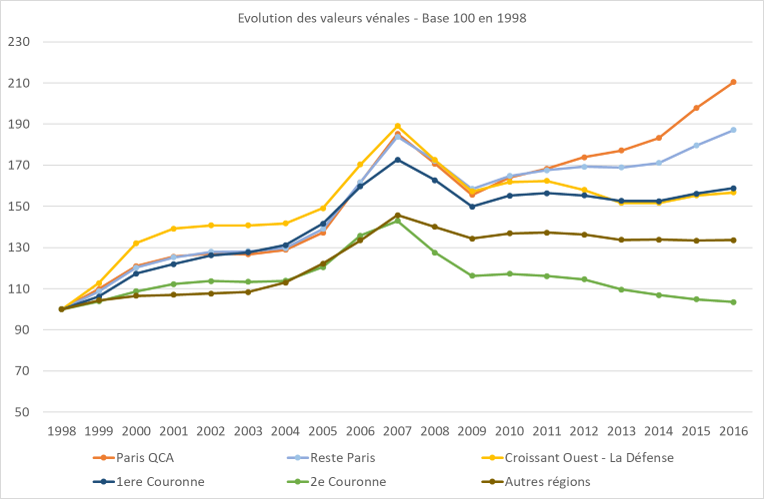

L’évolution des valeurs vénales des bureaux est très différente selon les secteurs géographiques :

- Elles ont nettement augmenté à partir du point bas atteint fin 2009 à Paris QCA et dans le reste de Paris, reflétant l’appétit des investisseurs pour les bureaux localisés dans Paris intra-muros. Paris QCA et le Reste de Paris sont ainsi les deux seuls segments de bureaux pour lesquels les valeurs vénales ont dépassé en 2016 le niveau de 2007.

- Elles se sont globalement stabilisées au niveau atteint en 2009 dans le Croissant Ouest (Défense comprise) et dans les principales métropoles régionales, et au niveau atteint en 2010 dans le reste de la première couronne francilienne (hors Croissant Ouest et Défense).

- Elles ont baissé de manière ininterrompue en seconde couronne francilienne.

Source : MSCI

Ainsi, la hausse moyenne des valeurs vénales des bureaux depuis 2009 est relativement limitée, même si elle a accéléré en 2015 et 2016. Elle n’est pas homogène en France, ni en Ile-de-France, et est essentiellement tirée par la croissance des valeurs vénales dans Paris intra-muros.

Après une baisse de 16,4 % entre fin 2007 et fin 2009, les valeurs vénales ont effectivement augmenté de 35,3 % dans Paris QCA entre fin 2009 et fin 2016 (soit en 7 ans). Cette hausse reflète le fort appétit des investisseurs pour l’immobilier – notamment pour ce secteur particulier, très recherché au niveau international, caractérisé par une rareté foncière, des niveaux de loyers élevés et un risque locatif limité sur moyen et long terme.

Rappelons que Paris QCA constitue un marché spécifique à dimension internationale, qui attire comme Londres de très nombreux investisseurs français et étrangers, notamment en raison de sa taille et de sa liquidité. La progression des valeurs vénales y a été beaucoup moins forte qu’à Londres au cours de la période 2009-2016, dans un contexte locatif (et économique) profondément différent.

Le marché utilisateurs à Paris QCA a enregistré une baisse des loyers de l’ordre de 20 % entre 2008 et 2015 et est aujourd’hui devenu sous-offreur, d’où une récente reprise des loyers. Le marché de l’investissement est largement dominé depuis 2008 par des investisseurs long terme, à la recherche d’un rendement locatif, non spéculatifs et investissant principalement en equity.

Pour autant, l’accroissement des valeurs vénales et l’augmentation significative des volumes investis en bureaux depuis 2014 rendent légitime l’interrogation sur une surévaluation potentielle des prix des bureaux par rapport aux facteurs économiques fondamentaux, même si leur hausse est beaucoup moins rapide qu’entre 2005 et 2007 (+ 35,5 % en 2 ans).

2. Les bureaux sont-ils surévalués en France ?

Trois approches vont être successivement retenues pour tenter de répondre à cette question.

2.1 Approche par la prime de risque

Toute analyse de la valorisation actuelle des bureaux doit intégrer l’évolution récente de la politique monétaire de la BCE (baisse des taux directeurs, politique d’assouplissement quantitatif) et son impact global sur le niveau des taux longs des emprunts d’Etat, ainsi que sur la valorisation des différents actifs financiers.

La baisse des taux d’intérêt des emprunts de l’Etat Français est historique : elle dépasse le niveau exceptionnel de 2 écarts-types sur 20 ans. La contagion de ce mouvement aux obligations d’entreprise est manifeste.

Dans ce cadre, les investisseurs institutionnels sont tous à la recherche d’actifs leur permettant à la fois d’accroître la rentabilité courante de leur portefeuille et de diversifier leurs risques.

L’immobilier a été identifié depuis plusieurs années comme un actif présentant un certain nombre d’avantages :

- couple rendement / risque intermédiaire entre les obligations et les actions ;

- corrélation négative avec les obligations ;

- revenus indexés.

Toutefois, il présente également un certain nombre de risques :

- illiquidité,

- vacance et impayés,

- obsolescence,

- coûts de gestion.

La notion de « prime de risque » constitue ainsi un des éléments essentiels pris en compte par les investisseurs institutionnels dans le cadre de leur politique d’allocation d’actifs, au côté de la performance absolue ou relative des différents actifs, du niveau de corrélation ou de décorrélation observé entre eux, de la volatilité, de la liquidité, etc.

Aspects méthodologiques

La prime de risque pour un actif correspond à la différence entre la rentabilité attendue de cet actif et le taux des emprunts d’Etat. Elle représente la rémunération du risque exigée par les investisseurs pour un investissement dans cet actif par rapport à un placement réputé sans risque.

La rentabilité attendue d’un actif correspond au taux d’actualisation des cash-flows anticipés futurs générés par l’actif considéré. Elle est la somme de trois composantes :

- le rendement courant ;

- la plus-value en capital anticipée à long terme, supposée égale au taux de croissance anticipé du cash-flow (inflation pour l’immobilier, PIB nominal pour les actions) ;

- la prime de volatilité exigée pour rémunérer le risque de prix de l’actif par rapport à celui des emprunts d’Etat.

Pour les bureaux, une prime de risque de 2,5 % peut être considérée comme normale. Elle se décompose en :

- une prime de risque d’obsolescence de 1 % (correspondant au niveau moyen des dépenses en capital – Source : MSCI/IPD) ;

- une prime de risque d’illiquidité de 1 % (6 mois de portage à un taux de 2 %) ;

- une prime de risque de volatilité de 0,5 % (volatilité moyenne de 12 % pour les bureaux contre 8 % pour les emprunts d’Etat).

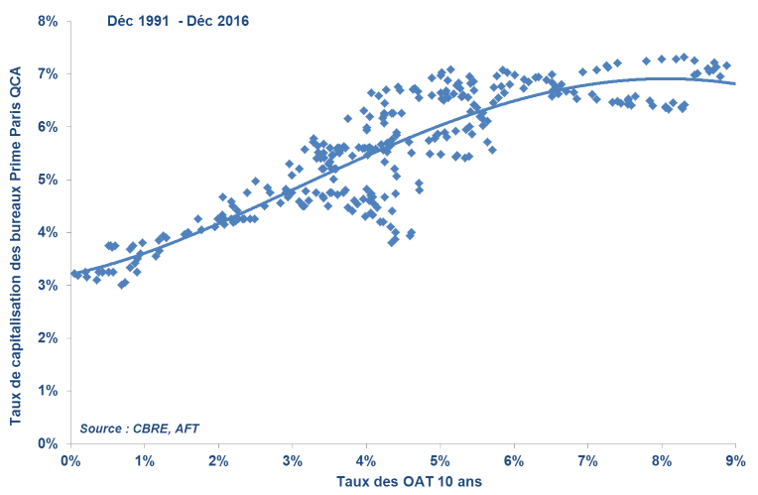

Prime de risque actuelle pour les meilleurs actifs de bureaux dans Paris QCA

La prime de risque constatée fin 2016 pour les meilleurs actifs de bureaux (dénommés « prime »), situés dans la meilleure localisation (Paris QCA), qui correspond à l’écart observé entre le taux de capitalisation[x] retenu pour ces actifs, augmenté de l’inflation (proxy des gains en capital futurs), et le taux des OAT 10 ans, était de 2,3 %. Cette prime de risque est très proche de la prime « normale » évoquée ci-dessus.

Depuis 1999, la prime de risque a oscillé entre 0,5 % et 5,1 %, avec une moyenne à 3,1 %. Les niveaux les plus faibles ont été atteints à deux périodes : au cours du second semestre 2007 (0,5 %) et au cours du second semestre 2009 (1,2 %).

En 2007, la compression excessive de la prime de risque était très clairement annonciatrice d’un retournement de cycle à court terme.

En 2009 par contre, la compression de la prime de risque est liée à la chute de l’inflation (la moyenne annuelle est ainsi passée de 3,6 % en juillet 2008 à -0,7 % en juillet 2009).

La prime de risque observée actuellement est relativement stable depuis 2013 et se situe à l’intérieur d’un écart-type autour de la moyenne, ce qui correspond à une valorisation correcte sur une base historique.

De ce point de vue, la valorisation des meilleurs bureaux n’apparait pas excessive au regard de l’évolution du taux de rendement des emprunts d’Etat.

2.2 Valorisation des bureaux à partir du rendement locatif

Une deuxième approche consiste à analyser l’évolution de la rentabilité locative et à estimer une éventuelle surévaluation des prix à partir de l’écart de la rentabilité locative par rapport à sa moyenne depuis 1998.

Les analyses ne donnent pas les mêmes résultats selon que l’on considère le rendement locatif dans l’absolu ou en relatif par rapport au taux des OAT 10 ans. Ce second angle d’analyse nous semble très important à prendre en compte pour intégrer l’impact de la politique monétaire et de la valorisation des autres actifs.

Ainsi, selon que l’on considère le rendement locatif dans l’absolu ou en relatif par rapport au taux des OAT 10 ans, le marché des bureaux en France serait surévalué de 23 % ou sous-évalué de 44 % (à loyer constant).

Pour le marché des bureaux dans Paris QCA, la situation est encore plus exacerbée avec une surévaluation potentielle de 27 % ou une sous-évaluation potentielle de 39 % (toujours à loyer constant).

On peut ainsi en conclure que l’immobilier de bureaux a été plutôt moins touché que les autres classes d’actifs financiers – notamment les obligations – par l’impact de la politique monétaire menée par la BCE. L’ampleur de cet impact sur l’immobilier de bureaux peut être estimée à la moitié de l’impact sur les obligations (Etat et entreprise).

2.3 Valorisation des bureaux à partir d’indicateurs économiques fondamentaux

Une troisième approche consiste à comparer la valeur actuelle du ratio prix des bureaux / indicateur économique à sa moyenne depuis 1999 et à interpréter l’écart entre ce ratio et la moyenne comme une sur ou sous-évaluation potentielle.

Cette approche doit être utilisée avec précaution. Elle repose implicitement sur une hypothèse de stationnarité du ratio prix des bureaux / indicateur macro-économique retenu. Or, cette hypothèse peut être contestée, notamment dans la mesure où l’évolution des loyers sur longue période est orientée à la baisse, alors que les immeubles de bureaux ont beaucoup gagné en « efficacité » (densités plus importantes, flexibilité accrue, qualité technique très supérieure, intégration de nombreuses nouvelles normes, notamment en termes de développement durable, etc.).

Concernant les bureaux, nous avons retenu les 2 indicateurs macro-économiques suivants qui nous semblent appropriés pour l’analyse de cette typologie d’actif :

- Le PIB (France entière) ;

- L’excédent brut d’exploitation des sociétés non-financières (France entière), représentatif de la capacité des entreprises à absorber des hausses de loyers.

Rapporté au PIB, le prix des bureaux en France apparaît correctement évalué et le prix des bureaux dans Paris QCA serait surévalué de 20 %.

Rapporté à l’excédent brut d’exploitation des sociétés non financières, le prix des bureaux en France apparaît également correctement évalué et le prix des bureaux dans Paris QCA serait surévalué de 25 %.

2.4 Principales conclusions

Le marché des bureaux apparaît correctement valorisé en moyenne, que l’on considère la prime de risque actuelle des meilleurs bureaux situés dans Paris QCA rapportée à sa moyenne historique, ou la valorisation par rapport à des indicateurs macro-économiques (PIB, excédent brut d’exploitation des sociétés non-financières, approche d’un « prix de solvabilité » pour une société utilisatrice qui voudrait acquérir ses bureaux).

Le marché des bureaux apparaît significativement sous-évalué par rapport à sa moyenne de long terme si l’on analyse l’écart entre la rentabilité locative des bureaux et le taux des OAT 10 ans. Par contre, il apparaît sur-évalué si l’on analyse la rentabilité locative dans l’absolu. Cela signifie donc que le marché des bureaux a été moins impacté que d’autres actifs financiers (notamment les obligations d’Etat et d’entreprise) par l’inflation du prix des actifs lié à la politique monétaire menée par la BCE depuis 2008.

Enfin, le niveau des prix à Paris QCA apparaît comme étant cher, mais le niveau de la prime de risque reste cohérent sur une base historique.

2.5 Quel pourrait être l’impact d’une hausse des taux longs ?

L’examen de la dynamique sur long terme des taux de capitalisation des meilleurs bureaux (« Prime ») situés dans Paris QCA (série retenue car il s’agit de la série historique la plus longue) par rapport au taux des OAT 10 ans permet de penser qu’une remontée des taux d’intérêt n’aurait pas un impact direct sur les rendements. En effet, la relation entre ces deux variables est une relation asymétrique.

Les modélisations économétriques montrent qu’une remontée des taux longs jusqu’à un niveau de 2 % environ n’entrainerait pas une forte hausse des taux de capitalisation. Or le consensus actuel des économistes penche pour une remontée très progressive de ces derniers.

De plus, si les taux d’intérêt remontent, pour des raisons autres qu’une crise de crédit souverain, cette hausse devrait être accompagnée d’une hausse de l’inflation et/ou d’une reprise plus marquée de la croissance économique. Les deux phénomènes amélioreront les conditions d’indexation des loyers ou feront baisser le taux de vacance, ce qui est favorable pour les revenus locatifs et contribuera à compenser – au moins partiellement – l’impact d’une hausse des taux longs sur les valeurs vénales.

Relevons que le marché des bureaux aux Etats-Unis n’a pas réagi à la hausse des taux d’intérêt suite à la fin des programmes d’assouplissement quantitatif et à la hausse récente du taux des Fed Funds.

Enfin, il nous semble qu’en cas de krach obligataire, l’immobilier restera une valeur refuge pour les investisseurs de long terme en equity par manque d’alternatives.

Conclusion : l’exposition des investisseurs institutionnels à l’immobilier

L’exposition des investisseurs institutionnels français à l’immobilier est la plus faible des principaux pays développés. Elle est très nettement inférieure aux niveaux observés par exemple au Royaume-Uni, en Suisse ou en Italie, et inférieure aux niveaux relevés aux Pays-Bas, aux Etats-Unis, en Allemagne ou au Japon.

Les compagnies d’assurances et les mutuelles, qui se positionnent à la première place parmi les investisseurs institutionnels présents en France, avec un patrimoine immobilier total estimé à 78 Md€ (en valeur de bilan – un peu plus de 90 Md€ en valeur de réalisation), ont vu la part de l’immobilier décroitre très régulièrement depuis le début des années 90 pour se situer aujourd’hui à un étiage difficilement compressible depuis 2007 (de l’ordre de 3,5 %, en pourcentage de la valeur de bilan).

En termes d’allocation d’actifs, de nombreuses études (académiques comme professionnelles) montrent l’intérêt d’un apport d’immobilier en termes d’accroissement de la rentabilité pour un niveau de risque donné. Dans le même temps, des enquêtes récurrentes confirment depuis plus de 5 ans la volonté des investisseurs institutionnels d’accroître la part de l’immobilier dans leurs portefeuilles.

Cette tendance s’est accentuée depuis la mise en œuvre de politiques non conventionnelles de la part des banques centrales et la baisse généralisée de la rentabilité courante des obligations (d’Etat ou d’entreprises).

L’accroissement de la part de l’immobilier dans les portefeuilles des investisseurs institutionnels devrait donc se poursuivre dans les années à venir. Pour autant, la faible exposition des investisseurs institutionnels français limite les impacts potentiels d’un retournement de cycle ou d’une hausse des taux longs.

[i] Egalement dénommé Paris QCA, il comprend les 8e et 9e arrondissements, la partie Ouest des 1er et 2e arrondissements, le Nord du 16e et le Sud du 17e arrondissement.

[ii] HCSF – Analyse du marché de l’immobilier commercial en France – Avril 2016 – https://www.economie.gouv.fr/files/files/directions_services/hcsf/HCSF_-_Note_de_synthese_-_Immobilier_commercial_francais.pdf

[iii] HCSF – Diagnostic actualisé et résultats des stress tests dédiés à l’immobilier commercial – Mars 2017 – https://www.economie.gouv.fr/files/files/directions_services/hcsf/HCSF-170331-Note_publique_CRE.pdf

[iv] Les définitions ont notamment été harmonisées au niveau national et avec le GIE Immostat.

[v] Indices de performance boursière des foncières françaises et européennes, en partenariat avec Euronext ; indice de performance des SCPI, en partenariat avec Edhec Risk. Des indices de performance boursière ont également été développés par l’association européenne des foncières cotées (EPRA).

[vi] Association européenne des foncières cotées.

[vii] Association européenne des fonds non cotés.

[viii] Association mondiale d’origine britannique qui œuvre notamment à la mise en place de standards internationaux et de codes de déontologie pour l’immobilier.

[ix] Fédération européenne des associations d’experts immobiliers.

[x] Rapport entre les revenus nets et la valeur droits inclus d’un actif immobilier.

- Les bureaux parisiens sont-ils surévalués ? - 13 décembre 2017

Bonjour.

Pouvez-vous préciser de quelle source provient la « corrélation négative avec les obligations » dont vous faites état? s’applique-t-elle uniquement à l’immobilier commercial ou bien également à l’immobilier d’entreprise?

Correction par rapport à mon message précédent: lire « ou bien également à l’immobilier résidentiel »