La compétitivité d’une économie : un débat récurrent

Plusieurs rapports se sont succédé au cours de ces dernières années pour identifier les facteurs pouvant expliquer le repli de la compétitivité française et formuler des propositions en vue de la restaurer. Dernier en date : le rapport Gallois publié en 2012, dressait un constat alarmant ; la compétitivité française n’a pas cessé de reculer depuis les années 2000. De nombreuses recommandations ont alors été formulées afin d’endiguer cette hémorragie d’une part et inverser la tendance d’autre part. Quels ont été les progrès réalisés dans le domaine de la compétitivité? L’économie française est-elle parvenue à instaurer les conditions d’un retour durable de sa compétitivité ?

La dégradation du solde de la balance des biens et services observée en 2016 (-48.1Mds contre -45.7Mds l’an passé) a continué d’alimenter cette question dans un contexte où la croissance du PIB (+1.1% en moyenne annuelle sur 2016) s’est vu amputer de 0.9 pt du fait de la contre-performance du commerce extérieur. D’aucuns pourraient interpréter cette nouvelle contreperformance comme une preuve additionnelle du repli ininterrompu de la compétitivité française. Cette conclusion nous semble à plusieurs égards quelque peu hâtive. Il convient dès lors de préciser la notion de compétitivité dans un premier temps et d’apporter ensuite des éléments factuels infirmant cette conclusion.

Quels indicateurs pour évaluer la compétitivité d’un pays ?

La question de la mesure est centrale et les indicateurs mobilisés pour évaluer le niveau de compétitivité d’une économie sont de plusieurs ordres. De manière schématique, il existe deux façons d’appréhender la question de la compétitivité d’une économie. De manière intuitive, la compétitivité peut être mesurée en considérant les prix à l’exportation qui ont pour principaux éléments constitutifs le coût du travail, le taux de change et le « pricing power » des entreprises lui-même fonction du niveau des marges. Elle se distingue de la compétitivité dite hors prix, qui se focalise davantage sur des aspects liés aux conditions économiques d’ensemble, destinée à soutenir et à renforcer la compétitivité d’un tissu productif. Elle regroupe aussi bien le niveau de formation moyen de la population, le degré de fluidité du marché du travail, la qualité des infrastructures de transport etc … Depuis 2008, « Porter », « Sala-i-Matin » et « Schwab » proposent un indicateur regroupant ces deux visages de la compétitivité. Cet indicateur de compétitivité, publié à l’occasion de la parution du Global Competitiveness Report, repose sur l’agrégation de 12 indicateurs[i] classés en trois catégories : les facteurs fondamentaux, les facteurs d’intensification de l’efficacité économique et les facteurs relatifs à l’innovation et à la sophistication des processus de production. Leurs conclusions sur la France montrent que le chemin à parcourir est encore long.

La compétitivité prix : une réelle amélioration en cours … et possiblement à venir.

Bien que les parts de marché à l’exportation des entreprises françaises aient reculé de manière tendancielle au cours de la décennie passée, de premiers signes de stabilisation sont apparus courant 2016. Le coût du travail a longtemps été désigné comme le principal facteur explicatif du décrochage français sur le front du commerce international. Pourtant ce dernier a progressé de manière contenue face à ses homologues européens, notamment par rapport à l’Allemagne. Entre 2012 et 2016, la progression moyenne du coût du travail n’a atteint que +0.8% en France contre +3.7% en zone euro. Parallèlement, les gains de productivité ont été nettement plus élevés en France que pour l’ensemble de la zone euro (+3.9% en France contre +2.1% en moyenne en zone euro). Un tel contexte a ainsi permis de comprimer l’évolution des prix à l’exportation qui ont reculé sur la même période, favorisant les termes de l’échange et améliorant de fait la compétitivité-prix de la France.

Les progrès enregistrés au cours de ces quatre dernières années sont en partie imputables aux nombreux dispositifs mis en place par l’actuel gouvernement dans le cadre de sa politique d’offre. : l’abaissement du taux de prélèvement obligatoire sur les entreprises, la mise en place du pacte de responsabilité et l’introduction du CICE (Crédit d’Impôt pour la Compétitivité et l’Emploi proposé dans le cadre du rapport Gallois , 2012). La commission en charge de l’évaluation d’impact du CICE indique en outre que ce dispositif a permis une restauration des marges des entreprises françaises, restées longtemps en retrait par rapport à celles des entreprises des pays du G4. Ce comité de suivi souligne par ailleurs que, du fait de leurs délais de diffusion, les effets de telles mesures ne se manifesteront qu’à moyen/ long terme. Toutes choses égales par ailleurs, les entreprises françaises devraient donc continuer de voir leur compétitivité-prix s’améliorer compte tenu des rigidités à la hausse pesant sur les salaires et de l’embellie conjoncturelle constatée au niveau des échanges internationaux.

La compétitivité hors prix : le chemin est encore long

En dépit des progrès constatés sur le front de la compétitivité prix, le panorama est un peu plus mitigé lorsque nous élargissons la définition de cette dernière. Le premier point de différenciation concerne les dépenses en Recherche et Développement (exprimées en % du PIB). Après plusieurs années de baisse ininterrompue (de 2002 à 2007), les dépenses en R&D se sont nettement redressées et ont atteint 2.2% du PIB mais restent en retrait par rapport aux dépenses constatées en Allemagne (2.4%) et aux Etats-Unis (2.3%). Le comblement du retard en matière de dépenses en R&D permettra au mieux à la France de conserver sa position actuelle vis-à-vis de ses principaux concurrents … leur accélération est requise pour permettre à la compétitivité française de progresser de manière durable.

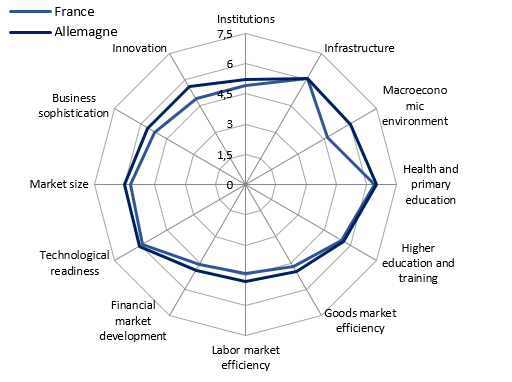

Le Global competitiveness report de la Banque Mondiale montre par ailleurs que la France est parvenue à se maintenir en 21ème position sur le front de la compétitivité mondiale (gagnant une place depuis l’an passé) sur 138 pays présents dans l’échantillon.

Fig1 : indicateur de compétitivité – source Banque Mondiale

La France se classe toutefois loin derrière l’Allemagne et les Etats-Unis qui se hissent respectivement au 5ème au 3ème rang. Les axes de faiblesse pointés par cet indicateur concernent principalement trois volets : l’environnement macroéconomique national, la rigidité du marché du travail ainsi que le niveau de taxation, perçus comme des freins au renforcement de la compétitivité. A l’inverse, la France conserve un positionnement de premier ordre quant à la qualité de ses infrastructures et surtout à la taille de son marché intérieur. L’économie française a vu sa note progresser de manière significative notamment dans le domaine de l’innovation, signe que les efforts consentis commencent à porter leurs fruits. Dans un contexte de renchérissement graduel des conditions financières, l’économie française semble réunir les conditions nécessaires à une amélioration tendancielle de son niveau de compétitivité. Gageons que la nouvelle équipe politique continuera d’œuvrer dans ce sens, ce qui à terme rejaillira positivement sur le potentiel de croissance de l’économie française.

![Résilience de l’ESG pendant la crise du Covid-19 : le Vert est-il le nouvel Or ? [1]](https://variances.eu/wp-content/uploads/2020/07/AFD-440x264.jpg)