En tant que financeur principal de l’économie française et européenne, les banques jouent un rôle de premier ordre dans le financement de la transition. Leur contribution actuelle est de l’ordre de 8 milliards d’euros par an, mais elle va devoir plus que doubler d’après les estimations d’I4CE. Pour accélérer cette mutation des acteurs bancaires, et pour prévenir leurs expositions croissantes aux risques climatiques, le débat a eu tendance à se cristalliser sur la pertinence de reformer, ou non, les exigences prudentielles. Ces exigences ont pour but de protéger la stabilité financière et les banques en cas de crise, en obligeant ces dernières à provisionner des réserves pour faire face à différents risques. Deux visions s’opposent sur le climat, entre les partisans d’un Green Supporting Factor (GSF) et ceux d’un Penalising Factor (PF).

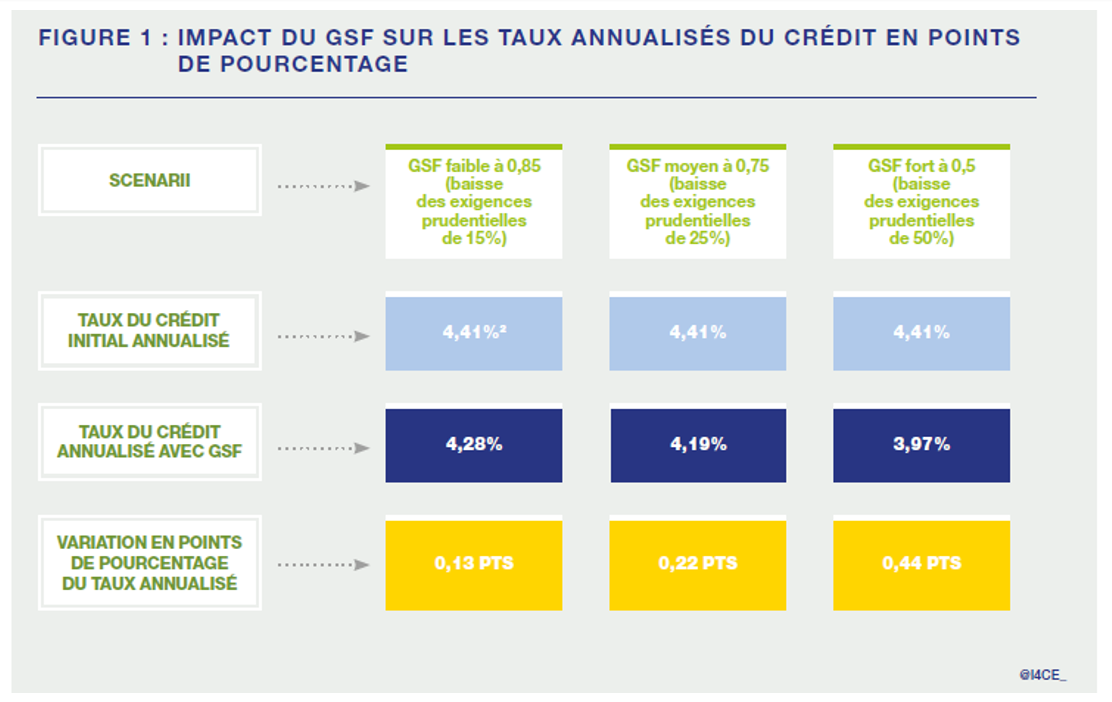

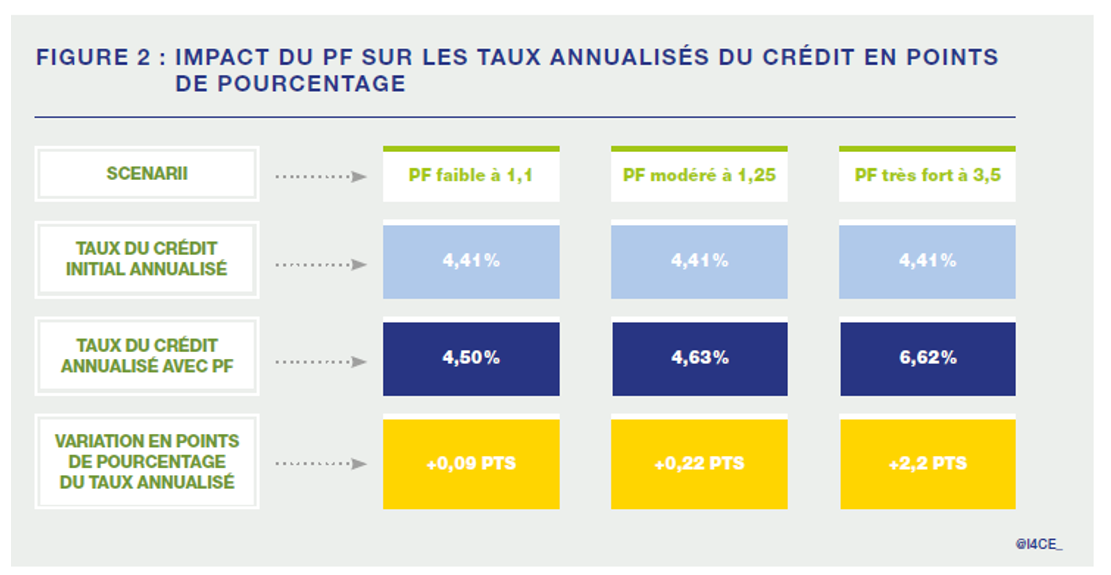

Les premiers, principalement issus de la sphère bancaire, plaident que les actifs ≪ verts ≫ sont moins risqués, ce qui justifierait un allègement prudentiel. Par exemple, pour un crédit pour l’achat d’une voiture électrique, une banque pourrait provisionner moins de capital que pour un crédit d’une voiture classique. Les seconds, à savoir les régulateurs et chercheurs, mettent en avant que le différentiel de risque entre actifs verts et actifs normaux n’est pas démontré, mais qu’en revanche les activités pénalisantes – énergies fossiles, aéronautique, automobile thermique, etc – sont plus exposées aux risques de transition.

Cet argument est la base théorique pour pénaliser des activités carbo-intensives avec un PF. Au-delà des débats sur l’existence d’un différentiel de risques, se pose l’enjeu plus politique de savoir si ces instruments seraient pertinents pour accroitre la contribution des banques au financement de la transition. C’est sur ce point que l’étude d’I4CE apporte de nouveaux résultats. Elle détermine quels seraient les impacts d’un GSF ou d’un PF sur le financement des projets, sur la rentabilité interne des banques, et sur la croissance ou la contraction du crédit. A partir d’une modélisation quantitative, l’ensemble de la chaine d’impact a été retracée depuis une modification des règles prudentielles jusqu’au financement d’un projet.

Face à l’enjeu climatique, la mobilisation du secteur financier est cruciale et les moyens de cette mobilisation restent à définir. Les exigences de capital minimum sont peut-être une réponse à une problématique de risques, mais à l’exception de certains cas précis leur impact sur le financement de la transition est limité.

Les effets d’un GSF (même fort) sont trop faibles pour déclencher de nouveaux projets sur l’ensemble des secteurs de la transition. Un GSF permet d’améliorer la rentabilité interne des banques mais pas d’augmenter le volume des crédits verts de façon significative. S’agissant du PF, il devrait être à la fois fort et s’appliquer à un périmètre restreint pour accélérer la sortie programmée de certaines activités fossiles, tout en limitant les effets de contraction de l’ensemble des crédits. Un PF plus large peut avoir des impacts sur la transition.

Devant ces limites, d’autres voies prudentielles sont à explorer et à privilégier, qui reçoivent beaucoup moins d’attention comme l’obligation de mettre en place des plans de transition dans le cadre de la supervision (Pilier 2) qui feraient évoluer la composition des bilans bancaires pour financer la transition bas-carbone.

Indexer sur le climat les exigences prudentielles des banques permettrait-il de mieux financer la transition bas carbone ? Julie Evain vous présente en deux minutes les principaux résultats de l’étude.

Retrouvez l’intégralité du rapport en cliquant sur ce lien

Diplômée d’un Master en affaires internationales et politiques environnementales à Sciences Po, elle a précédemment travaillé à l’Assemblée Nationale, au sein d’un cabinet de conseil et au Ministère de l’Environnement, où elle a été co-rapporteure du rapport ‘Pour une stratégie française de la finance verte.

Commentaires récents