Selon les projections de la Banque de France publiées le 14 septembre 2020, après une contraction de 8,7 % en 2020, la croissance du PIB serait de + 7,4 % en 2021 et de + 3,0 % en 2022. Malgré ce rebond apparemment impressionnant, le rattrapage du niveau d’activité ne serait en réalité que très progressif. Le PIB retrouverait son niveau d’avant crise seulement début 2022. Ce billet donne quelques éléments de compréhension de ces taux de variation inhabituels.

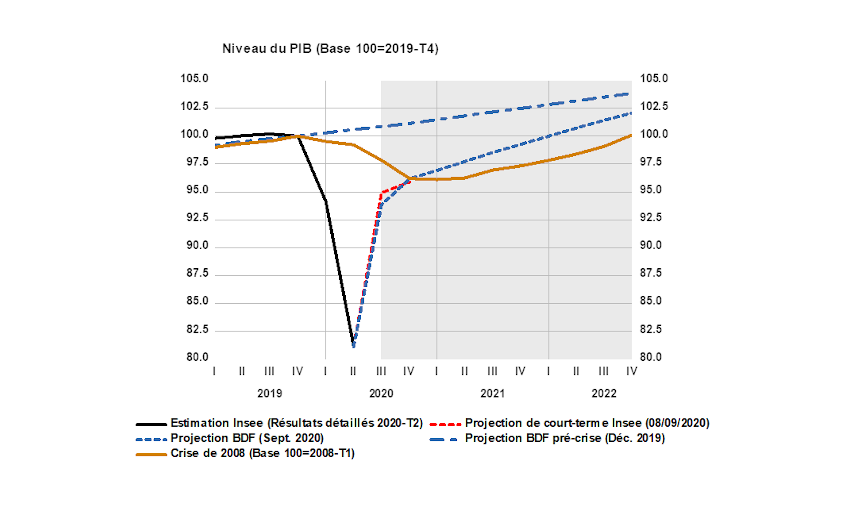

Graphique 1 : France : Projections du volume du PIB, comparées à la trajectoire post-2008

Sources : Insee, Banque de France

Comment sont réalisées les projections de la Banque de France ?

La Banque de France publie chaque trimestre ses projections macroéconomiques pour la France sur un horizon de 3 à 4 ans :

- en juin et en décembre, ces projections sont réalisées conjointement avec la Banque centrale européenne (BCE) et l’ensemble des banques centrales nationales (BCN) de l’Eurosystème dans le cadre du Broad Macroeconomic Projection Exercise (BMPE). Ces projections résultent ainsi d’un processus collectif dans l’Eurosystème, à partir d’hypothèses techniques communes à l’ensemble des participants à l’exercice (taux d’intérêt, prix du pétrole, taux de change, etc.) ;

- en mars et en septembre, les projections pour la zone euro publiées par la BCE sont celles de ses services, sans participation des BCN de l’Eurosystème. La Banque de France réalise de son côté ses propres projections pour la France, en utilisant cependant les hypothèses techniques de l’Eurosystème à cette occasion.

Les projections sont donc en premier lieu conditionnelles aux hypothèses techniques, ce qui conduit à établir des scénarios alternatifs autour du scénario central.

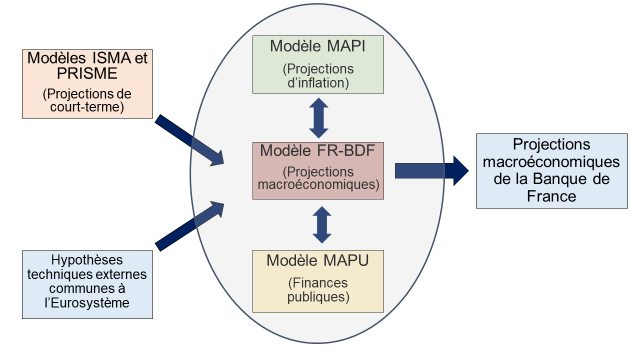

La Banque de France réalise ses projections à partir d’une suite de modèles (cf. schéma 1) qui permet de construire un scénario cohérent à moyen terme, exploitant au mieux l’information disponible à court terme. Le modèle semi-structurel FR-BDF constitue le cœur du processus de la prévision par son interaction avec les autres modèles. Ce modèle de grande taille permet de modéliser les interactions entre les grands agrégats macroéconomiques de l’économie française et d’en faire une projection structurée sur l’horizon de prévision. FR-BDF interagit avec les modèles MAPI (Modèle d’analyse et de projection de l’inflation en France) et MAPU (Maquette Agrégée des finances publiques), modèles satellites plus particulièrement dédiés à l’analyse et à la projection de variables spécifiques.

Schéma 1 : Processus des projections macroéconomiques de la Banque de France

Source : auteurs, Banque de France

Pour le trimestre de départ de la prévision (c’est-à-dire le 3e trimestre 2020 pour les projections de septembre 2020) et éventuellement le suivant, la prévision de court terme est faite avec des modèles spécifiques exploitant l’information la plus récente disponible, notamment à travers les enquêtes de conjoncture auprès des entreprises. Le modèle ISMA (Indicateur synthétique mensuel d’activité) exploite l’information la plus récente disponible, notamment l’enquête mensuelle de conjoncture de la Banque de France auprès des chefs d’entreprises (EMC), complété par des informations sectorielles issues du modèle PRISME (Prévision intégrée sectorielle mensuelle).

Depuis le début de la pandémie, la Banque de France a toutefois adapté ses modèles de mesure de l’activité à court terme en mobilisant de nouveaux outils à partir d’informations à haute fréquence (données de cartes de crédit, consommation d’énergie, etc.) et de nouvelles questions dans les enquêtes de conjoncture auprès de chefs d’entreprises (8 500 pour l’EMC), qui permettent d’incorporer de l’information au plus près du terrain.

La projection de septembre 2020 s’appuie ainsi sur deux séquences essentielles. Les outils de court terme permettent d’estimer les niveaux d’activité pour la fin de l’année 2020 et de fixer le « point de départ » de la projection. Les modèles permettent ensuite, dans une approche plus structurelle, de tracer une trajectoire traduisant le comportement à moyen terme de l’économie jugé comme le plus probable au regard des chocs subis aujourd’hui.

Le rebond de la croissance en 2021, une conséquence quasi-mécanique du (dé)confinement

La récession causée par la COVID19 est totalement inédite, s’expliquant essentiellement par la mise à l’arrêt d’une large partie de l’économie française sur une partie du 2e trimestre 2020 pour des raisons sanitaires et non pour des raisons économiques. Ceci explique la forte contraction et le rebond dès lors que les restrictions sanitaires ont été levées, alors que la crise financière de 2008 n’avait pas donné lieu à un tel rebond (Graphique 1). Ainsi, après une contraction du PIB de 18,9 % entre le 4e trimestre 2019 et le 2e trimestre 2020, nos enquêtes de conjoncture, comme celles de l’Insee, indiquent que l’économie française aurait rebondi de +16 % au 3e trimestre 2020.

Pour autant, se focaliser sur les taux de variation plutôt que sur le niveau de l’activité peut se révéler trompeur : malgré une croissance historiquement élevée pour 2021, le rattrapage du niveau d’activité serait seulement très progressif. La croissance de l’année 2021 exprimée en moyenne annuelle consiste en effet à comparer le PIB (c’est-à-dire le flux de valeur ajoutée ou de revenus généré par l’économie) de l’année 2021 à celui de 2020. Cette comparaison dépend donc non seulement de ce qui va se passer sur les trimestres de 2021 mais aussi de ce qui est attendu pour 2020, année marquée par un point historiquement bas au 2e trimestre et un rebond exceptionnel au 3e. C’est ici que le concept d’« acquis de croissance » (voir aussi Waechter 2020) permet de comprendre l’ordre de grandeur du taux de croissance anticipé pour 2021 :

- si le niveau du PIB trimestriel restait au niveau anticipé actuellement pour le 3e trimestre 2020 jusqu’à la fin 2021 (c’est-à-dire une croissance trimestrielle nulle de 2020-T4 à 2021-T4), le niveau moyen du PIB en 2021 serait malgré tout très supérieur au niveau moyen du PIB en 2020, de sorte qu’en moyenne annuelle, la croissance du PIB en 2021 serait de +3,4 % ;

- si le niveau de l’activité restait pour l’ensemble des trimestres de 2021 au niveau anticipé pour le 4e trimestre 2020, la croissance annuelle serait de +5,3 % en 2021.

Le chiffre historiquement élevé pour la croissance attendue en 2021 (+ 7,4 %) est en réalité en partie « acquis » par le profil de l’activité en 2020. Bien entendu, la survenance par exemple d’une nouvelle vague incontrôlée de l’épidémie, qui obligerait d’ici la fin de l’année 2020 à prendre de nouveau des mesures très restrictives, faisant replonger l’activité au 4e trimestre, rendrait caducs ces calculs d’acquis pour 2021.

Une projection entourée d’incertitudes d’ampleur exceptionnelle

La première source d’incertitude est l’estimation du PIB elle-même jusqu’au 2e trimestre 2020. En raison de l’ampleur du choc, il est aujourd’hui plus difficile pour les instituts statistiques de bien mesurer l’activité et il est probable que les estimations actuelles soient revues dans les mois à venir. La collecte progressive d’informations plus précises sur le secteur marchand amènera des révisions. De même pour l’activité du secteur non marchand, dont celle des administrations publiques offre un bon exemple. À ce stade, l’Insee, en cohérence avec les recommandations d’Eurostat, a considéré que la production des administrations publiques en volume a chuté pendant le confinement au titre des fonctionnaires qui ne pouvaient ni se rendre sur leur lieu de travail, ni télétravailler. Il est néanmoins possible que cette estimation soit ajustée dans le futur, à mesure que seront disponibles des données plus détaillées sur le nombre d’employés des administrations publiques qui n’étaient pas sur site ou en télétravail.

Les données disponibles aujourd’hui, pour tous les pays, restent ainsi encore fragiles. Une révision importante des estimations sur les trimestres passés pourrait ainsi conduire à revoir significativement les chiffres de croissance annuelle pour 2020 et ainsi pour 2021, même si la trajectoire trimestrielle décrite pour 2021 était correcte.

Deuxièmement, les projections macroéconomiques sont encore plus qu’habituellement entourées de nombreux aléas économiques, concernant les hypothèses sur l’environnement international, les taux d’intérêt, le prix du pétrole, et plus fondamentalement concernant l’incertitude liée aux modèles utilisés, en présence d’une rupture « structurelle » dans le comportement des agents économiques que nos équations ne pourraient capturer, ce qui a plus de chance de survenir dans des périodes atypiques comme aujourd’hui.

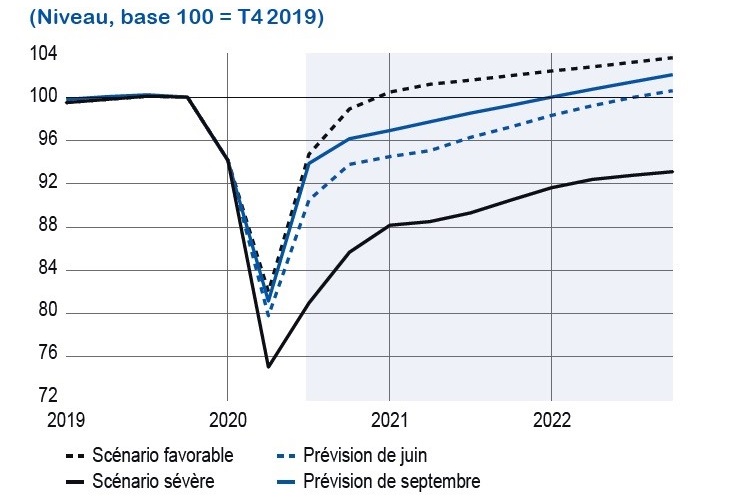

Enfin et surtout, les projections sont sujettes à une incertitude de nature inédite : l’évolution de la situation sanitaire, en France comme dans le reste du monde, qui reste très incertaine. C’est pourquoi, l’Eurosystème a décidé de publier trois scénarii (favorable, central et sévère, voir Graphique 2 pour le cas de la France), en fonction de l’évolution de la pandémie.

Graphique 2 : France : Niveau du PIB dans les scénarios dits central, favorable et sévère (en fonction de l’évolution de la pandémie)

Source : Banque de France

En conclusion, sur la base de l’analyse qui peut être faite à la date d’aujourd’hui, il semble cohérent d’attendre un taux de variation du PIB très négatif en 2020 mais ensuite historiquement très élevé en 2021 ; pour autant, cette prévision pour 2021 reflète pour une part inhabituellement large le profil d’évolution du PIB attendu au cours de 2020, et non pas seulement celui anticipé au cours de 2021. C’est pourquoi il est au moins aussi important de raisonner en niveau de PIB, plutôt que sur les seuls taux de croissance.

https://www.banque-france.fr/economie/economistes-et-chercheurs/jean-francois-ouvrard

- Comment comprendre le rebond du PIB français en 2021-2022 ? - 12 octobre 2020

Commentaires récents