Le projet de loi instituant un système universel de retraite (SUR) a été déposé au Parlement le 24 janvier 2020. Il met en œuvre le programme d’Emmanuel Macron : passer de 42 régimes à un système unique, fonctionnant en point, assurant que « tout euro cotisé ouvrira les mêmes droits ».

Comme la plupart des pays, la France est confrontée au vieillissement de sa population. Le ratio « plus de 60 ans/ 20-60 ans » est déjà passé de 38 % en 2000 à 53 % en 2020 ; sa hausse se poursuivra jusqu’en 2035 (67 %) et ralentira par la suite (73 % en 2050, 78 % en 2070). Selon l’étude d’impact du projet de loi, la réforme permettrait de stabiliser et même de diminuer la part des retraites dans le PIB (de 13,8 % en 2018 à 12,9 % en 2050) ; certes, il escompte un report de l’âge moyen de départ à la retraite (de 62,2 ans en 2018 à 64,8 ans en 2050), mais la baisse de la part des retraites implique surtout une baisse de 22 % du ratio entre la pension moyenne et le salaire moyen. Le gouvernement se refuse à envisager une hausse des ressources du système des retraites, ni même à garantir leur niveau actuel. Maintenir le niveau entre pension et salaire demanderait de faire passer la part des retraites dans le PIB à 16,2 %. Entre 12,9 et 16,2, le choix social aurait dû être ouvert plus clairement.

Une réforme nécessaire ?

Faut-il une réforme des retraites en 2020 ? D’un côté, la réforme peut permettre de mettre fin au sentiment d’injustice entre les secteurs public et privé, d’unifier et de repenser des dispositifs familiaux disparates ; elle fait disparaitre la nécessité de transferts démographiques entre régimes. De l’autre, elle vise à éviter la hausse de la part des retraites dans le PIB. Aucun pays n’a de régime de retraite unique : le risque est grand qu’un régime étatisé et centralisé serve de variable d’ajustement aux finances publiques et devienne de moins en moins généreux. L’autonomie des régimes complémentaires, spéciaux ou autonomes, disparaît complètement. C’est typiquement une réforme technocratique (passer de compromis sociaux hérités de l’histoire à un système pensé d’en haut, donnant à chaque individu les bonnes incitations).

Le système des retraites passerait des prestations définies (les droits sont garantis et financés par la hausse des ressources) aux cotisations définies (les prestations doivent s’ajuster au niveau des ressources).

L’objectif de l’équilibre financier est prégnant alors que celui d’un niveau satisfaisant de niveau des retraites, bien que proclamé au départ, ne donne lieu à aucun engagement précis, en termes de taux de remplacement, sauf pour les plus faibles rémunérations. Par contre, la loi imposerait au SUR d’être en permanence équilibré en cumul sur les cinq années à venir, affaiblissant ainsi le rôle contra-cyclique du système de protection sociale.

Le SUR sera un système à point, c’est-à-dire foncièrement contributif. Il oublie l’objectif redistributif d’un système d’assurances sociales qui doit compenser les inégalités salariales, fournir un taux de remplacement plus élevé à un travailleur à bas salaire qu’à un salarié à salaire élevé (et à plus longue espérance de vie). Certes, « toute heure travaillée donnera des droits à la retraite », mais cela implique, en contrepartie, que toute période non travaillée ou mal rémunérée diminuera le montant de la retraite.

Le fonctionnement du système à points

L’âge ouvrant le droit à la retraite restera à 62 ans, mais un âge d’équilibre de 64 ans sera introduit, âge qui augmentera comme les deux tiers de l’espérance de vie et atteindra 65 ans en 2037. Un départ avant 64 ans se traduira par une décote de 5 % par an du niveau de la pension (de 7,4 % en fait en tenant compte de la moindre durée de cotisation). La prise en compte de la durée de cotisation sera supprimée (sauf, nous le verrons, pour le revenu minimum). Ainsi, les salariés seront incités à travailler jusqu’à 64, puis 65 ans. Ce mécanisme est inhérent au principe de neutralité actuarielle, base du système à point : un report d’une année du départ à la retraite fait économiser une année de pension au système, soit environ 5 % de la pension cumulée, économie qui est reversée au retraité. Mais ce principe ne tient aucun compte des différences d’espérance de vie et de la capacité à se maintenir en emploi selon le métier exercé. Il oublie qu’un cadre a à 35 ans une espérance de vie supérieure de 6,5 années : la neutralité théorique masque une inégalité profonde, que le prise en compte de la durée de cotisation visait à atténuer dans le système actuel.

Le taux de cotisation sera fixé à 28,12 %, (60 % de cotisations patronales, 40 % de cotisations salariales) dont 25,31 points ouvriront des droits et 2,81 points financeront des prestations non directement contributives. Ce taux sera fixe : l’augmentation de la durée de vie devra se traduire par une baisse des pensions ou le report de l’âge de départ à la retraite. Ne seront couverts que les salaires jusqu’à 3 fois le plafond de la sécurité sociale (au lieu de 8 fois actuellement), mais les 2,81 points de solidarité porteront sur l’ensemble du salaire.

Ces cotisations permettront d’acquérir des points qui auront une valeur d’achat. Au moment du départ à la retraite, ces points ouvriront un droit à une pension par l’intermédiaire d’une valeur de service du point, la valeur d’achat du point multipliée par un taux de rendement, que le rapport Delevoye annonçait être de 5,5 % en 2025. L’évolution de la valeur d’achat du point représente la revalorisation des cotisations passées. Dans l’idéal, la valeur d’achat du point doit être indexée sur le salaire moyen, ce qui garantit une prise en compte satisfaisante des salaires passés. Le gouvernement évoque maintenant une indexation sur le revenu moyen d’activité, un concept qui inclurait les salaires des fonctionnaires et les revenus des non-salariés, mais qui n’a pas de sources statistiques assurées, qui n’est pas calculée actuellement par l’INSEE et pose des problèmes délicats de prise en compte de l’auto-entrepreneuriat. De plus, jusqu’en 2044, l’indexation serait intermédiaire entre l’inflation et la hausse de ce revenu moyen d’activité, de sorte qu’aucune garantie n’est donnée aux cotisants. Le taux de rendement de 5,5 % correspond approximativement à l’inverse de la durée moyenne de retraite (19 ans évalué à l’âge de 20 ans), de sorte que théoriquement chacun récupérera en moyenne en prestations, ce qu’il aura versé en cotisations, actualisées au taux de croissance du revenu moyen. Toutefois, le taux de rendement sera fixé en 2021 en fonction d’une projection sur une durée de 40 ans, de sorte que lui non plus n’est pas garanti. Les retraites déjà liquidées resteront, elles, indexées sur la seule inflation (ce qui justifierait un taux de rendement de 5,8 %=1,11/19[1]).

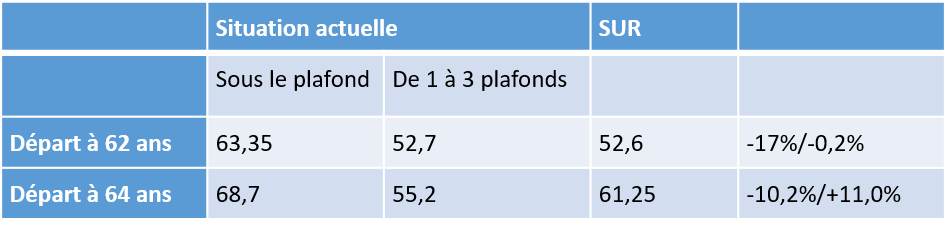

Comme le montre le tableau 1, dans le cas le plus favorable (taux de rendement maintenu à 5,5 % à 64 ans, indexation de la valeur du point sur le salaire moyen), une personne du secteur privé ayant commencé à travailler à 20 ans, dont le salaire aurait évolué comme le salaire moyen de l’économie, subirait, pour la partie de son salaire sous le plafond de la Sécurité sociale, une perte de pension de 17 % si elle part à 62 ans, de 10,2 % si elle part à 64 ans. Par contre, pour les cadres, leur taux de remplacement sur la partie de leur salaire supérieure au plafond ne baisserait pas pour un départ à 62 ans et augmenterait de 11 % pour un départ à 64 ans. La réforme est anti-redistributive par rapport au système actuel, où le taux de remplacement est plus bas au-dessus du plafond.

Taux de remplacement brut, début de cotisation à 20 ans

Les fonctionnaires

Actuellement, les fonctionnaires ont droit à une retraite de 75 % de leur dernier traitement indiciaire. Un fonctionnaire de catégorie A+ peut avoir des primes qui représentent 40 % de ce traitement ; son taux de remplacement brut sur son dernier salaire est alors de 53,6 %. Dans le SUR, sa retraite dépendra de l’ensemble de sa carrière. Avec une croissance de son salaire de 1,6 % par an durant ses 42 années de carrière, son taux de remplacement serait de 41,9 %, soit une perte de 22 %. Un enseignant dont les primes représentent 10 % du salaire indiciaire verrait lui son taux de remplacement brut passer de 68,2 % à 41,9 %, soit une perte de 38,5 %. Le gouvernement s’est engagé à compenser la perte des enseignants par des hausses de salaire, mais seront-elles à la hauteur ? Quid des autres agents à faibles primes ?

Les faibles revenus

La loi promet que sera assuré un minimum de retraite de 85 % du SMIC net, reprenant donc la promesse non tenue de la loi de 2003[2] en l’étendant aux non-salariés et aux agriculteurs. Mais ce minimum contributif serait acquis à l’âge du taux pivot (64 ans, donc) pour une carrière complète de 43 années ; le concept de durée de carrière réapparait ici, bien qu’il soit contraire à la logique du système à points. Le revenu minimum devrait bénéficier aux actifs dont le revenu moyen mensuel est inférieur à 1720 euros, soit 30 % des actifs qui échapperait à la logique du système à points. Toutefois, la garantie ne tient que pour le départ à la retraite : ce minimum de retraite ne sera indexé que sur l’inflation après liquidation. Au bout de 20 ans, un retraité n’aura plus qu’une retraite de 70 % du SMIC[3].

La pénibilité

Le système de retraite doit tenir compte des métiers pénibles, de ceux qui nuisent à la santé ou réduisent l’espérance de vie, de ceux qu’il est difficile d’effectuer après un certain âge. Le projet de loi est décevant sur ce point. Le gouvernement a refusé de réintroduire dans le compte professionnel de prévention, les quatre facteurs de pénibilité supprimés en 2018 (manutention de charges lourdes, postures pénibles, vibrations mécaniques et agents chimiques dangereux). Tous les dispositifs individuels prévus pour compenser la pénibilité ou les carrières longues sont très restrictifs par rapport aux dispositifs actuels. Ainsi, les travailleurs ayant des conditions de travail pénibles ne pourront pas partir avant 62 ans sans décote (en fait 63 ans à partir de 2037). Seuls certains fonctionnaires régaliens continueront à pouvoir partir plus tôt (policiers, pompiers, surveillants pénitentiaires, contrôleurs aériens, militaires).

Il manque un dispositif général permettant un départ précoce à taux plein pour les métiers comme ouvriers postés, routiers, déménageurs, aides-soignantes, etc. Il aurait fallu inciter à des accords de branches permettant la mise en place de congés de fin d’activité tenant compte de la spécificité des métiers. Le gouvernement s’y est refusé puisque sa grande préoccupation est de faire reculer l’âge de départ à la retraite.

La question des ressources

En même temps qu’elle proclame la nécessité de son équilibre financier, la loi ne donne aucune garantie sur les ressources qui seront allouées au système. Actuellement, l’État employeur cotise au taux de 74,28 %, les collectivités locales et les hôpitaux à 30,65 %. Passer au taux normal de 16,87 % réduirait de 42,7 milliards les cotisations des administrations. Les cotisations des régimes spéciaux devraient baisser de 1,9 milliard ; à cela s’ajoute la perte de la subvention de l’État (6,7 milliards) et de ressources spécifiques comme la contribution tarifaire d’acheminement (1,8 milliard). Les pertes de cotisations sur les hauts salaires seraient de 4 milliards. Le système de retraite risque donc de perdre 57 milliards de ressources (soit 2,3 % du PIB), que l’État ne s’engage pas à compenser durablement. Le risque est grand que la baisse progressive de cette ressource mette le système en déficit tendanciel et oblige ses gestionnaires à réduire la valeur de service du point.

La réforme ouvre un certain champ pour la capitalisation : les salaires au-dessus de 120 000 euros par an, les revenus des indépendants au-dessus de 40 000 euros par an. Pour la tranche de salaire supérieure à 10 000 euros par mois, et jusqu’à 26 700 euros (8 fois le plafond de la sécurité sociale), aucun droit à la retraite publique ne sera ouvert et les cotisations retraites seront réduites de 8 points pour les salariés, de 13 points pour les employeurs. Il est probable que les bénéficiaires de hauts salaires demanderont que les cotisations évitées soient investies dans des fonds de retraite par capitalisation[4]. L’AGIRC perdra 4 milliards de cotisations par an, mais devra continuer à verser environ 3,7 milliards pendant plus de 20 ans, ce qui absorbera ses réserves. Le risque existe aussi que les salariés considèrent que la pension du SUR sera d’un niveau trop faible, voué de plus à diminuer, de sorte qu’ils réclameront des régimes supplémentaires (de même que la faiblesse des remboursements de l’assurance-maladie a permis le développement des complémentaires santé). C’est une évolution dommageable, du point de vue de la cohésion sociale, même si c’est celle que souhaitent les assureurs et les banques.

Une gouvernance étroitement contrôlée

Le système sera piloté par une Caisse nationale de retraite universelle (CNRU), gérée par les partenaires sociaux. Le Directeur Général de cette caisse, qui aura tous les pouvoirs effectifs, sera nommé par le gouvernement. La CNRU fera des propositions pour l’évolution des paramètres du systèmes (les valeurs d’achat et de service du point, par exemple), mais sous la stricte contrainte d’équilibre à cinq ans.

Un comité d’expertise indépendant des retraites (avec un président choisi par le Président de la République, deux membres de la Cour des comptes, le directeur de l’INSEE, trois personnes qualifiées désignées respectivement par les présidents de l’Assemblée nationale, du Sénat et du CESE) reprendrait les tâches actuelles du COR en matière de projections et d’études. Il jouerait un rôle central pour le pilotage du système, en fixant le cadrage des projections puis en donnant son avis sur les propositions du CNRU. Le COR (qui, lui, compte des représentants syndicaux), serait maintenu, mais ne donnerait plus que des recommandations sur la base des travaux du comité d’expertise. Ce comité donne une large place à la Cour des Comptes et oublie les syndicats et l’administration sociale. C’est encore une fois le remplacement de la démocratie sociale et politique par la technocratie financière. Il y a une forte contradiction entre la manière dont le projet de réforme a été conçu par le gouvernement et la technocratie, sans réelle concertation avec les syndicats, et l’engagement de laisser les partenaires sociaux piloter le système. Pourquoi ne pas avoir laissé le CNRU débattre et discuter de la réforme souhaitable, au lieu de lui imposer une réforme ficelée ? En tout état de cause, l’objectif assigné à ce pilotage est d’assurer (c’est la seule « règle d’or » retenue dans ce projet) l’équilibre financier du système, les objectifs sociaux étant oubliés. Et le gouvernement devra ratifier les décisions du CNRU et aura le dernier mot.

La période de transition

La réforme ouvre une longue période de transition. Les actifs seront partagés entre :

- Les jeunes, nés en 2004 et après qui, dès 2022, cotiseront dans le nouveau régime.

- Les personnes nées avant 1975 resteront dans les anciens régimes, jusqu’à leur retraite, qui aurait lieu pour certains en 2036, voire 2041. Leurs retraites seraient calculées selon les règles actuelles de ces régimes. Toutefois, dès 2025, elles cotiseront au taux de 28,12 %.

- Les personnes d’âge intermédiaire, soit 29 générations, cotiseront dès 2025 dans le nouveau régime. Leur retraite sera calculée selon les anciennes règles pour leur carrière jusqu’en 2024, et selon les nouvelles règles pour leur carrière à partir de 2025. Ainsi, ces anciennes règles concerneront des personnes nées en 2003 partant à la retraite en 2065, voire 2070.

Le nouveau régime ne versera pas de pensions avant 2037. Le système actuel versera la totalité des pensions jusqu’à cette date. Or le ratio démographique augmente fortement jusqu’en 2037 pour ne ralentir qu’ensuite, de sorte que c’est dans le système actuel que l’essentiel de l’ajustement devra être fait. Comme les carabiniers, le nouveau régime arrivera après la bataille. Durant cette longue phase, le nouveau système par point s’ajoutera aux 42 existants. Les caisses actuelles perdront toute autonomie et toute maîtrise de leurs dépenses et recettes. Dès 2025, elles seront privées des cotisations des personnes nées après 1974, soit approximativement de 60 % de leurs ressources, alors qu’elles devront continuer, au moins jusqu’en 2037, à distribuer autant de prestations. En sens inverse, le nouveau régime engrangera des cotisations sans verser de prestations avant 2037. Les anciennes caisses, fortement déficitaires, seront dans les mains de la CNRU qui devra les financer et qui contrôlera toutes leurs décisions. Comment des régimes en équilibre jusqu’à présent, comme les régimes complémentaires ou autonomes, pourront être gérés en étant structurellement déficitaires ?

La solidarité intergénérationnelle sera encore affaiblie. Les jeunes cotiseront à un régime spécifique qui devra reverser leurs cotisations à des régimes dont eux-mêmes ne bénéficieront jamais. Dans le système actuel, les cotisants savent que les décisions prises les affectent eux-mêmes à court terme (les cotisations) ou à long terme (les conditions de départ, le montant des retraites). A partir de 2025, cette logique sera brisée de sorte qu’un conflit sera potentiellement créé entre les anciens (qui voudront maintenir des règles relativement satisfaisantes pour eux) et les jeunes (qui ne seront pas concernés par ces règles, mais par celles de leur système à venir).

La première version de la loi introduisait dès 2027 un âge pivot de 64 ans, en prévoyant à partir de 2022, une hausse de l’âge ouvrant le taux plein (actuellement de 62 ans) de 4 mois par an. Ainsi, un départ à 62 ans aurait été sanctionné par une baisse de 10 % du niveau de la pension. Cette mesure permettait selon le gouvernement de combler le déficit de 12 milliards annoncé pour 2027. Elle avait surtout le mérite de permettre la transition avec l’âge d’équilibre prévu dans le nouveau système. Répondant à la demande de la CFDT, le premier ministre a confié à une conférence de financement la tâche de lui faire d’autres propositions pour équilibrer le système, en précisant qu’il n’était pas question de baisser les retraites ou d’augmenter le coût du travail. Compte tenu de ces contraintes, il paraît difficile que les partenaires sociaux s’entendent sur une proposition, de sorte que le premier ministre reviendra très probablement au report de l’âge du taux plein.

Il est cependant contestable de prétendre que le système des retraites sera en déséquilibre important en 2027. Selon la projection du COR de novembre 2019, les dépenses de retraites en 2027 resteront inférieures à 13,8 % du PIB. Le déficit annoncé est dû à la baisse des ressources du système, soit pour 12 milliards aux hypothèses de fortes baisses des effectifs publics et de stagnation du point d’indice de la fonction publique, pour 2 milliards à la non-compensation d’exonérations de cotisations sociales, pour 2 milliards à la baisse des transferts de l’Unedic. Par ailleurs, la dette sociale aura été remboursée, de sorte que les 24 milliards par an que la CADES devrait mobiliser jusqu’en 2024 seront disponibles et pourront être partagés entre la retraite et la dépendance tandis que l’Unedic devrait avoir un excédent de l’ordre de 8 milliards en 2027, si effectivement le taux de chômage baisse à 7 %.

Une mauvaise méthode

Malgré un long temps de préparation (le haut-commissariat à la réforme a été mis en place en septembre 2017), l’élaboration de la réforme n’a pas été satisfaisante. Il n’y a pas eu de vraie concertation avec les partenaires sociaux puisque le gouvernement s’est refusé à négocier les axes centraux de la réforme ; les syndicats ne peuvent cautionner une réforme qui baisse de 20 % le montant des retraites et retarde de 2,5 années le moment de la retraite ; les préoccupations d’équilibre financier à court terme ont perturbé l’élaboration de la réforme structurelle. Le gouvernement a finalement présenté un texte peu satisfaisant, avec une étude d’impact bâclée et trompeuse, le Conseil d’État n’a pas eu le temps nécessaire pour l’examiner correctement ; le texte comporte 29 ordonnances, des points importants où les parlementaires doivent laisser les mains libres au gouvernement ; les parlementaires risquent fort de ne pas améliorer le texte, tant en raison du suivisme des députés de la majorité que de l’obstruction des députés de l’opposition, qui ne se soucient guère d’améliorer un texte qu’ils rejettent globalement. Selon son camp, on évoquera un nouvel exemple des difficultés de prendre des décisions collectives en France ou le rejet par la masse de la population de la transformation néo-libérale que l’oligarchie financière veut imposer.

[1] Sous l’hypothèse d’une hausse de 1% l’an du pouvoir d’achat du revenu moyen d’activité.

[2] La retraite minimale d’un salarié à carrière complète au SMIC devrait être de 85 % du SMIC net, soit de 1023 euros aujourd’hui. Elle est en fait de 977 euros

[3] Sous l’hypothèse d’une hausse du pouvoir d’achat du SMIC de 1 % par an.

[4] Bizarrement, seuls les navigants de l’aviation civile ont obtenu de pouvoir maintenir une caisse complémentaire par répartition.

- La Banque centrale peut-elle tout financer ? - 1 décembre 2025

- Quelques précisions de macroéconomie monétaire - 25 avril 2024

- Monnaie, le retour des illusionnistes - 12 février 2024

J ai arrêté de lire quand vous parlez des objectifs de redistribution d un système de retraite. Vous etes CGT ou LFI? Ou les deux ?