Les banques et l’État peuvent tout financer du point de vue financier, mais pas du point de vue macroéconomique. La Banque centrale n’a pas de pouvoir de financement dans le cadre des institutions actuelles ; qu’elle le prenne n’ouvrirait aucun espace de manœuvre par rapport au financement par l’État. Le concept de monnaie n’a aucun sens au niveau macroéconomique, de sorte qu’il faut parler de politique de financement, plutôt que de politique monétaire.

Les banques peuvent-elles tout financer ?

D’un certain point de vue, une banque peut tout financer. Elle accepte une demande de crédit d’une entreprise X si le projet financé lui semble suffisamment rentable compte tenu des taux d’intérêt courants et des risques encourus. Elle n’a pas à se préoccuper d’épargne préalable, ni de dépôts disponibles. Le soir même, la contrepartie du crédit ouvert à l’entreprise X est un dépôt de la même entreprise. Du point de vue financier de premier tour, la banque peut tout financer. Elle crée ex nihilo un droit à dépenser.

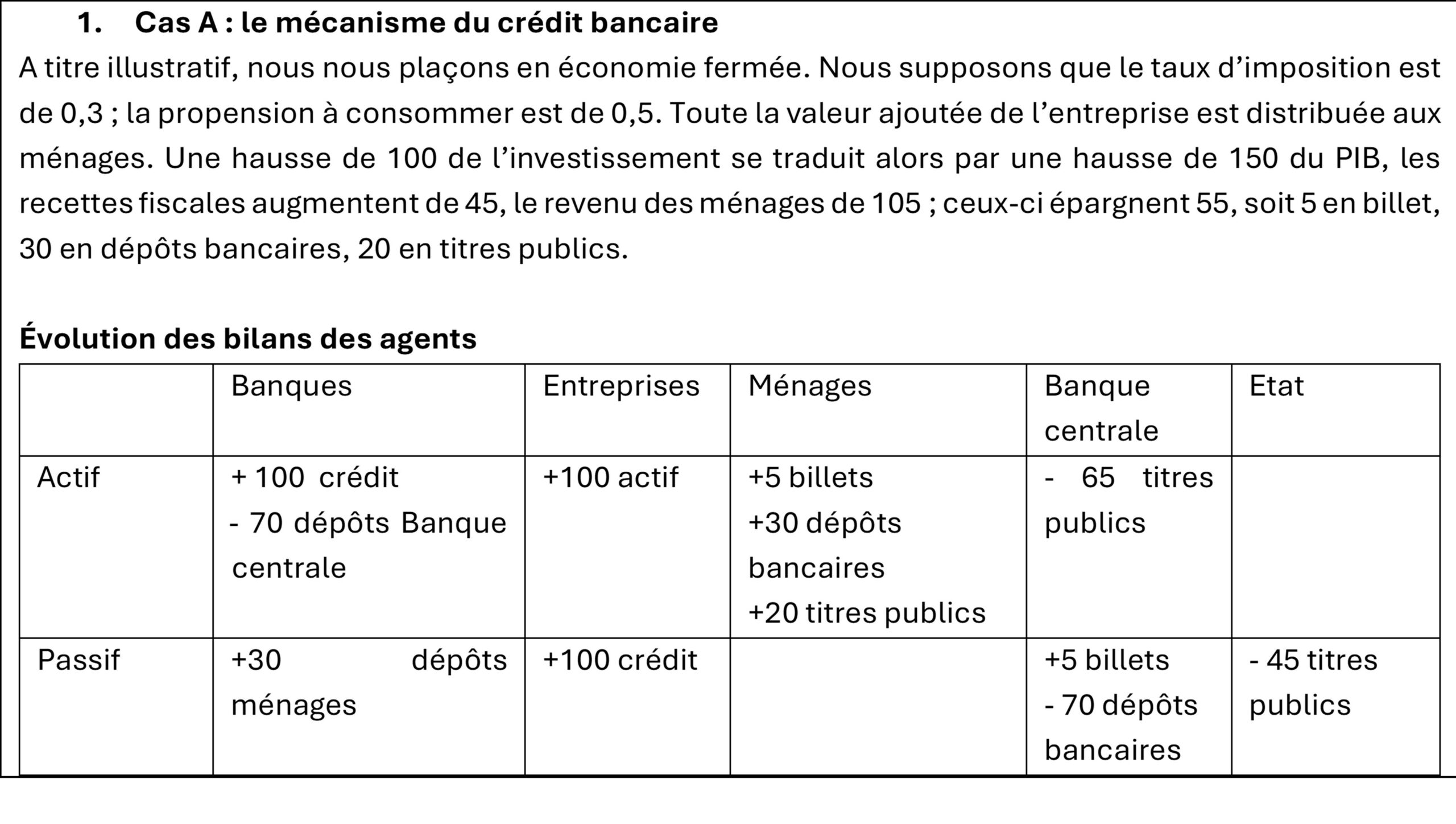

Plaçons-nous maintenant à plus long terme, les entreprises ont investi le crédit reçu (voir encadré 1, cas A). Les banques prises globalement ont distribué 100 de crédit aux entreprises ; elles ont reçu 30 de dépôts supplémentaires ; elles doivent réduire de 70 leurs dépôts auprès de la Banque centrale[1]. Grâce aux rentrées fiscales supplémentaires, l’État a besoin d’émettre 45 de moins de titres publics. Les ménages en détiennent 20 de plus. La Banque centrale émet 5 de billets de plus et peut détenir 65 de moins de titres publics. Là aussi, le circuit est bouclé. Du point de vue financier de second tour, la banque peut tout financer.

Cependant, du point de vue macroéconomique, cet investissement supplémentaire peut combler un déficit de demande ; il peut, au contraire, induire un excès de demande, provoquer une éviction de l’investissement et de la consommation par hausse du taux d’intérêt ou par hausse des prix et de l’inflation. Le financement de l’investissement supplémentaire n’est donc pas assuré au sens macroéconomique du terme. C’est à la Banque centrale, en lien avec la politique budgétaire, qu’il revient de contrôler le crédit bancaire (et plus généralement le financement de l’économie) pour que le niveau de la demande soit à un niveau satisfaisant.

Certains économistes postulent arbitrairement qu’une partie des actifs détenus par les ménages (les billets et certains dépôts bancaires) sont de nature particulière, doivent être désignées par le terme de monnaie, doivent être la cible de la politique de la Banque centrale. Cela n’a aucune pertinence du point de vue macroéconomique. Ce qui importe pour les ménages, c’est leur revenu et leur patrimoine total, pas la répartition de ce patrimoine entre les actifs dits monétaires et les autres actifs financiers, répartition qu’ils peuvent modifier à leur guise. De même le concept de financement monétaire n’a aucun sens : tout financement anticipe l’épargne ; que les contreparties des actifs ainsi crées soient détenues ex post sous forme dite monétaire ou pas n’importe pas. La politique monétaire devrait être nommée politique du financement.

Ce n’est pas seulement la quantité des crédits accordés par les banques qui importe, mais aussi leur qualité. C’est à l’État d’aménager la fiscalité et la règlementation pour que les décisions de financement correspondent à l’intérêt général (par exemple, en taxant les émissions de gaz à effet de serre ou en favorisant la diffusion des véhicules électriques).

L’État peut-il tout financer ?

Supposons maintenant que ce soit l’État qui décide cet investissement de 100. L’État n’a pas à solliciter l’accord d’une banque. C’est le principe fondamental des relations entre l’État et la Banque centrale ; même si celle-ci est indépendante, elle doit garantir le financement de l’État.

Le Trésor crédite de 100 le compte des entreprises, de sorte que leurs banques disposent de 100, qu’elles placent à la Banque de France tandis que le compte de l’État est réduit de 100. Le lendemain, l’État émet pour 100 de titres que les Spécialistes en valeur du Trésor sont tenus d’acheter : ils peuvent, sans difficultés, les replacer auprès des banques qui disposent de 100 de liquidités supplémentaires. Le bouclage financier de premier tour est assuré.

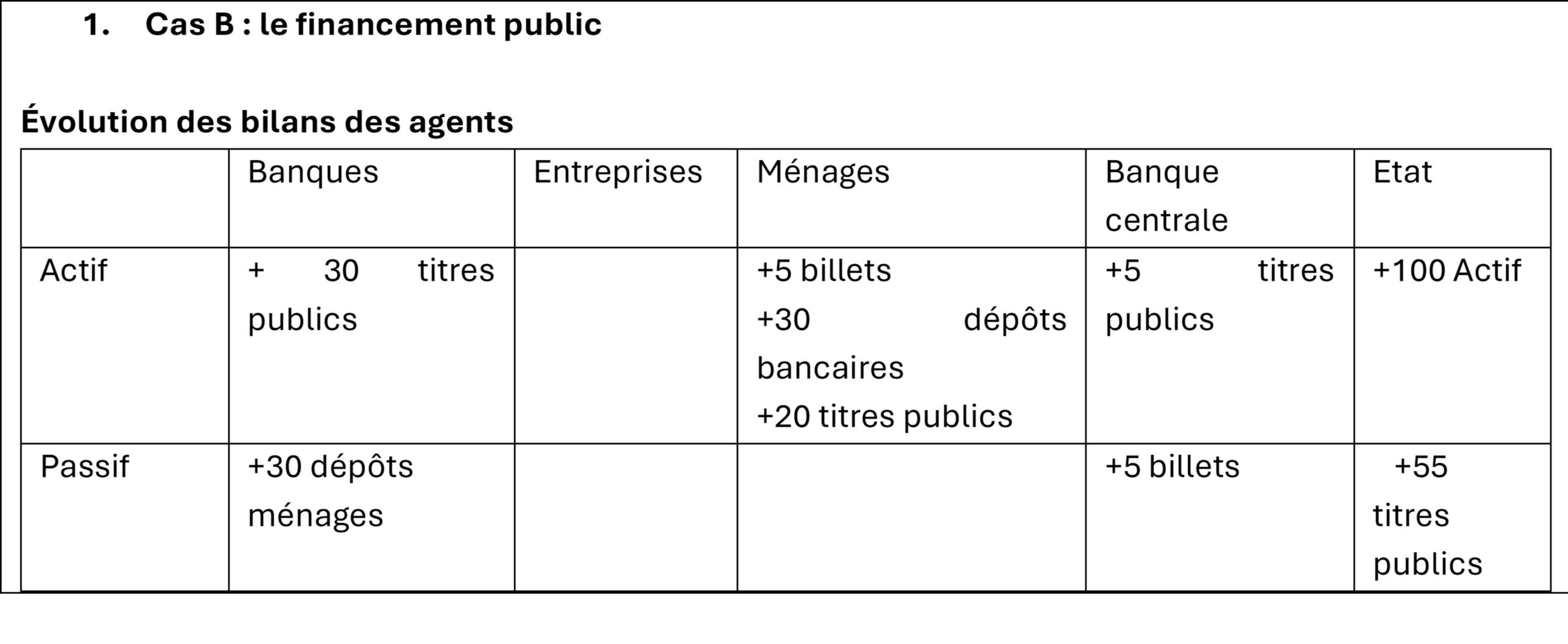

Après la réalisation de cet investissement, le solde public est dégradé de 55 (voir encadré 2, cas B). Les banques prises globalement ont 30 de dépôts supplémentaires, elles peuvent détenir 30 de titres publics supplémentaires. Les ménages augmentent de 20 leur détention de titres publics et la Banque centrale de 5 (cas B). Là aussi, le circuit est bouclé. Du point de vue financier de second tour, l’État peut tout financer. Il a le même pouvoir de financement que les banques, le pouvoir de créer ex nihilo un droit à dépenser.

Ce pouvoir n’a pas de limite financière, mais a une limite réelle, comme dans le Cas A. En cas de déficience ex ante de la demande, le financement de l’investissement peut se faire par déficit budgétaire, donc par émissions de titres publics. Si la demande est déjà à un niveau satisfaisant, le financement d’un programme de dépenses publiques (dépenses courantes ou investissement) doit se faire par hausse des impôts ou par baisse d’autres dépenses.

Le charme (ou le défaut) de la Modern Monetary Theory est d’avoir mis l’accent sur l’absence de contrainte financière, en reléguant au second plan la contrainte macroéconomique, qui en réalité est la seule importante[2].

De la détention de titres publics par la Banque centrale

A la suite de la hausse de 100 de l’investissement public (cas B), les banques disposent de 30 de dépôts supplémentaires. Elles n’ont pas a priori de raison d’augmenter leurs crédits aux entreprises puisque ceux-ci ne dépendent pas de dépôts disponibles. Elles peuvent arbitrer entre détention de titres publics et réserves. Elles peuvent décider de ne pas détenir de titres publics supplémentaires, parce qu’elles jugent les taux longs trop bas par rapport au taux de rémunération de leurs dépôts auprès de la Banque centrale. Tous les titres publics supplémentaires seront alors achetés par la Banque centrale, de sorte que les banques utilisent les 30 de dépôts supplémentaires à détenir des dépôts à la Banque centrale. Ce choix n’a que des influences de second ordre. Il ne modifie pas les actifs détenus par les agents privés non bancaires ; il ne modifie pas la dette publique, qui augmente toujours de 55.

C’est une erreur logique que de prétendre que les titres détenus par la Banque centrale ne sont pas de la dette publique[3]. Soit la dette publique est détenue par le secteur privé sous forme de titres coûtant le taux long ; soit, elle est détenue par la Banque centrale, c’est-à-dire en fait sous la forme de dépôts des banques auprès de la Banque centrale coûtant le taux directeur. Dans la deuxième situation, la Banque centrale détient des titres longs qu’elle finance par des dépôts à court terme ; elle procède à une transformation de terme qui lui fait courir un risque de perte si les taux d’intérêt remontent[4].

De même, c’est une erreur logique que de prétendre qu’il serait possible de réduire la dette publique en annulant ces titres[5]. Cette annulation ferait que la Banque centrale aurait un compte d’exploitation déséquilibré (puisqu’elle paierait des intérêts sur les dépôts des banques, sans recevoir d’intérêts en contrepartie) dont le déficit s’ajouterait au déficit de l’État ; de même, le solde déficitaire de son bilan s’ajouterait à la dette de l’État ; ni le montant du déficit public, ni celui de la dette publique ne seraient modifiés. Certes, un bilan déficitaire n’empêcherait pas la Banque centrale de fonctionner, mais que ce transfert du déficit de l’État à celui de la Banque centrale n’ouvrirait aucune marge de manœuvre dans un système où la Banque centrale garantit la dette publique.

Que peut financer la Banque centrale ?

La Banque centrale doit gérer le système bancaire, contrôler le système financier, garantir le financement de l’État, contribuer à assurer que la demande globale est à un niveau satisfaisant. Elle n’a pas vocation à distribuer directement du crédit aux agents privés (c’est le rôle des banques) ou à financer directement des dépenses publiques, que ce soit pour inciter les ménages à dépenser par une monnaie-hélicoptère ou pour financer la transition écologique (c’est le rôle de l’État). Dans les institutions actuelles, elle ne peut donc rien financer.

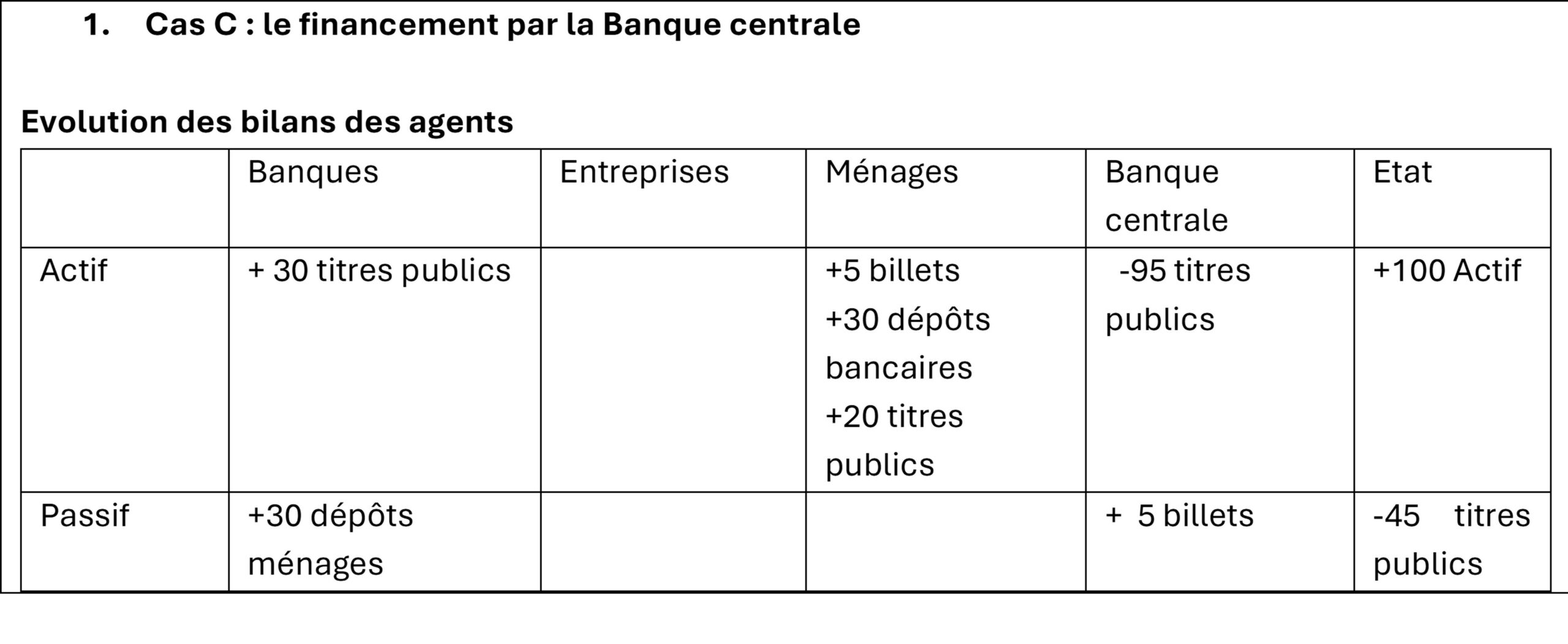

Faut-il changer cet état de fait ? Imaginons que la Banque centrale finance pour 100 un investissement public écologique (encadré 3, cas C). La situation du point de vue des ménages et des banques est totalement identique à celle du cas B. Mais la Banque centrale prend en charge un déficit de 100 au lieu que celui-ci soit localisé au niveau de l’État. Seules différent les relations entre Trésor et Banque centrale. Ce sont des relations internes au secteur public, d’autant que la Banque centrale est une filiale financière de l’État. Elles n’ont aucune conséquence pour le secteur privé. La dette publique convenablement mesurée a toujours augmentée de 55. Elle est détenue de la même façon par les ménages et les banques de la même façon que le financement soit assuré par l’État ou par la Banque centrale. La contrainte macroéconomique est la même.

Un financement direct par la Banque centrale ne réduirait pas la dette publique[6]. Elle ne créerait pas un type particulier de monnaie. En particulier, elle ne créerait pas de monnaie écologique ou de monnaie sans dette. Dans tous les cas, les ménages choisissent librement de détenir des billets, des dépôts bancaires à vue ou à terme, des titres publics ; un financement ex ante par la Banque centrale ne signifierait pas qu’ils détiendraient plus de billets. Certes, les titres publics doivent être remboursés à une date fixe, contrairement aux dépôts bancaires mais cela n’a aucune importance quand l’État est assuré de toujours pouvoir faire rouler sa dette. En sens inverse, l’État peut réduire sa dette si cela est nécessaire pour l’équilibre macroéconomique. Ce ne serait pas le cas de la Banque centrale, qui n’ayant pas de ressources propres pilotables, ne pourrait avoir un excédent et donc a contrario n’a pas vocation à être en déficit.

Pour un secteur bancaire et financier public.

Les investissements productifs peuvent être normalement financés par le secteur privé (autofinancement, crédit bancaire ou obligataire) sur la base de leur rentabilité anticipée. L’État doit financer les investissements nécessaires, mais non financièrement rentables ou de résultats incertains, en particulier dans le cadre de la transition écologique ; il joue un rôle d’intermédiaire financier en finançant ces investissements par de la dette sans risque ; il se heurte cependant aux normes de dette publique des traités européens et des marchés financiers.

Entre les deux, des investissements devraient pouvoir être financés par les ménages selon d’autres critères économiques (le soutien à l’industrie nationale) ou écologique. Cela milite pour le développement d’un secteur bancaire et financier public, capable de financer des projets socialement désirables, comme des investissements verts, en acceptant une rentabilité plus faible et un certain partage des risques entre l’État et les ménages. En plus des traditionnels comptes sur livrets, ce secteur public pourrait proposer des bons d’investissement destinés aux ménages acceptant de prendre une part des risques pour des projets industriels verts. C’est une stratégie plus réaliste que l’utopie du financement par la Banque centrale.

[1] Jadis, les banques étaient structurellement endettées auprès de la Banque Centrale, le refinancement était la variable d’ajustement et son taux d’intérêt était le taux directeur. Maintenant, les banques ont structurellement des dépôts auprès de la Banque centrale ; ce sont ces dépôts qui font l’ajustement et leur taux de rémunération qui est le taux directeur.

[2] Voir : Stéphanie Kelton (2021) : Le Mythe du déficit, Les Liens qui Libèrent et une critique : Henri Sterdyniak (2020) ; « À propos de la Modern Monetary Theory », Blog Mediapart, Avril.

[3] Point de vue soutenu par Patrick Artus, André Grejbine, Alain Grandjean, Nicolas Dufrêne, etc.

[4] Ainsi, les Banques centrales du SEBC ont subi des pertes de l’ordre de 150 milliards d’euros dans les années 2022-25 en devant payer des intérêts élevés (jusqu’à 4%) sur les dépôts des banques alors qu’elles détenaient des obligations achetées en 2015-2021 à des taux très faibles, parfois même négatifs.

[5] Voir la pétition : « L’annulation des dettes publiques que la BCE détient constituerait un premier signal fort de la reconquête par l’Europe de son destin », le Monde, 5 février 2021.

[6] Voir aussi Henri Sterdyniak (2024) : « Monnaie, le retour des illusionnistes », Variances.eu, 12 février.

Dossier Monnaie – Sommaire :

-

- Monnaie : questions modernes

- La monnaie : comme voile ou moteur de la croissance ?

- La Banque Centrale peut-elle tout financer ?

- Quel avenir pour le système monétaire international 80 ans après Bretton Woods ?

- Le dollar peut-il perdre son statut de monnaie de réserve au bénéfice de l’euro ?

- Entretien avec Benoît Cœuré autour des enjeux de l’innovation en matière de paiements et de monnaie

- Les stablecoins : innovation utile ou dangereuse ?

- De la blockchain à la finance décentralisée : récit d’un parcours d’enseignement

- Faut-il faire payer des cotisations sociales maladie aux retraités ? - 22 janvier 2026

- La Banque centrale peut-elle tout financer ? - 1 décembre 2025

- Quelques précisions de macroéconomie monétaire - 25 avril 2024