La Seconde guerre mondiale à peine terminée, les vainqueurs jetaient à Bretton Woods les bases d’un ordre monétaire international destiné à stabiliser l’économie mondiale. A la lumière des défaillances de l’entre-deux-guerres, celui-ci devait décourager les mesures protectionnistes, les dévaluations non coopératives, et l’accumulation excessive de dettes extérieures. Le système monétaire international (SMI) s’est depuis transformé incrémentalement, mais toujours autour d’un hégémon supposé bienveillant, et de flux internationaux relativement limités. Les conditions économiques et politiques sur lesquelles il reposait ont aujourd’hui disparu : multipolarité, protectionnisme et tensions géopolitiques ont remplacé la coopération multilatérale, alors que le monde n’a jamais été aussi interconnecté. Quel avenir pour un système né d’un ordre désormais révolu ?

Les règles d’un jeu fondamentalement non-coopératif

La monnaie n’a de valeur que par la confiance qu’on lui accorde — et cette confiance, hors des frontières, se fragilise. À l’intérieur d’un pays, la banque centrale est garante du pouvoir d’achat de la monnaie. Mais rien de permet d’assurer le même niveau de confiance à l’extérieur du territoire ; or, un exportateur ou un investisseur étranger a besoin qu’on le rassure sur la valeur des devises avec lesquelles il opère. Cette confiance ne peut être laissée à la seule bonne volonté des États, qui auraient parfois de bonnes raisons de dévier de leurs engagements : elle a besoin de règles, d’arbitres et de mécanismes de recours.

C’est le rôle du système monétaire international (SMI) : stabiliser les marchés internationaux de capitaux. Il repose sur le constat qu’en l’absence de coordination, l’instabilité des échanges financiers et monétaires crée des externalités négatives pour tous les pays. Le système a donc pour but de maintenir une architecture financière internationale propice à l’échange de biens, de services, d’actifs ou de devises entre des agents économiques variés.

Le SMI est l’organisateur du grand match monétaire mondial : il fixe les règles, désigne les arbitres et tente d’éviter que la partie ne dégénère en chaos financier. Il comprend les règles et des conventions couvrant les valeurs et fluctuations des monnaies (e.g., pour limiter les manipulations du taux de change), la circulation internationale de capitaux (e.g., pour encadrer l’imposition de contrôles de capitaux ou gérer les relations entre débiteurs et créditeurs) et les paiements transfrontaliers (e.g., pour éviter les arriérés). Il prévoit une surveillance et des mécanismes d’ajustement des déséquilibres externes des pays, qui, s’ils devenaient excessifs, déstabiliseraient l’économie mondiale, ainsi que des modalités de règlement des différends. Pour garantir l’application effective de ces règles et mécanismes, le système repose sur des institutions permanentes, telles que le FMI, la BRI, ou les G20/G7.

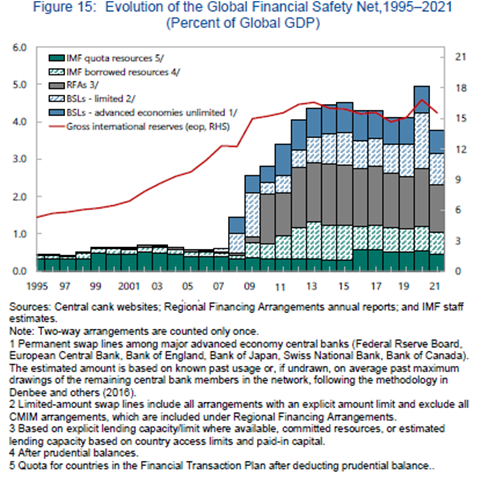

Une composante essentielle du SMI est le filet de sécurité financière mondial (global financial safety net, ou GFSN). Ce filet comprend plusieurs niveaux de prêt en dernier ressort, qui forment une sorte d’assurance mondiale contre les crises de liquidité. Le FMI a une capacité de financement d’environ 1 000 Md$ et une couverture quasiment universelle. Des financements régionaux, comme le mécanisme européen de stabilité, l’aide macro-financière de l’UE, ou l’initiative de Chiang Mai, ont vu le jour dans certaines parties du monde, pour un potentiel total de 1 300 Md$. Enfin, des swaps bilatéraux existent entre certaines banques centrales et procurent un montant estimé à 2 200 Md$ (certaines lignes de crédit étant officiellement « illimitées »).

Source du graphique : IMF, Geoeconomic Fragmentation and the Future of Multilateralism, 2023

Avec les quelques 12 400 Md$ de réserves de change dont disposent les banques centrales et l’espace budgétaire ou les fonds d’urgence conservés par les gouvernements pour les mauvais jours, ce filet de sécurité limite les risques d’attaques spéculatives ou les retraits de capitaux alimentés par des mouvements de panique – comme les garanties des dépôts et les fonds de résolution le font pour les banques commerciales.

Des règles du jeu qui s’adaptent à l’Histoire

Le SMI n’est pas un édifice figé ; il s’est transformé au rythme des crises et des bouleversements économiques.

En 1944, les accords de Bretton Woods ont refondé le SMI suite au double traumatisme de la Grande Dépression et de la Seconde Guerre mondiale. Ils ont instauré un système de change fixes (mais ajustables), arrimé au dollar, lui-même convertible en or, avec le FMI comme enceinte de coopération multilatérale, et le G5 comme organe de pilotage. Ce cadre a soutenu la reconstruction et la prospérité des Trente Glorieuses.

Dans les années 1970, l’abandon unilatéral de la parité or-dollar par le Président américain Richard Nixon et les chocs pétroliers provoquèrent un nouveau séisme. Mais les Nations parvinrent à réformer le système, entérinant par les accords de la Jamaïque un régime de changes flottants, chaque monnaie s’appréciant ou se dépréciant désormais au gré de l’offre et de la demande, dans un contexte de liberté des mouvements de capitaux. Le rôle du FMI s’élargit pour mieux prévenir et guérir les crises de balances des paiements, et on lui confie un nouvel actif monétaire, le droit de tirage spécial (DTS, un panier des principales devises internationales), et une facilité de prêt aux pays émergents surendettés.

Le SMI fonctionna ainsi plutôt bien jusqu’à la crise financière de 2007-2008. Pendant les trente ans de « grande modération », il y eut certes des crises financières régionales, souvent liées à une libéralisation trop rapide des comptes de capitaux. Mais le SMI résista, grâce à la capacité d’absorption des chocs macroéconomiques procurée par des taux de change flottants et à une politique monétaire américaine vigilante. Et grâce à quelques ajustements: les accords du Plaza et du Louvre, qui confèrent graduellement au dollar son privilège exorbitant (c’est-à-dire son double statut de valeur refuge et de dénomination des échanges internationaux) ; l’émergence du G20 ; et les nouvelles facilités de prêt du FMI.

Mais la crise financière de 2008 révéla les failles d’un système trop dépendant du dollar et insuffisamment armé pour gérer des flux massifs et parfois rapides de capitaux.

Aujourd’hui, plusieurs nouvelles cartes viennent à nouveau changer la donne.

Car depuis les années 2000, le monde avance plus vite que le SMI. Quatre mutations bousculent l’équilibre.

1 – La multipolarité. Des 44 signataires de Bretton Woods – essentiellement les puissances alliées victorieuses – le système doit dorénavant composer avec les 191 pays membres du FMI d’aujourd’hui. Les nouvelles puissances comme la Chine, l’Inde, et dans une certaine mesure l’UE, entendent peser dans un système longtemps façonné par et pour les États-Unis. On refuse notamment aux émergents d’endosser une influence proportionnelle à leur poids économique : la Chine n’a par exemple que 6% des droits de vote au FMI, alors qu’elle représente 20% du PIB mondial.

Une illustration : la restructuration de dettes souveraines. D’antan, seules les économies avancées prêtaient aux autres gouvernements. Le Club de Paris permettait de négocier des restructurations de dette respectant un traitement équitable de chaque prêteur. Aujourd’hui, des pays non OCDE comme la Chine et des investisseurs privés font partie des créditeurs, mais n’appliquent pas les mêmes standards de transparence, ni la même approche coopérative, ce qui freine l’identification des dettes insoutenables et leur résolution.

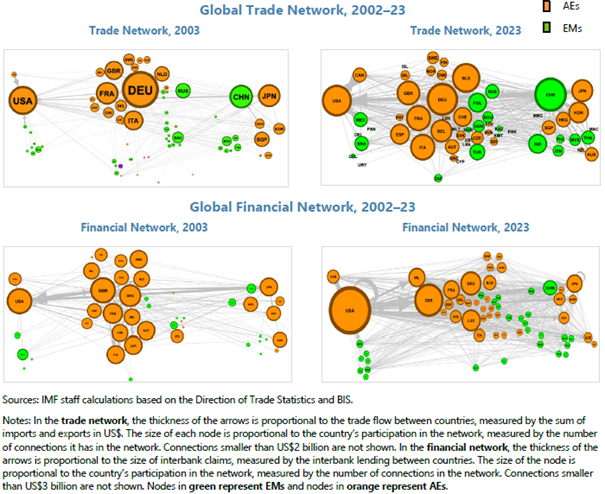

2 – L’interdépendance. L’économie mondiale est désormais incroyablement interconnectée : les chaînes de valeur se sont allongées, de nouveaux centres commerciaux et de nouvelles places financières se sont hissés à un rang mondial. La globalisation commerciale et financière a drastiquement amplifié la taille du marché monétaire mondial (9 600 Md$ de transactions journalières sur les changes), complexifié les flux, et affaibli le contrôle étatique, rendant le SMI à la fois plus essentiel et moins efficient.

Source du graphique : IMF, The Global Financial Safety Net—A Stocktaking, 2025

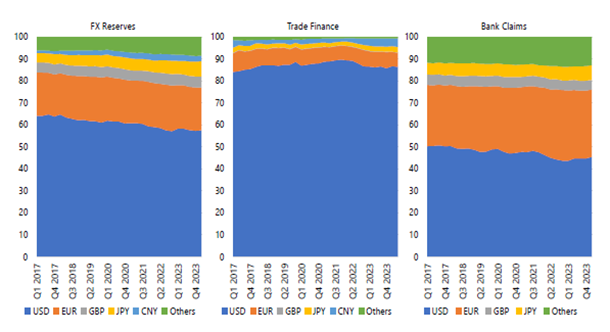

3 – La fragmentation. Les tensions géopolitiques, particulièrement visibles depuis l’annexion de la Crimée en 2014 et l’élargissement du groupe des BRICS, conduisent à une fragmentation géoéconomique. Les logiques régionales et les alliances minent l’universalité de l’ordre monétaire de 1944, avec deux conséquences potentielles pour le SMI. D’une part, les accès au filet de sécurité financière mondial (global financial safety net, ou GFSN) pourraient être restreints pour certains pays, ces derniers étant d’ores et déjà incités à réduire la part du dollar dans leurs réserves de change et à se découpler du monopole américain sur les systèmes de paiement (e.g., le CIPS chinois). D’autre part, la synchronisation des cycles économiques au sein d’un même bloc, la régionalisation financière, et la fragmentation des systèmes de paiement conduiraient à des fluctuations monétaires et économiques plus fortes, faute de partage plus internationalisé du risque.

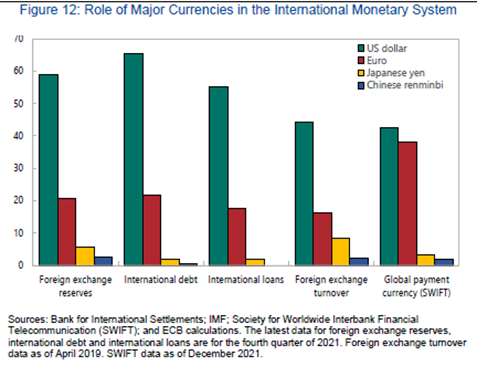

Même le statut du dollar comme monnaie de réserve, de facturation et d’investissement est remis en cause. Or, les alternatives au dollar – les cryptos et autres stablecoins, l’or, ou des devises régionales – ne pourraient assurer la même stabilité, du moins dans l’immédiat. Pour l’heure, le billet vert conserve sa prééminence, mais les risques de sanctions du législateur américain servent de repoussoir à de nombreux acteurs. De nouveaux accords commerciaux interdisent par exemple de payer en dollar. Les Etats-Unis eux-mêmes sont réticents à rester pris dans le dilemme de Triffin, qui les force à vivre à crédit, avec un déficit courant béant, afin d’émettre suffisamment de dollars pour satisfaire la demande mondiale en actifs sans risques. Cela affaiblit leur production domestique, soulevant des problèmes d’économie politique qui ont cristallisé avec D. Trump.

Source du graphique : IMF, Geoeconomic Fragmentation and the Future of Multilateralism, 2023

Source du graphique : IMF, The Global Financial Safety Net—A Stocktaking, 2025

Source du graphique : IMF, The Global Financial Safety Net—A Stocktaking, 2025

4 – La révolution digitale. Les monnaies numériques et la fintech bouleversent la nature même de la monnaie et du paiement. Elles contournent les circuits institutionnels traditionnels et compliquent la régulation. Les autorités économiques perdraient leur influence sur les conditions monétaires et de nouveaux risques de contagion apparaîtraient.

Ces mutations, accentuées par la volatilité induite par le changement climatique, plaident pour un SMI plus robuste. Pourtant, les réformes du FMI se heurtent aux rivalités entre grandes puissances, tandis que le G20, fracturé depuis la guerre en Ukraine, peine à retrouver un consensus. La taille du GFSN a augmenté moins rapidement que l’économie mondiale.

Vers un nouvel ordre monétaire ?

Un effondrement complet du SMI paraît malgré tout peu probable. Tous reconnaissent que les défis du XXIe siècle – transition climatique, financement du développement, et stabilité financière mondiale – exigent une coordination minimale. Mais le système de demain sera sans doute plus régionalisé, plus fragmenté, moins hégémonique.

Les institutions de Bretton Woods devront donc se réinventer, passant du rôle de pivots centraux à celui de coordinateurs d’un monde multipolaire, sans doute moins ambitieux et accordant une place plus grande au soft power pour influencer les relations internationales. Les prêteurs de ressort régionaux devraient continuer à s’étoffer, et les réserves nationales à s’accumuler ; c’est une perte collective, puisque cela signifiera une mutualisation moindre des risques, mais cela semble inéluctable.

Le XXIᵉ siècle aura sans doute besoin de son propre Bretton Woods : non plus pour reconstruire un monde détruit, mais pour réconcilier un monde fragmenté et refonder la coopération financière sur des bases plus inclusives, plus transparentes et véritablement multilatérales.

Dossier Monnaie – Sommaire :

-

- Monnaie : questions modernes

- La monnaie : comme voile ou moteur de la croissance ?

- La Banque Centrale peut-elle tout financer ?

- Quel avenir pour le système monétaire international 80 ans après Bretton Woods ?

- Le dollar peut-il perdre son statut de monnaie de réserve au bénéfice de l’euro ?

- Entretien avec Benoît Cœuré autour des enjeux de l’innovation en matière de paiements et de monnaie

- Les stablecoins : innovation utile ou dangereuse ?

- De la blockchain à la finance décentralisée : récit d’un parcours d’enseignement

merci pour cet article ; à signaler 2 coquilles à corriger si possible : initiative de Chiang Mai (et non Chang), Richard Nixon (et non Robert)

Merci beaucoup pour votre message (et votre attention), les coquilles ont été corrigées.