Le rôle du dollar comme monnaie internationale dominante est menacé à la fois pour des raisons politiques et pour des raisons économiques. Si le rôle du dollar (comme monnaie de réserve, comme monnaie de facturation des échanges, comme monnaie de dénomination des actifs financiers) venait à se réduire, plusieurs questions se poseraient : quelles seraient les conséquences pour les Etats-Unis de ce recul du rôle du dollar ; comment fonctionnerait le Système Monétaire International ; l’euro pourrait-il se substituer au dollar comme monnaie internationale dominante ?

Les menaces sur le rôle du dollar

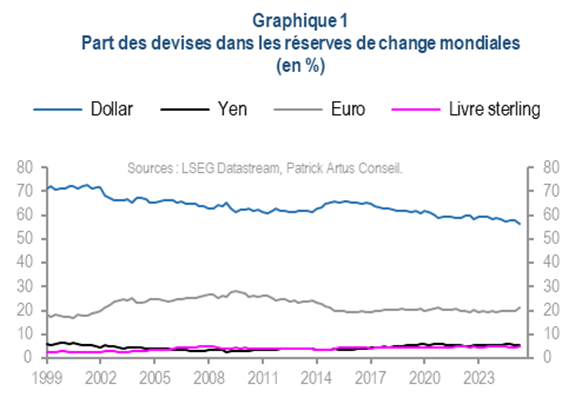

Le rôle international d’une devise peut être mesuré par son poids dans les réserves officielles de change (58 % aujourd’hui pour le dollar, ce poids étant en constant déclin – graphique 1),

mais aussi par le poids dans la dénomination des transactions commerciales (le poids du dollar dans la dénomination des transactions commerciales est de 95 % aux Etats-Unis, 72 % en Asie-Pacifique, 21 % en Europe, 79 % dans le Reste du Monde), par le poids dans les paiements internationaux (la part du dollar dans les paiements internationaux est aujourd’hui de 48 %, en hausse régulière), le poids dans les créances internationales (le poids du dollar dans les créances internationales est de 58 % et est aussi en hausse), le poids dans les émissions de dette internationale (le poids du dollar y est de 60 %, en légère hausse) et enfin le poids dans les transactions du marché des changes (le poids du dollar est de 87 % sur un total de 200 % – il y a achat et vente de devises). Au total, le Fonds monétaire international, la BRI et la Réserve fédérale calculent un indice d’usage international du dollar qui pondère ces différentes utilisations. On voit que le poids du dollar est pratiquement le même qu’en 2000 (68 %), que le poids de l’euro a baissé (23 % aujourd’hui contre 32 % en 2008), que le poids du RMB chinois a augmenté mais reste très faible (3 % aujourd’hui, 0 % en 2008)[1]

Mais on peut identifier deux types de menaces qui pèsent sur l’utilisation internationale du dollar.

D’abord une menace politique, avec la volonté de nombreux pays (Brésil, Inde, Chine, Russie …) d’organiser le Système Monétaire International en se passant du dollar. Pour l’instant, cette volonté a abouti à la baisse du poids du dollar dans les réserves officielles de change (voir graphique 1), mais n’a pas abouti à une baisse du rôle du dollar dans ses autres usages vus plus haut ou globalement.

Ensuite, une menace économique, avec la dégradation de l’attractivité des Etats-Unis en raison des politiques économiques menées par l’Administration Trump ( hausse des droits de douane, rejet de l’immigration, attaques contre les institutions publiques de recherche et contre les universités, position anti-science, remise en cause de l’indépendance de la Banque centrale et fragilisation de certaines institutions comme le BLS, etc.) qui aboutissent entre autres à un freinage de la croissance des Etats-Unis.

Ces deux menaces pourraient déclencher un mouvement de substitution d’autres devises au dollar pour toutes les fonctions de monnaie internationale (réserves de change, facturation du commerce, paiements internationaux, émissions de dette internationale, détention de créances internationales, transactions du marché des changes). Nous nous interrogeons sur les conséquences d’un éventuel recul du rôle du dollar comme monnaie internationale et sur la plausabilité de cette hypothèse du recul du rôle du dollar.

Conséquences pour les Etats-Unis d’un recul du rôle du dollar comme monnaie internationale

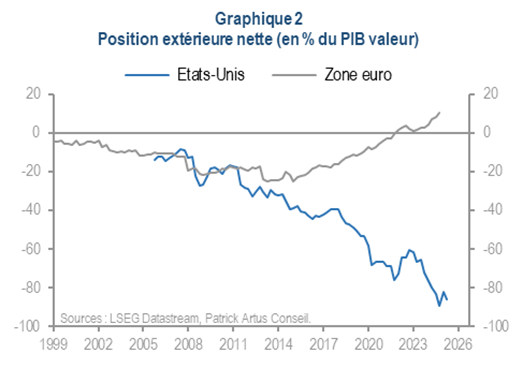

Les conséquences de ce recul seraient très négatives pour les Etats-Unis : il s’agirait de la disparition du « privilège exorbitant du dollar ». En raison de son rôle de monnaie internationale dominante, le dollar permet en effet aujourd’hui aux Etats-Unis de financer sans difficulté un déficit extérieur considérable et une dette extérieure colossale (graphique 2), les résidents des autres pays acceptent d’accroître de manière pratiquement illimitée leur détention de dollars (en raison de la sécurité de cette détention, de la liquidité des marchés de dette ou d’actifs financiers en dollars).

Un recul du rôle international du dollar imposerait aux Etats-Unis de faire disparaître leur déficit extérieur (6 % du PIB au début de 2025), ce qui nécessiterait un freinage brutal de la croissance et provoquerait une hausse violente des taux d’intérêt, comme on l’a vu dans les pays du Sud de l’Europe pendant la crise de la zone euro de 2010 à 2012.

Un recul du rôle international du dollar est-il vraisemblable ?

En réalité, malgré le désir de nombreux pays du « Sud global » et malgré les politiques nuisibles à l’attractivité des Etats-Unis menées par l’Administration Trump, il est peu probable qu’on assiste à un recul du rôle international du dollar.

D’abord, un système monétaire international basé sur plusieurs devises (dollar, euro, RMB …) serait inefficace. Il ferait apparaître des coûts de conversion d’une devise à l’autre, des coûts de couverture contre le risque de change, des coûts d’absence de liquidité. On a observé dans l’histoire des périodes de transition rapide entre deux monnaies dominantes : la livre sterling représentait encore en 1913 48 % des réserves de change mondiales ; en 1929, le dollar représentait 56 % des réserves globales de change et la transition de la livre sterling au dollar ne dura que pendant la période entre les deux guerres mondiales ; après la seconde guerre mondiale, le dollar est la monnaie dominante unique.[2]

Par ailleurs, il n’y a pas de candidat crédible au remplacement du dollar. La livre sterling, le yen, sont des monnaies de trop petites économies . Nous analysons plus loin le handicap de l’euro. Enfin, le RMB chinois ne représente que 13 % des facturations du commerce international et de 3 % des usages internationaux d’une devise (2 % des réserves de change, 3 % des paiements internationaux, pratiquement rien dans les créances internationales et les émissions de dette internationale, 4 % des transactions de change). Ce faible poids du RMB s’explique par le risque politique, par l’absence de convertibilité, par le fait que la Chine a un excédent structurel de sa balance courante (135 milliards de dollars au second trimestre 2025) et des actifs extérieurs très importants (les actifs extérieurs nets de la Chine se montent à 3300 milliards de dollars à la fin de 2024), alors qu’une situation d’endettement extérieur favorise la détention d’une devise par les non-résidents.

L’euro a de nombreux handicaps qui l’empêchent de devenir une monnaie internationale dominante

Les handicaps de l’euro sont essentiellement de trois types.

D’abord, la segmentation des marchés financiers, en particulier des marchés de dettes publiques. La dette publique américaine (dont les non-résidents détiennent 32 %, soit 11.800 milliards de dollars) est une dette de très grande taille, dont les marchés sont donc très liquides. La dette publique de la zone euro (dont les non-résidents détiennent aussi 32 %) est segmentée entre de multiples émetteurs souverains, dont le plus important est la France (avec 3.400 milliards d’euros de dette publique) alors que les Etats-Unis ont 37.000 milliards de dollars de dette publique. Investir en euro nécessite de surveiller les situations budgétaires, politiques… de nombreux pays.

Par ailleurs, depuis 2011, la zone euro a un excédent de sa balance courante (en moyenne de 2 à 3 % du PIB) et on a vu plus haut qu’un pays créditeur net extérieur a davantage de difficultés à internationaliser sa devise (les non-résidents n’ont pas de détention obligée de la devise de ce pays).

Enfin, la zone euro est peu attrayante pour les investisseurs internationaux : croissance faible (moins de 1 % par an aujourd’hui), insuffisance des investissements en Nouvelles Technologies (2,4 % du PIB contre 4 % du PIB aux Etats-Unis), insuffisance des dépenses de recherche, particulièrement de celles des entreprises (1,5 % du PIB contre 2,7 % du PIB aux Etats-Unis), faiblesse des compétences de la population active (particulièrement en France et dans les pays du Sud de la zone euro) et en conséquence stagnation depuis 2017 de la productivité du travail, aggravée par le vieillissement démographique.

Il paraît donc impossible que l’euro se substitue au dollar comme monnaie internationale compte tenu de ces divers handicaps de la zone euro.

Quelles perspectives au total ?

Ce qui ressort des analyses précédentes est que le poids du dollar dans les réserves de change va probablement continuer à diminuer, parce que la détention de réserves dépend d’une décision politique, mais que le poids du dollar dans les autres usages (commerciaux ou financiers) va se maintenir ou même continuer à s’accroître, puisque ce sont les acteurs privés qui décident d’utiliser ou non le dollar pour ces usages et que le dollar ne peut pas être remplacé que ce soit par le RMB chinois (en raison du risque politique, de l’absence de convertibilité, de l’excédent extérieur structurel de la Chine) ou par l’euro (en raison de la segmentation des marchés financiers de la zone euro et de la faiblesse des perspectives de croissance).

Le rôle global du dollar devrait donc résister aux erreurs de politique économique de l’Administration Trump.

[1] Voir C. BERTAUT, B von BESCHWITZ, S. CURCURU (2025) « The International role of the US dollar, 2025 Edition, Board of governors of the Federal Reserve System, 18 juillet 2025

[2] Citons par exemple B. EICHENGREEN (2019) ‘Globalizing Capital : A History of the International Monetary System – Third Edition », Princeton University Press

Dossier Monnaie – Sommaire :

-

- Monnaie : questions modernes

- La monnaie : comme voile ou moteur de la croissance ?

- La Banque Centrale peut-elle tout financer ?

- Quel avenir pour le système monétaire international 80 ans après Bretton Woods ?

- Le dollar peut-il perdre son statut de monnaie de réserve au bénéfice de l’euro ?

- Entretien avec Benoît Cœuré autour des enjeux de l’innovation en matière de paiements et de monnaie

- Les stablecoins : innovation utile ou dangereuse ?

- De la blockchain à la finance décentralisée : récit d’un parcours d’enseignement

Il débute sa carrière en 1975 à l'INSEE où il participe entre autres aux travaux de prévision et de modélisation. Il travaille ensuite au Département d'Economie de l'OCDE (1980) puis devient Directeur des Etudes à l'ENSAE et Responsable de Séminaire de Recherche à l'Université Paris Dauphine (1982).

Il a enseigné dans diverses Universités (Ecole Polytechnique, Dauphine, ENSAE, Centre des Hautes Etudes de l'Armement, Ecole Nationale des Ponts et Chaussées, HEC Lausanne...), et il a été Professeur d'économie à l'Université Paris 1 Panthéon-Sorbonne et à l'Ecole d'Economie de Paris. Il cumule ses fonctions d'enseignant avec ses travaux de recherche et s'associe à diverses revues ou associations économiques.

Il a été pendant des années membre du Conseil d’Analyse Economique auprès des Premiers Ministres Français, et administrateur de Total Energies pendant 12 ans.

Il est aujourd’hui administrateur d'IPSOS, conseiller économique d'OSSIAM, membre du Cercle des Economistes et membre du Conseil Scientifique de l'AMF.

- Le dollar peut-il perdre son statut de monnaie de réserve au bénéfice de l’euro ? - 1 décembre 2025

- Peut-il y avoir à nouveau une crise financière ? - 8 avril 2020