Cet article a initialement été publié sur le site Bloc-notes Eco de la Banque de France, le 19 mars 2024.

Alors que la France entame sa transition vers une économie bas carbone, le secteur financier doit gérer les risques associés à cette transition et contribuer à son financement. L’exposition du secteur au risque climatique de transition n’est pas négligeable, et les portefeuilles de titres et de prêts demeurent insuffisamment alignés sur les objectifs européens de transition bas carbone.

Graphique 1 : Exposition des institutions financières (portefeuilles de titres)

aux secteurs concernés par la politique climatique (CPRS)

Sources : Battiston et al. (2017), calculs Banque de France. Notes : montants d’exposition aux Climate Policy Relevant Sectors (CPRS), en gestion directe, via des titres (dettes, actions et autres) en milliards d’euros (échelle de gauche) et en pourcentage du portefeuille dédié aux sociétés non-financières (SNF ; triangles, échelle de droite). Lecture : l’exposition des assureurs français aux CPRS s’élevait à 180 milliards d’euros en 2023, représentant environ 50% de leur portefeuille de titres dédié aux SNF.

Alors que la France et l’Union Européenne entament leur transition vers une économie bas carbone, le secteur financier (banques, compagnies d’assurance, fonds d’investissement monétaires et non-monétaires) doit à la fois gérer les risques liés à cette transition et contribuer à son financement. Cette démarche nécessite de cesser le financement de certains secteurs d’activité, tels que l’extraction de combustibles fossiles, au profit d’activités à faibles émissions de carbone, et d’encourager toutes les entreprises à mettre en œuvre des plans de transition cohérents.

La Stratégie National Bas Carbone estime le besoin de financement à environ 105 milliards d’euros par an pour atteindre les objectifs européens de réduction des émissions d’au moins 55% d’ici 2030. Bien que les acteurs financiers français se soient engagés à contribuer à ces efforts (cf. Déclaration de Place du 2 juillet 2019 : une nouvelle étape pour une finance verte et durable), la mise en application de politiques de transition conformes à ces objectifs pourrait entraîner des pertes conséquentes pour les institutions financières insuffisamment préparées (Jourde & Koné, 2023). Dans ce contexte, ce billet propose une série d’indicateurs pour mesurer et suivre le degré d’exposition des acteurs financiers français aux risques climatiques de transition et leur capacité à financer la transition de l’économie.

Indicateurs d’exposition au risque climatique et de financement de la transition

L’exposition du secteur financier français au risque de transition et son soutien aux objectifs de réduction des émissions de carbone peuvent être mesurés à l’aide d’indicateurs fondés sur les détentions sectorielles des portefeuilles de titres et de prêts. Sur la base de la classification sectorielle NACE (nomenclature des activités économiques dans la communauté européenne), les études de Battiston et al. (2017) et Alessi & Battiston (2022, 2023) identifient quatre indicateurs fondés sur la part des portefeuilles investie :

- Dans l’ensemble des secteurs susceptibles d’être affectés par la transition écologique (« Climate-policy relevant sectors » – CPRS), positivement ou négativement, et essentiels à son bon déroulement, comme les secteurs des combustibles fossiles, de l’industrie intensive en énergie, de la construction, des services publics, des transports et de l’agriculture – Exposition aux secteurs concernés par la politique climatique ;

- Dans un sous-ensemble d’activités économiques, au sein des CPRS, particulièrement néfastes pour le climat et donc fortement exposées au risque de transition et soumises à un risque de correction élevé en cas de transition désordonnée (les énergies fossiles par exemple) – Exposition au risque de transition (TEC) ;

- Dans les activités clés pour la transition (répondant à l’un des six objectifs environnementaux définis par la Taxonomie européenne) sans forcément y apporter pour le moment une contribution substantielle. Par exemple, la production d’électricité est éligible à la Taxonomie mais seule la part générée par les énergies renouvelables est considérée comme alignée sur la Taxonomie (cf. infra) – Éligibilité à la Taxonomie européenne (TEL) ;

- Dans des activités satisfaisant des critères techniques de transition (énergies renouvelables ou lignes ferroviaires électrifiées par exemple) – Alignement sur la Taxonomie européenne (TAC).

Exposition des acteurs financiers aux secteurs concernés par la politique climatique et risque climatique de transition

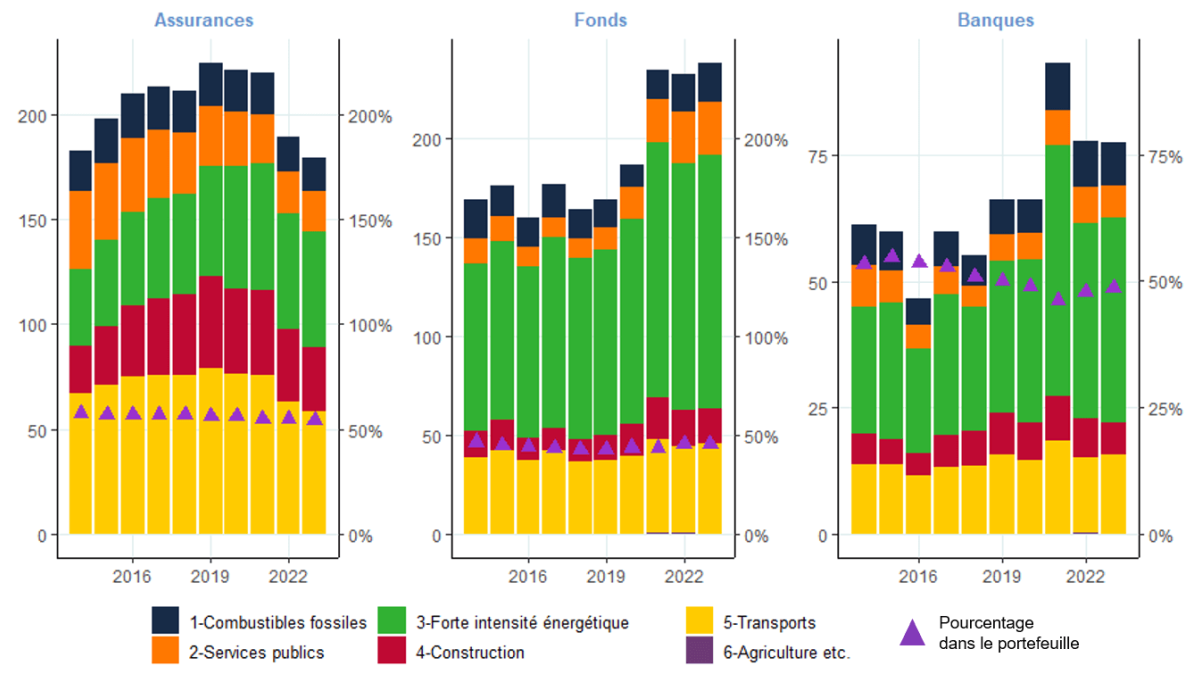

En 2023, environ la moitié des portefeuilles de titres dédiés aux sociétés non-financières (SNF) des acteurs financiers résidents était investie dans les secteurs concernés par la politique climatique (cf. graphique 1). Les montants d’exposition totaux varient entre les différents types d’institutions : 940 milliards d’euros pour les banques résidentes (dont 865 milliards via les prêts, cf. graphique 3 ; 75 milliards par les détentions de titres), 250 milliards pour les fonds d’investissement, 175 milliards pour les assureurs résidents. Les banques constituent la principale source de financement des secteurs de la construction, de l’immobilier et de l’agriculture (cf. graphiques 1 et 3). Les fonds d’investissement sont plus orientés vers les secteurs intensifs en énergie et les assureurs vers le secteur des transports.

Les activités fortement exposées au risque de transition représentent une part non négligeable du portefeuille de titres (dédié aux SNF) des assurances (25%), des banques (15%) et des fonds (12%, cf. graphique 2 – panel gauche). Cette part est néanmoins beaucoup plus limitée au regard de l’ensemble du portefeuille de titres, incluant les titres émis par le secteur financier et le secteur public (entre 2% et 4%). Par ailleurs, près de 40% des prêts bancaires aux SNF sont fortement exposés au risque de transition (environ 500 milliards d’euros, soit 14% du total des prêts à la clientèle non financière et 4% de l’actif total des banques françaises ; cf. graphique 3). L’exposition des portefeuilles des institutions financières françaises aux risques climatiques de transition apparaît donc substantielle au regard des montants d’exposition aux SNF, notamment pour les banques, mais globalement maîtrisable vis-à-vis de l’ensemble de leurs actifs.

Graphique 2 : Exposition au risque climatique de transition

et alignement sur la Taxonomie européenne (portefeuille de titres)

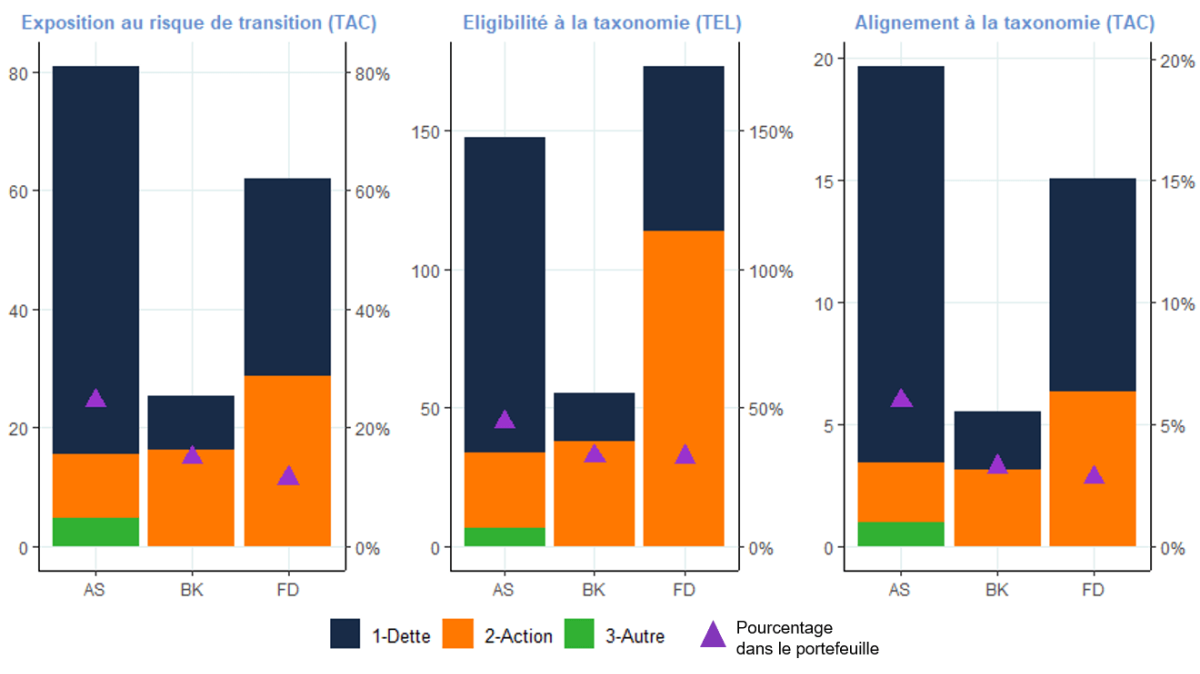

Sources : Alessi et Battiston (2022), calculs Banque de France. Notes : montants d’exposition en milliards d’euros (gauche) et en pourcentage du portefeuille de titres dédié aux sociétés non financières (triangles, droite) au T2 2023. AS : Assurances ; BK : Banques ; FD : Fonds. Dette : obligations de court et de long-terme ; Action : actions cotées et non cotées ; Autre : non attribué/non spécifié. Lecture : Le montant d’exposition au risque de transition (TEC) des compagnies d’assurance au T2 2023 s’élevait à 80 milliards d’euros, représentant 25% de leur portefeuille de titres dédié aux SNF.

Financement de la transition par les institutions financières françaises

En 2023, le financement des activités alignées sur les objectifs de transition par le biais des portefeuilles de titres des institutions financières françaises restait marginal. Entre 3% et 6% de leurs portefeuilles de titres émis par les SNF étaient alignés sur la Taxonomie européenne (cf. graphique 2 – panel de droite), ce qui représente entre 5 et 20 milliards d’euros. Ce résultat est cohérent avec les conclusions d’Alessi & Battiston (2022) pour l’ensemble de la zone euro et reflète l’alignement insuffisant des différents secteurs d’activités sur la Taxonomie européenne. Cependant, entre 30 et 45% des portefeuilles des institutions financières dédiés aux SNF est investi sur des titres émis par des entreprises dont les activités sont éligibles à la Taxonomie européenne (cf. graphique 2 – panel du milieu). Les institutions financières ont donc une marge de manœuvre importante, notamment via des stratégies d’influence, pour favoriser l’alignement des activités des entreprises sur les objectifs européens de transition.

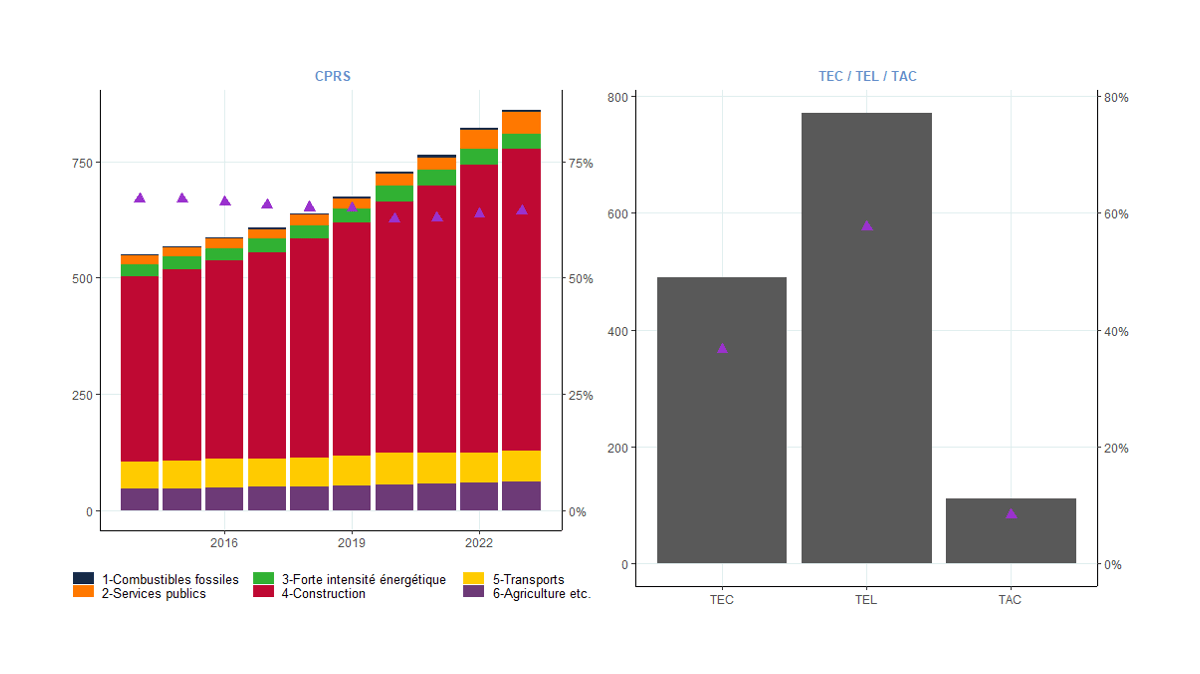

Les prêts accordés par les banques résidant en France sont de loin la principale source de financement potentielle de la transition (cf. graphique 3, panel de droite). Le financement des activités éligibles à la transition représente près de 770 milliards d’euros, soit 60% du portefeuille de prêts aux SNF, principalement dans le secteur de la construction et de l’immobilier. Les banques françaises sont également la principale source de financement des activités alignées sur la Taxonomie, à hauteur de 100 milliards d’euros, soit environ 10% du portefeuille. Ces observations soulignent l’importance d’une bonne intégration par les banques des enjeux de performance climatique des entreprises pour qu’elles deviennent des acteurs clés de la transition (Carradori et al., 2023).

Graphique 3: Exposition des banques, par le biais des prêts, au risque climatique de transition

et alignement sur la Taxonomie européenne

Sources : Alessi et Battiston (2022), calculs Banque de France.

Notes : montants d’exposition en milliards d’euros (gauche) et en pourcentage du portefeuille de prêts dédié aux sociétés non financières (triangles, droite) au T2 2023. Exposition au risque de transition (TEC) ; Éligibilité à la Taxonomie européenne (TEL) ; Alignement sur la Taxonomie européenne (TAC). Le secteur de la construction inclut également les expositions aux activités immobilières (code NACE 68) qui comprennent des SCI d’entreprises.

Les portefeuilles de titres et de prêts des institutions financières françaises ont une exposition substantielle au risque de transition et restent insuffisamment alignés sur les objectifs de transition. La mise en œuvre et le respect par les SNF de plans de transition cohérents avec les objectifs européens de réduction des émissions sont un enjeu central pour les institutions financières. Ces institutions devront également élaborer et communiquer leurs propres plans de transition pour aligner leurs portefeuilles sur des trajectoires visant la neutralité carbone globale d’ici 2050. Les possibilités d’action des investisseurs dépendent du type d’actifs détenus. Les banques ont un rôle important à jouer car elles sont les principales pourvoyeuses de crédit ce qui leur confère une relation particulièrement étroite avec les emprunteurs. Les assureurs détiennent beaucoup d’obligations et peuvent notamment participer au développement des instruments de marché associés à la finance verte. Les fonds d’investissement sont d’importants actionnaires des entreprises et peuvent à ce titre influer sur leurs décisions en matière de politique climatique. Il est donc important pour les fonds de clarifier leurs stratégies d’engagement et de renforcer leurs capacités d’influence (Heath et al., 2023). Ces actions permettront in fine de réduire l’exposition du système financier français au risque de transition désordonnée.

Thibaut Piquard travaille en tant qu’économiste à la direction de la stabilité financière de la Banque de France. Il est titulaire d'un doctorat de l'École d'économie de Paris (EHESS) et d'un master en ingénierie et finance. Ses sujets de recherche portent sur les marchés de produits dérivés et le risque climatique.

Dilyara Salakhova est chercheure senior à la Banque de France et professeur assistant à l'IÉSEG School of Management (Paris). Elle est titulaire d'un doctorat en économie et finance de l'Université Paris Ouest Nanterre La Défense. Ses recherches portent sur les interconnexions financières, la finance durable et les risques liés au climat pour la stabilité financière. Elle a précédemment travaillé à la BCE, où elle s'est concentrée sur les interconnexions financières et la recherche liée au climat. Elle a contribué aux travaux de plusieurs groupes de travail européens et internationaux sur ces sujets.

Website : www.salakhova.com

LinkedIn: Dilyara Salakhova