Depuis quelques années, l’investissement en infrastructure s’est largement répandu au cœur du portefeuille des institutionnels, au sein de leur allocation dite alternative ou non cotée.

Historiquement, ce sont les banques australiennes qui, dès les années 90, furent parmi les premiers acteurs privés à avoir participé à la privatisation des actifs de leur Etat. Les grands fonds de pension canadiens ont aussi investi très tôt dans ce segment. Ils ont développé une expertise et des équipes qui en font toujours aujourd’hui des acteurs très actifs, investissant directement. Il y a une dizaine d’années, des banques ou des gérants d’actifs se sont aussi intéressés aux infrastructures, pour leur compte propre, ou pour enrichir leur offre produit pour compte de tiers : les fonds d’infrastructures ont commencé à se développer. Ainsi la part d’allocation des investisseurs aux infrastructures a pu croitre régulièrement.

Cette classe d’actifs dont la performance attendue est composée d’une part de rendement courant et d’autre part de rendement en capital, a parfois été logée au sein d’un portefeuille immobilier, ou bien de capital investissement, témoignant de son caractère hybride, avant de trouver sa propre place. Néanmoins, elle reste encore jeune, les processus de privatisations des infrastructures publiques n’ayant débuté qu’il y a une vingtaine d’années en Europe par exemple. La profondeur de marché reste encore limitée et la diversité de ce que l’on peut appeler une infrastructure est telle que la classe reste peu homogène, et les benchmarks de prix ou de performances encore rares.

Les caractéristiques de l’infrastructure

- Les infrastructures sont des installations, des structures, des réseaux qui fournissent des services à un grand nombre d’utilisateurs.

- Elles bénéficient en général d’une situation de monopole, ou de quasi-monopoles avec de fortes barrières à l’entrée (contraintes réglementaires, physiques ou capitalistiques).

- Leur durée de vie est longue

- Leur exploitation génère des revenus stables et prévisibles, régulés ou contractualisés sur le long terme. Ces revenus sont souvent liés à l’inflation.

- L’infrastructure est un actif peu cyclique du fait de la stabilité de la demande pour le service qu’elle fournit .

On nomme greenfield, les actifs en phase de construction et brownfield, ceux en phase d’exploitation.

Ces actifs offrent donc théoriquement une forte visibilité de cash-flow, une possibilité de dividendes élevés et réguliers, une protection contre l’inflation, une longue duration et une faible corrélation a priori avec les autres classes d’actifs.

Ils peuvent correspondre aux besoins de placements à long terme des investisseurs face à leurs passifs longs (notamment fonds de pension, assureurs), proposant un rendement espéré régulier, permettant aussi une certaine diversification des portefeuilles. Enfin, les investisseurs peuvent aussi capter la prime d’illiquidité qui est associée. Le couple risque/rendement des infrastructures oscille entre celui de l’immobilier et celui du capital investissement.

Trois grandes familles

Les infrastructures régulées regroupent les réseaux de transports, tels que les routes à péages, les ports, les aéroports, les ferries, les réseaux ferrés… ainsi que les réseaux de transports ou de distribution d’énergie (gaz, électricité) ou d’eau. Souvent ces infrastructures ont été des biens publics avant d’être privatisés. Ils fonctionnent en général sous un régime de type concession. Une autorité nationale détermine les objectifs de service public et le cadre de rémunération attaché, qui est révisable régulièrement. Le régulateur définit une politique tarifaire et/ou un Coût Moyen du Capital Pondéré autorisé. Ce sont des objets qui peuvent représenter un ou plusieurs milliards d’euros.

Les infrastructures commerciales, non régulées, en position de concurrence toutefois limitée. Leurs revenus sont stables et souvent contractualisés pour une durée assez longue en contrepartie du caractère important du service rendu, de leur taille, de leur position quasi monopolistique. On peut trouver dans cette catégorie la production d’électricité, le stockage d’hydrocarbures, le matériel roulant, les flottes de tours télécom… La taille de ces actifs est très variable, de l’ordre de quelques centaines de millions d’euros en moyenne.

Les infrastructures sociales sont les équipements à usage public dont la construction et l’exploitation ont été transférées au secteur privé (les PPP ou désormais marchés de partenariat) et dont l’utilisation est rémunérée par la puissance publique. Ce sont les écoles, les stades, les prisons, l’éclairage public ou autres nouveaux bâtiments publics comme les tribunaux, hôpitaux… Ces équipements représentent en général quelques dizaines de millions d’euros.

Les principaux types de risque sont multiples sur cette classe d’actifs

Le risque réglementaire : risque que la nature de la concession ou que la réglementation soient modifiées pendant la durée de vie de l’infrastructure. La réglementation peut faire évoluer aussi bien les périodes encadrées, les politiques tarifaires ou les indemnisations. Une réglementation dite « incitative » a aussi tendance à se développer : ses termes sont conditionnés à l’atteinte par l’opérateur d’objectifs de performance. C’est un risque, longtemps sous-estimé, qui a tendance à se renforcer sous la pression des politiques gouvernementales de réduction des déficits publics. Le cas le plus marquant fut celui des décisions rétroactives touchant les tarifs de rachat de l’électricité renouvelable en Espagne qui a fait perdre une grande partie de sa valeur aux investissements du secteur. De façon moins brutale mais répétitive, en Angleterre, chaque révision quinquennale de régulation des prix des sociétés de traitement des eaux baisse davantage le coût moyen pondéré du capital proposé aux opérateurs.

Le risque de prix : pour les actifs non réglementés, pour lesquels les niveaux de prix, et aussi la durée du contrat, sont déterminés à l’issue d’une négociation conclue avec la contrepartie bénéficiant du service offert. Ces actifs sont plus sensibles au jeu d’une concurrence éventuelle.

Le risque de volume : risque que les volumes finaux soient inférieurs aux attentes. Cela peut concerner le trafic autoroutier, aéroportuaire, mais aussi les volumes de productible (vent, soleil) pour les énergies renouvelables.

Le risque opérationnel dépend de la bonne gestion mise en œuvre par l’opérateur. On vise ici aussi bien le bon état de l’actif (et donc les investissements qui lui seront dédiés pour assurer des performances techniques de qualité) que la bonne gestion opérationnelle et stratégique lorsqu’il s’agit d’entreprises (aéroports, réseaux de transports d’énergie).

Le risque de construction / le risque greenfield : le risque supporté par le promoteur du projet peut comprendre en amont de la phase de construction, toute la phase d’obtention des permis de construire, de sécurisation des contrats de concession ou encore de candidature à appels d’offres publics. C’est une phase très incertaine, qui peut être longue, où nombre de projets sont finalement abandonnés. Vient ensuite la phase technique de construction elle-même, qui selon l’actif peut être plus ou moins complexe. Le promoteur du projet cherche alors à transférer une bonne partie de ce risque à un constructeur via un contrat de construction au titre duquel il pourra réclamer des indemnités de retard ou de performances non atteintes si nécessaire. Cette phase greenfield est en général une période sans revenus, pour laquelle un financement spécifique a été mis en place, financement qu’il s’agira de refinancer lors de la réception de l’actif construit. Enfin, les premiers mois ou années de la mise en opération de l’actif devenu brownfield permettront de vérifier les hypothèses initiales (trafic, performance opérationnelle, …).

Le risque de financement / de refinancement : croissant avec l’importance du levier, constitutif d’une partie de la performance pour l’investisseur.

Le risque de remontée des taux : une telle remontée, au-delà du coût de financement des actifs qui peut progresser, pèsera sur les taux d’actualisation utilisés pour valoriser les actifs.

La superposition de ces risques permet de faire émerger une classification des actifs infrastructures, fonction du niveau de risque combiné : les actifs dit Core, Core +, Value-Add, ou encore Opportuniste.

L’appétit de l’investisseur institutionnel, fonction de paramètres qui lui sont propres, tels que la duration de son bilan ou le niveau de rendement recherché par exemple, lui permettra de définir le niveau de risque/rendement qui lui convient le mieux afin de construire son portefeuille infrastructure.

Construire un portefeuille d’infrastructure – l’offre disponible pour un investisseur

Comme pour les autres classes d’actifs, l’investisseur pourra faire le choix entre investir en direct ou de manière indirecte :

Le choix d’investir en direct offre toujours à l’investisseur une plus grande maîtrise de son exposition : il détermine actif par actif ce qui constituera son portefeuille et quand investir ou désinvestir. Bien évidemment, il lui est nécessaire de développer en interne une équipe de professionnels spécialisés. Compte-tenu de la diversité des infrastructures, il est important de constituer une équipe aux profils complémentaires (en général par grands secteurs). La taille minimale critique et l’investissement que cela représente pour l’institutionnel sont assez significatifs. Les investissements directs se portent plutôt vers des actifs Core, par exemple les portefeuilles opérationnels d’énergies renouvelables, ou bien des actifs de très grande taille, dits trophy assets. Les investisseurs cherchent alors à percevoir les rendements courants générés par les actifs sur le long terme, plutôt que de bénéficier d’une revalorisation de l’actif.

L’indirect peut prendre deux formes : le mandat dédié confié à un gérant spécialisé (en général offre proposée par les grandes plateformes d’asset management), ou le fonds diversifié. La gouvernance de l’investisseur reste plus forte dans le cadre du mandat s’il est non discrétionnaire. Dans les deux cas, l’investisseur s’appuie sur une équipe de spécialistes qui peut démontrer une expertise et des performances passées le cas échéant. L’investisseur peut alors s’exposer et déployer rapidement son programme, et atteindre un niveau de diversification satisfaisant, tant en secteurs qu’en géographie, notamment sur des géographies qui lui sont lointaines. L’offre des fonds s’est enrichie sur les dix dernières années, et s’est inspirée pour la structuration aussi bien des modèles de fonds immobiliers (par exemple les fonds Core, ouverts ou fermés avec options de liquidités intérimaires sur des durées de 25 ans) que des modèles de Private Equity (les fonds, plutôt de stratégie Value-add, fermés avec une durée de vie d’une dizaine d’années). Certains fonds ont aussi pu se spécialiser, sur des stratégies renouvelables ou PPP par exemple. Si la performance Core s’appuie davantage sur le rendement courant, la stratégie Value-add doit permettre de revaloriser les actifs par une gestion dynamique : investissements complémentaires pour augmenter des capacités, réalisation d’opérations d’acquisitions pour créer des plateformes larges, optimisation des structures de financements… Le rendement en capital pourra alors peser autant voire plus que le rendement courant dans la performance atteinte.

Plus souple, plus rapide à mettre en place, une stratégie d’investissement indirect via des fonds a un coût : les frais de gestion à verser annuellement et les frais de performance ou carried interest, rémunération du gérant fonction de la performance du fonds. Un fonds fermé adoptera les standards du capital investissement pour le carried, à savoir une quote-part de la plus-value versée à l’équipe de gestion, plutôt en fin de vie du fonds, une fois que la performance ciblée aura été réalisée au fil des cessions d’actifs et versée aux investisseurs. Pour un fonds ouvert il est parfois prévu des versements de carried sur un rythme régulier qui s’appuient sur la valorisation latente, non encore réalisée, du portefeuille.

Un chemin intermédiaire rencontre actuellement un fort succès auprès des institutionnels, tout comme ce que l’on peut observer dans la sphère de l’investissement en Private Equity : la recherche de co-investissement auprès des fonds dans lesquels l’institutionnel est déjà souscripteur. Par ce moyen, l’institutionnel peut choisir d’investir plus largement sur un secteur ou une zone géographique recherchée. Il peut aussi par ce biais monter progressivement en compétence.

Les attentes des investisseurs

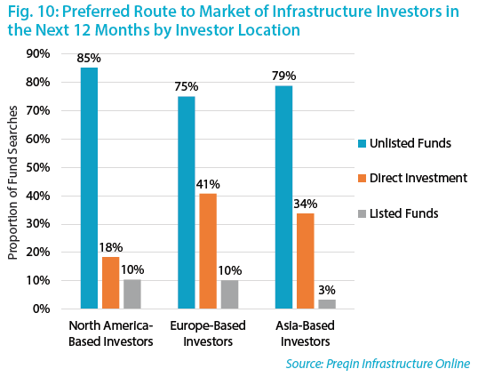

IP Real Assets a publié les résultats de sa 4ème enquête annuelle portant sur les intentions de gestion auprès d’une centaine d’investisseurs institutionnels. Trois-quarts des répondants confirment investir en infrastructure, près de 90% d’entre eux choisissent d’investir dans des fonds non cotés (source : Preqin quaterly update : infrastructure Q3 2017).

L’Europe, suivie par l’Amérique du Nord, semble présenter à leurs yeux le meilleur gisement d’opportunités. Le secteur le plus attirant est celui des énergies renouvelables, puis celui de l’eau. On trouve ensuite les secteurs plus classiques du transport (routes, aéroports, rail), les télécoms, l’énergie (non renouvelables).

Les infrastructures sont de plus en plus considérées comme une classe d’actifs indépendante, mais dans une mesure limitée (42 %). Elles restent encore souvent associées aux actifs alternatifs ou à l’immobilier.

Les trois-quarts des investisseurs ciblent un rendement annuel compris entre 5 % et 10 %.

Les fonds d’infrastructure, une classe d’actifs encore jeune.

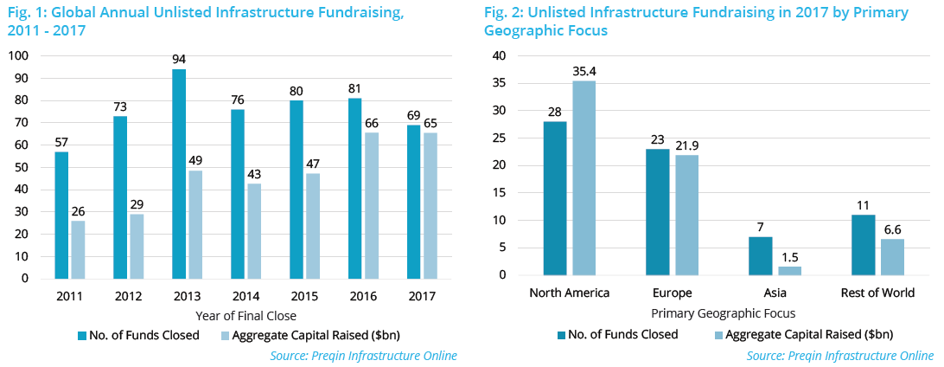

Les levées de fonds d’infrastructure ont atteint en 2017 un montant de nouveaux engagements contractés de 65 Md$, soit un niveau historique pour la classe d’actifs, mais qui reste toutefois limitée au regard des 754 Md$ levés par l’ensemble de l’industrie des fonds non cotés. La taille moyenne d’un fonds se situe à 992 M$, poussée à la hausse par les levées records de méga-fonds. L’Amérique du Nord et l’Europe captent respectivement 54% et 33,5% des intentions d’investissement. (source : Preqin Q4 fundraising update).

La segmentation des thèmes d’investissement des fonds se poursuit et l’offre en infrastructure continue de s’enrichir. Le profil de risque Core, Core+, Value-Add ou Opportuniste est désormais clairement identifié dans la phase de marketing du fonds. Depuis quelques années les propositions de fonds de dette se sont multipliées. On assiste aussi à l’émergence des fonds de fonds, qui cette année devraient avoir levé près de 3 Md$ (contre 0,3 Md$ en 2008), démontrant une profondeur de marché en plein développement. Enfin les premiers fonds de fonds secondaires d’infrastructure apparaissent.

Excellente synthèse !