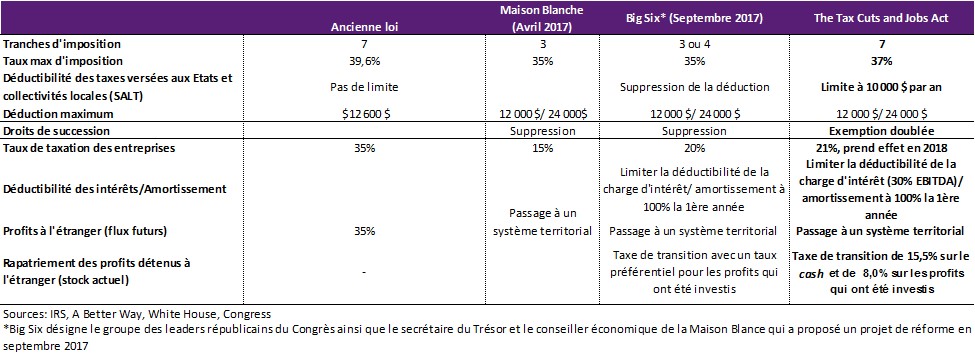

Aux termes d’une année de tumulte politique, le Congrès a réussi à voter une réforme de la fiscalité in extremis avant la fin de l’année 2017 : The Tax Cuts and Jobs Act (TCJA). Au total, les détails de la réforme sont assez proches des propositions faites par l’administration républicaine depuis les élections (voir tableau). La réforme devrait avoir un impact positif visible sur la croissance concentré sur 2018 et 2019 au prix d’une hausse de la dette publique.

Impact pour les ménages

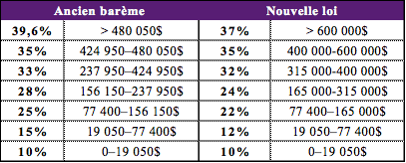

Pour les ménages, le taux marginal de taxation passera de 39,6% à 37% avec une baisse des seuils des tranches d’imposition mais pas du nombre de tranches (qui reste à 7). La déduction standard sera presque doublée avec également une hausse des crédits d’impôts par enfant. Le niveau de la taxe alternative minimum (AMT[1]) sera également relevé. Le montant maximum déductible des impôts versés aux Etats et collectivités locales sera limité à 10 000$. Il ne sera plus possible de déduire les intérêts pour les nouveaux emprunts immobiliers dont le montant du principal dépasse 750 000$. L’obligation pour les individus de s’assurer sera abrogée. L’imposition sur les successions sera considérablement assouplie.

En utilisant le chiffrage du CBO[2] et en prenant des estimations de multiplicateurs budgétaires prudentes (0,6)[3], nous évaluons que l’impact sur la croissance sera d’environ 0,2-0,3 pt de PIB en 2018 et 0,2 pt en 2019.

Barème d’imposition pour un couple marié

Les Etats bleus voient rouge

Bien que le gain net pour les ménages américains soit assurément positif, certains Etats seront impactés négativement par la mise en place d’un plafond sur la déductibilité des impôts versés aux Etats et collectivités territoriales (le State and Local Tax Deduction que l’on désigne communément sous l’acronyme SALT). Désormais, la somme déductible sera limitée à 10 000 USD alors qu’il n’y avait pas de limite auparavant. Les Etats qui seront les plus pénalisés sont ceux dont l’électorat a voté massivement en faveur des candidats démocrates ces dernières années : New York, Californie, New Jersey, Connecticut… Cette mesure est donc controversée par les Etats concernés qui ont déjà annoncé leur intention de faire évoluer leur fiscalité afin de minimiser l’impact de la réforme. C’est notamment ce que cherche à faire Andrew Cuomo, le gouverneur de l’Etat de New York avec le New York State Taxpayer Protection Act. Si elle est adoptée, cette mesure permettra d’effectuer un transfert de fiscalité des individus salariés (contraints) vers les entreprises. Dans la pratique, la taxe sur les salaires exigée par l’Etat, actuellement payée par le salarié, pourrait être transférée aux entreprises qui auraient la possibilité de la déduire de leur assiette fiscale. En tout état de cause, les Etats chercheront à défendre leur attractivité afin d’éviter les départs de population et les pertes d’activité associées au choc fiscal.

Une réforme inégalitaire ?

La réforme de la fiscalité a ceci de particulier qu’elle comporte de nombreuses mesures provisoires qui expirent en 2025. C’est le cas de la majorité des mesures adoptées pour les ménages, à l’exception du changement de barème fiscal et de quelques autres mesures secondaires.

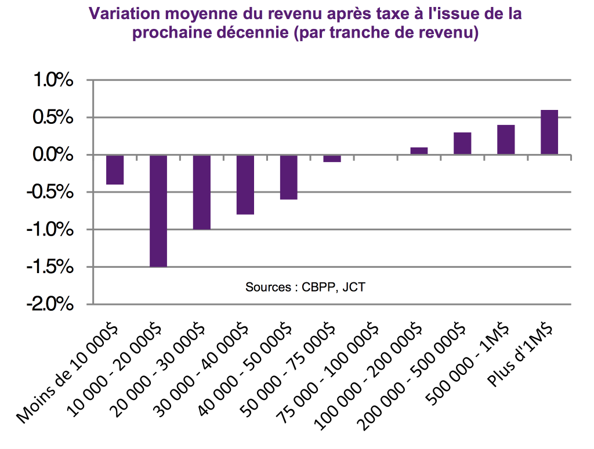

Cette particularité résulte de l’application de la Byrd Rule, corollaire de la procédure de conciliation qui a permis d’éviter le blocage de la minorité démocrate au Sénat lors du passage de la loi. Dit simplement, cette règle impose une contrainte de neutralité budgétaire sur un horizon de 10 ans : en 2027, la réforme de la fiscalité ne devra plus creuser le déficit. Ainsi, après expiration des mesures provisoires, des études non partisanes (JCT[4], CBO) suggèrent que la réforme aura un impact négatif sur le revenu net après impôt des ménages à bas revenus et positif sur les hauts revenus (voir tableau).

Impact pour les entreprises

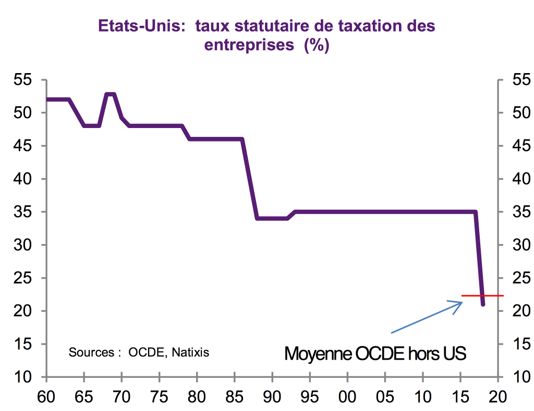

Dans le cadre de la réforme, le taux de taxation des entreprises sera ramené à un niveau légèrement inférieur à la moyenne des pays de l’OCDE : le taux passera de 35% à 21% soit un niveau légèrement supérieur aux attentes (20%) qui sera mis en place dès 2018 (contre 2019 dans le projet du Sénat). L’AMT pour les entreprises sera abrogée. La déductibilité de la charge d’intérêts sera limitée à 30% de l’EBITDA. La déductibilité des pertes sera également limitée. Il sera désormais possible pour les entreprises d’amortir à 100% les investissements en équipements la première année (mais pas les investissements en structures). Cette mesure disparaitra graduellement à partir de 2023. Le taux marginal d’imposition sur les entités pass-through[5] passera de 39,6% à 29,6%.

Le projet d’instaurer une taxe ajustée à la frontière (sorte de TVA sociale) aura donc été complètement abandonné, comme le souhaitait la Maison Blanche.

En parallèle, le pays passera à un système de taxation territorial et, dans ce cadre, mettra en place une taxe de transition sur le stock de profits actuellement détenu à l’étranger (deemed repatriation). Selon que les profits sont détenus sous forme liquide ou réinvestis à l’étranger, ils seront taxés à deux taux différents (15,5% et 8% respectivement) avec une possibilité d’échelonner les paiements sur 8 ans. La réforme prévoit tout de même des mesures pour éviter l’érosion de l’assiette fiscale et l’arbitrage réglementaire. Par exemple, une taxe minimum de 10,5% sera appliquée sur les revenus intangibles (global intangible low-taxed income) afin de limiter les transferts de propriété intellectuelle dans les pays disposant d’une fiscalité plus avantageuse. La nouvelle loi prévoit également de limiter les possibilités de transferts de prix entre filiales. Ces mesures, associées à la baisse du taux statutaire de taxation, visent à inciter les entreprises à rapatrier ou bien localiser leur activité sur le territoire américain.

S’agissant de l’impact sur la croissance, il devrait être plus modeste que dans le cas des ménages puisque nous prenons une hypothèse de multiplicateur budgétaire plus faible (0,2). Nous attendons une contribution de 0,1 pt de PIB en 2018. En effet, même si le coût d’usage du capital devrait baisser, il faut noter que le taux d’investissement en volume est déjà relativement élevé aux Etats-Unis, les conditions financières ayant été très accommodantes ces dernières années et les règles d’amortissement y étant déjà avantageuses.

Après un léger ajustement baissier lié à l’impact attendu sur le marché immobilier, l’impact sur la croissance devrait être de 0,3 pt de PIB cette année et 0,2 pt en 2019. A noter une fois de plus l’incertitude considérable qui entoure ces estimations.

Rapatriement des profits à l’étranger

Au cours des dernières années, les entreprises américaines ont accumulé à l’étranger des quantités importantes de profits en vue d’éviter leur taxation (qui ne s’effectuait qu’une fois les profits rapatriés). Il n’existe pas de statistique qui mesure avec certitude ces montants. Les dernières estimations indiquent entre 2 600 et 3 000 Mds de dollars. Une part importante de ces profits (au moins la moitié suivant certaines estimations) a été réinvestie à l’étranger et est donc devenue illiquide ; une autre part pourrait déjà circuler aux Etats-Unis ; les montants détenus en cash sont majoritairement libellés en dollars.

Lors du dernier épisode de rapatriement des profits en 2005, il est estimé que 45% du total des profits détenus à l’étranger avaient été rapatriés sur la base du volontariat. Il est également estimé que plus de la moitié des sommes rapatriées a servi à rémunérer les actionnaires (sous forme de rachats d’actions principalement).

Dans le cadre de la politique de rapatriement qui va être mise en place, une comparaison avec 2005 suggère que les montants rapatriés dépasseraient 1 000 Mds de dollars. Néanmoins, ces montants sont susceptibles d’être proportionnellement plus faibles qu’en 2005 pour deux raisons : la part illiquide pourrait être plus importante aujourd’hui et, dans le cas présent il n’y aura pas de contrainte temporelle pour rapatrier les profits[6].

En conséquence, il faut s’attendre à voir :

– un montant rapatrié d’environ 500 Mds ;

– un impact faible sur le dollar ;

– un impact faible sur l’investissement domestique ;

– une hausse de la rémunération actionnariale, fonction de la somme effectivement rapatriée.

D’un point de vue sectoriel, les données disponibles pour les entreprises cotées suggèrent que ce sont les secteurs des technologies et pharmaceutiques qui sont les plus concernés par les rachats d’actions.

Coût de la réforme : procyclicité, hausse de la dette publique et perte de marge de manœuvre pour la prochaine crise

Contrairement à la majorité des changements fiscaux des dernières décennies (Bush tax cuts en 2001 et 2003 par exemple), cette réforme est clairement procyclique et prend effet alors même que les Etats-Unis sont au plein emploi. A court terme et en l’absence de gains massifs en productivité ou de remontée du taux de participation, cela signifie que le surplus de demande intérieure ira creuser les déficits extérieurs. L’attente d’un retour des déficits jumeaux a été avancée à plusieurs reprises pour expliquer la dépréciation récente du dollar. Néanmoins, une telle politique n’est pas forcément aberrante si elle conduit à terme à une augmentation de la croissance potentielle. Cela est possible si les entreprises profitent de la réforme pour moderniser leur appareil de production ou encore pour substituer davantage de capital au travail.

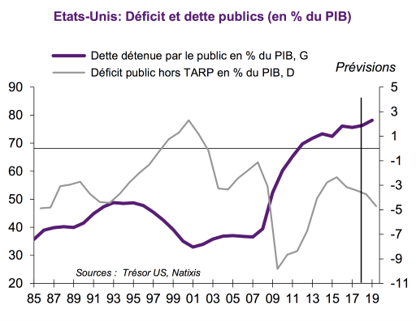

Par ailleurs, la mise en place de la réforme de la fiscalité devrait avoir un impact substantiel sur la dette publique. En prenant de nouveau les estimations du CBO et nos prévisions de croissance, le déficit se creuserait et approcherait 4,7% du PIB sur l’année fiscale 2019. En parallèle, il faut garder à l’esprit que le vieillissement de la population avec une hausse du ratio de dépendance (accentuée par la faiblesse du taux de participation des hommes d’âge intermédiaire) entraînera une hausse du déficit structurel. La hausse attendue du déficit avec un niveau de dette important implique des marges de manœuvre réduites pour la politique budgétaire en cas de choc négatif sur la croissance ces prochaines années.

[1] L’AMT est un mécanisme de taxation parallèle dont l’objectif premier est de s’assurer que les hauts revenus payent un montant minimum de taxes. Il ne prend effet qu’une fois un certain niveau de revenu dépassé.

[2] Le Congressional Budget Office, agence fédérale en charge des estimations budgétaires pour le Congrès.

[3] Pour nos estimations de multiplicateurs budgétaires nous utilisons la moyenne des estimations du CBO. Il est important de souligner l’amplitude de ces estimations pour les ménages (de 0.1 à 1.6 suivant les niveaux de revenu) ce qui implique que l’intervalle de confiance est très large. En revanche, pour les entreprises le lien entre baisse des taxes et croissance paraît ténu et les effets multiplicateurs sont presque nuls.

[4] Voir la publication du Center on Budget and Policy Priority sur les estimations du Joint Committee on Taxation (organisme fédéral qui vise à assister le Congrès dans ses choix réglementaire). https://www.cbpp.org/research/federal-tax/jct-estimates-final-gop-tax-bill-skewed-to-top-hurts-many-low-and-middle-income

[5] Les entités pass-through (ou intermédiaires) désignent les entités dont la forme juridique permet que les revenus soient taxés au niveau de l’individu ou du ménage avec le même barème et un abattement de 20%. Ainsi, le taux marginal de taxation de ces entités équivaut à 80% de 37%, soit 29,6%.

[6] En 2005, le gouvernement proposait, pour une durée déterminée, un taux de taxation avantageux pour inciter les entreprises à rapatrier leurs profits. L’opération s’effectuait sur la base du volontariat alors que dans le cas présent la taxe est obligatoire.

- Réforme de la fiscalité aux Etats-Unis : trop tôt ou trop tard ? - 29 janvier 2018