Au soir du 14 juillet 1789 à Versailles, le duc de la Rochefoucauld s’adressait au roi Louis XVI en ces termes :

« — Mais c’est donc une révolte ? s’écriait Louis XVI effrayé de l’agitation du peuple.

— Non, sire, fit gravement le duc ; c’est une révolution! »[1]

Transposée au monde des paiements en Europe, cette interrogation pourrait également illustrer la difficulté à évaluer la portée de la transformation numérique en cours : soubresaut accélérant des évolutions anciennes ou bien bouleversement majeur ?

La numérisation des moyens de paiement est bien engagée

Selon l’enquête de la Banque centrale européenne sur les attitudes de paiement des consommateurs dans la zone euro (SPACE), les espèces (billets et pièces) représentent 73 % des paiements de proximité (paiements au point de vente et paiements entre personnes) en nombre et 48 % en valeur. Ne nous y trompons pas, ce ne sont pas des vestiges du passé. Les espèces continuent d’être attractives précisément parce qu’elles tirent le meilleur parti de l’innovation (cf. les techniques permettant d’incorporer des signes de sécurité dans le papier ou d’en apposer d’autres lors de l’impression des billets visibles ou invisibles à l’œil nu) pour devenir des instruments plus sûrs.

Cependant, la numérisation gagne rapidement et profondément les moyens de paiement scripturaux, notamment à travers l’essor de canaux de paiement dématérialisés (par internet ou sans contact), du téléphone mobile comme support de paiement au côté de la carte, et des portefeuilles électroniques (electronic wallets) qui rendent plus ergonomique le paiement par carte en ligne.

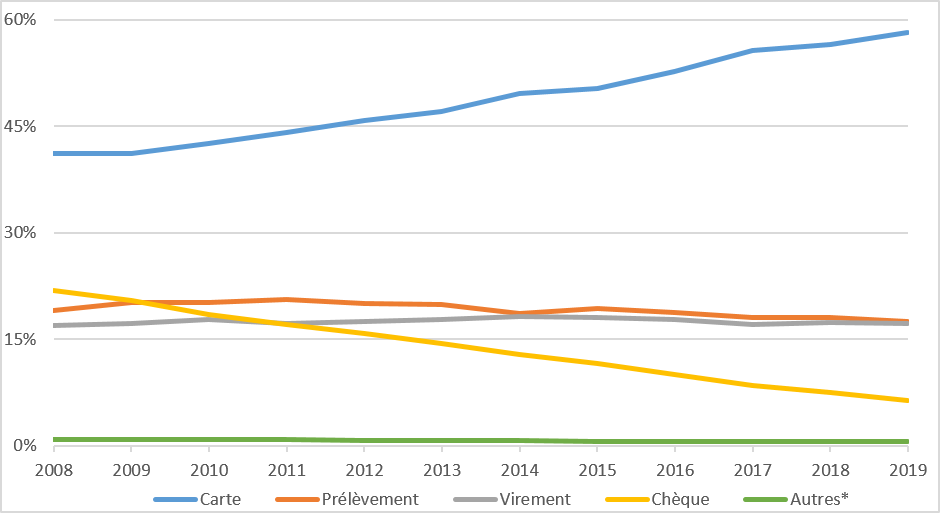

Assez largement, ces changements prolongent des évolutions anciennes. D’après la cartographie de moyens de paiement scripturaux produite par la Banque de France, la carte bancaire est d’ores et déjà l’instrument majoritairement utilisé dans les transactions scripturales en France en volume (58 % du nombre total de transactions en 2019, pour un montant de 600 milliards d’euros). Sur la période récente, on observe notamment une diffusion rapide des paiements sans contact, qui ont représenté 3,8 milliards d’opérations (+ 59 % par rapport à 2018) pour un montant total de 43 milliards d’euros (+ 72 % par rapport à 2018).

Évolution de l’usage des moyens de paiement scripturaux en France – En % du nombre total de transactions

* : monnaie électronique, effets de commerce / Source : Banque de France

Le succès de la carte de paiement en France reflète en grande partie son haut niveau de sécurité. Selon les données de l’Observatoire de la sécurité des moyens de paiement, le taux de fraude sur les opérations par carte (paiements et retraits confondus) s’est établi à un euro de fraude pour 1 560 euros de paiement en 2019. Les vulnérabilités diffèrent selon le canal d’utilisation des cartes (paiements de proximité, dont sans contact, retraits aux distributeurs automatiques de billets, paiements à distance), avec notamment une fraude très réduite sur les paiements au point de vente (un euro de fraude pour 10 000 euros de paiement) mais plus significative sur les paiements à distance (un euro de fraude pour 588 euros de paiement). Le montant unitaire des transactions frauduleuses est en baisse à 64,9 euros, contre 70,5 euros en 2018. Cette réduction de la fraude s’explique par le renforcement des mesures visant à sécuriser les paiements par carte (authentification renforcée des paiements en ligne, systèmes d’analyse du risque et de scoring des transactions, alertes SMS aux porteurs, etc.), qui permettent de détecter et désactiver plus rapidement les cartes compromises.

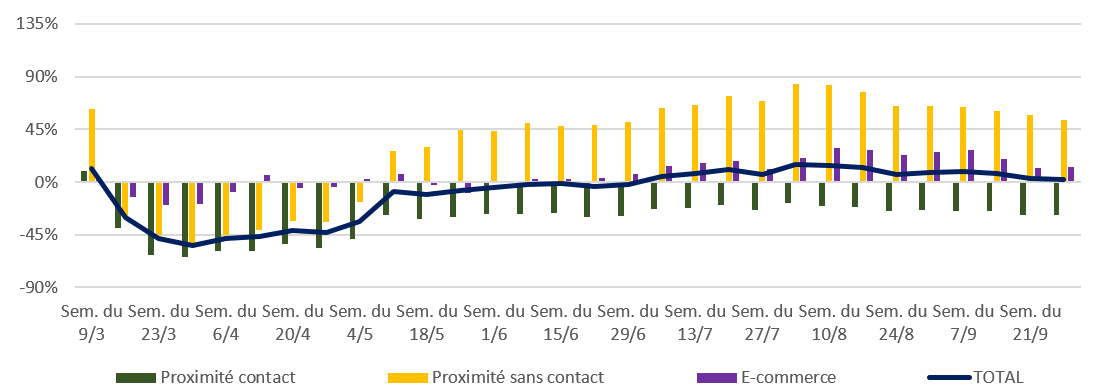

La pandémie de Covid-19 amplifie cette évolution en incitant les consommateurs à se tourner davantage encore vers les paiements sans numéraire, même dans les boulangeries. Le paiement par carte tend ainsi à remplacer en partie le recours aux paiements en espèces et par chèque au point de vente, avec notamment une croissance très forte du nombre de paiements de proximité sans contact à partir de mai 2020, qui a bénéficié de façon concomitante de la hausse du plafond de paiement via ce canal.

Flux de paiement par carte selon le canal d’initiation – Variation 2020/2019 en %

Source : Groupement des cartes bancaires

Cependant, la transformation numérique des moyens de paiement de détail s’accompagne d’une fragmentation du marché. Les fournisseurs européens, généralement détenus par les banques, n’offrent que des solutions de paiement de portée nationale. En conséquence, ce sont des acteurs financiers extra-européens qui dominent les opérations transfrontières en Europe. Par exemple, Visa et Mastercard traitent près des deux tiers des opérations de paiement par carte à l’intérieur de l’Union européenne.

L’urgence d’une solution de paiement pan-européenne s’impose

Aujourd’hui, l’innovation financière ne résulte plus uniquement de pressions concurrentielles qui s’exercent au sein du système financier lui-même. Elle vient aussi de nouveaux acteurs externes au système financier, maîtrisant les nouvelles technologies (géants du numérique ou BigTechs, grands opérateurs de télécommunications, FinTechs), notamment en matière de paiement à distance.

Cette double concurrence externe, venant à la fois d’acteurs extra-européens et d’entités non financières, est porteuse de plusieurs risques : pour les banques européennes, un abaissement de la rentabilité de leurs activités de banque de détail ; pour les autorités et les prestataires de service de paiement européens, une perte de contrôle sur les données de paiement individuelles des clients, alors que ces données paraissent essentielles aux modèles commerciaux à succès dans le domaine des services financiers ; pour l’Union européenne dans son ensemble, une plus forte dépendance vis-à-vis d’autres zones (États-Unis, Chine) au plan géopolitique.

Dans ce contexte, une vingtaine de banques européennes ont lancé l’an dernier l’initiative européenne de paiement (European Payment Initiative – EPI). Il s’agit de permettre aux consommateurs de payer de manière uniforme, pratique, sûre et efficace dans toute l’Union européenne, à travers tous les canaux de paiement, voire dans le monde entier, ce qui réduirait leur dépendance à l’égard d’opérateurs extra-européens. L’objectif de ses promoteurs est de déployer la solution de paiement à compter de la mi-2022.

Le projet EPI va s’appuyer sur des infrastructures existantes, les systèmes de cartes nationaux et les solutions de paiement numériques qui desservent déjà un large éventail d’utilisateurs, tout en intégrant le virement instantané qui assure une mise à disposition immédiate des fonds au bénéficiaire.

Réussir une telle réorganisation du paysage européen des paiements nécessitera sans aucun doute des investissements importants, mais aussi que toutes les parties prenantes importantes – prestataires de services de paiement, payeurs, bénéficiaires – se joignent à l’initiative, avec le soutien du régulateur européen.

Il faut en effet une réglementation qui soit à la fois évolutive et proportionnée aux risques, non seulement pour les services de paiement (lutte contre le blanchiment des capitaux et le financement du terrorisme, protection du consommateur, stabilité financière), mais aussi en matière de concurrence, de cybersécurité et de protection des données. Ainsi, pour renforcer le contrôle européen sur les données de paiement individuelles, le cadre réglementaire existant – principalement défini par le règlement général sur la protection des données (RGPD) – pourrait être complété par l’introduction d’une politique de localisation des informations de paiement sensibles.

Plus largement, il ne s’agit pas de protéger les situations existantes mais bien de veiller à l’application des mêmes règles aux mêmes activités quels que soient les acteurs qui les exercent. A activité identique, régulation identique. Les BigTechs devront appliquer les mêmes règles que les banques et les assurances si elles se lancent dans les mêmes activités financières.

Face à ce paysage des paiements en transformation, l’Eurosystème veille à la fois au développement d’instruments répondant aux usages et universellement acceptés, à la diffusion de l’innovation à travers ses propres opérations et à la sécurité des moyens de paiement.

Vers un Euro numérique?

Dans l’exercice de son triple rôle de catalyseur d’innovations, d’opérateur de solutions et de surveillant des systèmes de paiement, l’Eurosystème réfléchit à l’opportunité d’émettre un euro numérique qui, comme les billets en euros, constituerait une créance des consommateurs sur la banque centrale et a consulté le public entre octobre 2020 et janvier 2021. Il publiera au printemps prochain une analyse détaillée des quelque 8 200 réponses reçues.

Cet euro numérique pourrait servir plusieurs objectifs : moderniser les paiements européens à l’ère du « tout numérique » ; faciliter l’inclusion financière (l’accès de tous les citoyens à un moyen de paiement universel) ; compenser une possible baisse structurelle de l’utilisation des espèces.

Ou encore offrir une solution de paiement numérique totalement sécurisée, contrairement aux tentatives de monnaie numérique privée sous forme de crypto-actifs qui, en réalité, n’offrent aucune garantie de valeur ou de convertibilité à cause de la forte volatilité de leurs cours et de leur absence de cours légal. Cependant, les protocoles d’échange du type registre distribué ou chaine de blocs (blockchain) permettant l’émission et la circulation des crypto-actifs constituent une avancée technologique intéressante, qui pourrait contribuer à l’architecture technique d’une monnaie numérique qui serait émise par la banque centrale pour effectuer des paiements de détail.

Un euro numérique pourrait être également utilisé pour effectuer des règlements interbancaires. Ce sont plus précisément ces cas d’usage dont le programme d’expérimentations de la Banque de France lancé fin 2020 cherche à évaluer la pertinence, en examinant différentes options de conception fonctionnelle afin d’explorer leur faisabilité technique.

Mais quelle que soit l’utilisation d’un éventuel euro numérique, pour les paiements de détail et/ou pour les paiements entre banques, il s’agit pour l’heure d’en comprendre les conséquences économiques, financières, voire sociétales potentielles, et d’en identifier les modalités qui permettraient le mieux d’obtenir les bénéfices attendus, tout en préservant l’efficacité de la politique monétaire et la stabilité du système financier. La décision de lancer formellement un projet d’euro numérique ou pas sera prise autour de la mi-2021.

Ainsi, en matière de moyens de paiement et à l’ère de la numérisation, demain c’est maintenant. Les enjeux de cette modernisation accélérée sont essentiels et s’additionnent : répondre aux attentes fortes des usagers, faciliter la circulation de la monnaie et, in fine, soutenir la croissance de l’activité économique ; maintenir la sécurité des moyens de paiement et donc la confiance des citoyens. La clé du succès ? Elle se trouve probablement dans ces propos d’Albert Einstein : « Le monde que nous avons créé est un processus de notre pensée. Il ne peut être modifié sans changer notre façon de penser »[2].

Cet article a été initialement publié le 11 mars 2021.

[1] Victor Duruy (1883), « Petite Histoire de France depuis les temps les plus reculés jusqu’à nos jours »

[2] Pour un éclairage plus détaillé des conditions d’une diffusion réussie des innovations dans les services financiers et les paiements en particulier, cf. Revue d’économie financière, « Innovations, technologie et finance – Menaces et opportunités », n°120, décembre 2015

- Les Européens et leurs moyens de paiement demain : révolte ou révolution ? - 22 décembre 2021

- Le paiement instantané en soutien de la souveraineté financière européenne - 13 décembre 2019

Incroyable, un article de fonctionnaire assimilé sur les moyens de paiment qui ne se lamente pas sur la fracture numérique, et ne plaint pas les plusfragiles lesplushumbles lesplusfaibles d entre nous, qui ne savent utiliser que le chèque ou les espèces. Est ce que le France se moderniserait?