Pour lire une synthèse de cet article sur le site de notre partenaire Polytechnique Insights

La pandémie de COVID-19 et les mesures prises pour la contenir ont fait basculer l’économie mondiale dans une récession sans équivalent à l’époque moderne. Cet article suggère que le choc causé par la COVID-19 pourrait constituer un point de basculement pour le monde développé, avec un risque fortement accru de se trouver englué dans une période prolongée de croissance atone et ce, pour trois raisons principales. Tout d’abord, la Grande Récession de 2020 entraînera des pertes de potentiel de production. Ensuite, le choc du coronavirus est susceptible d’entraîner des changements structurels dans les comportements des ménages et des entreprises, notamment dans leurs habitudes d’épargne, qui sont de nature à intensifier les forces pouvant conduire à une « stagnation séculaire ».[1] Enfin, la pandémie donne une formidable impulsion à la transition numérique, ce qui contribuera à accroître les inégalités sociales, elles-mêmes facteur de stagnation séculaire. Le salut pour la croissance pourrait venir des mutations technologiques en cours si elles devaient entraîner un choc de productivité positif[2]. À ce stade, cependant, la question de savoir comment la nouvelle économie numérique modifiera l’évolution de la productivité reste ouverte[3].

1. Hystérèse

En 2020, l’économie mondiale s’est contractée de 4,4 %, selon le FMI. Les épisodes d’effondrement massif de l’activité économique sont rares, du moins dans les pays industrialisés. Par le passé, les récessions profondes ont le plus souvent causé des dommages durables aux principales variables macroéconomiques (PIB, productivité, chômage), même après dissipation complète du choc initial. Le concept d’hystérèse a mis en évidence les séquelles que les récessions causent au potentiel de croissance à long terme.

Les pertes de potentiel de croissance d’une économie peuvent être provoquées par plusieurs facteurs :

- Les cicatrices laissées par la crise sur les travailleurs licenciés, qui sont susceptibles de rendre certains d’entre eux inemployables ou de les écarter définitivement du marché de l’emploi, avec pour conséquence une augmentation du chômage structurel et un recul du taux de participation de la main d’œuvre au marché du travail.

- Une diminution de l’accumulation de capital (due aux faillites, à la dégradation des bilans des entreprises, au surendettement, etc.) susceptible d’entraîner une baisse à long terme du stock de capital productif.

- La perturbation des activités économiques, avec un impact négatif sur la croissance de la productivité.

Toutes choses égales par ailleurs, la Grande Récession de 2020 aura sur la productivité du travail et la production potentielle des séquelles durables, qui accéléreront la tendance multidécennale au ralentissement de la croissance potentielle et de la productivité.

Contrairement à une guerre, la pandémie de coronavirus n’a pas dégradé le stock de capital physique. Mais les entreprises n’investiront pas dans l’expansion de leurs capacités tant qu’elles ne seront pas convaincues que la pandémie a été maîtrisée. Il est aussi prévisible que le choc de la COVID-19 entraîne l’obsolescence prématurée d’une partie du stock de capital productif existant, ce qui se traduira par un taux d’amortissement croissant et une moindre accumulation de capital. L’économie devra également compter avec la destruction du capital organisationnel et informationnel que vont provoquer la dégradation des bilans des entreprises et les faillites en cascade.

Par ailleurs, la mortalité due à la COVID-19, qui touche de manière disproportionnée les personnes âgées, a largement épargné la population active. Cependant, le chômage de masse lié à la multiplication des faillites est source de préoccupations majeures pour l’employabilité et la productivité à venir des travailleurs. De nombreux travailleurs se retrouvant au chômage seront affectés à vie, car leurs compétences et leur expertise pourraient rapidement devenir obsolètes, surtout à une époque où les nouvelles technologies de l’information et de la communication se développent rapidement. La baisse de leur productivité risque de se traduire par un recul de leurs salaires, qui pourrait dépasser la période de récession pour perdurer tout au long de leurs vies professionnelles. Le chômage et les difficultés pourraient également démoraliser les employés, voire les conduire à la dépression, réduisant leur productivité et donc leur attrait pour les employeurs. Des taux de chômage élevés, éventuellement associés à des traumatismes psychologiques, pourraient décourager certains chômeurs de chercher un nouvel emploi et les inciter à quitter la vie active, conduisant à une baisse des taux d’activité.

2. L’ombre projetée par la crise financière de 2008

Plusieurs économies – notamment les plus avancées – ont abordé cette crise dans un état vulnérable, avec des taux d’intérêt historiquement bas et des niveaux d’endettement records en temps de paix. Ceci reflète en partie l’héritage de la crise financière de 2008.

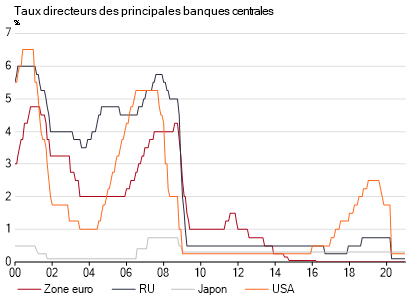

Des taux d’intérêt au plancher

La crise de 2008 a conduit les grandes banques centrales à réduire leurs taux directeurs à zéro, voire légèrement en dessous de zéro. Une fois ces taux à zéro, il est cependant difficile de poursuivre l’assouplissement monétaire, car les taux ne peuvent être abaissés (substantiellement) en dessous de zéro. La raison en est que les acteurs économiques ont toujours la possibilité de détenir des liquidités plutôt que des actifs à rendement négatif. La lutte contre la récession requérant une baisse des taux de, typiquement, 400 à 500 points de base, le fait d’arriver à la limite inférieure (à zéro ou effective) sur les taux contraint considérablement la politique monétaire.

Source : Refinitiv.

Les effets de richesse et d’endettement en soutien de la croissance

Contraintes par la limite inférieure effective (LIE), les banques centrales ont, dans le sillage de la crise financière, recouru à des politiques monétaires « non conventionnelles », notamment les programmes d’assouplissement quantitatif, en vue de réduire le coût de l’emprunt pour stimuler la demande globale en encourageant les ménages et les entreprises à emprunter davantage, et de soutenir les prix des actifs pour relancer la consommation en dopant la richesse des ménages.

Source : Refinitiv.

Les politiques monétaires non conventionnelles sont-elles efficaces ? La question reste, à ce stade, ouverte. Certaines études suggèrent qu’elles ont légèrement stimulé l’activité économique. Mais, en pesant de manière persistante sur les rendements à long terme, elles ont également ouvert la voie à une accumulation de vulnérabilités financières, telles que des valorisations boursières élevées, une explosion des emprunts d’entreprises déjà très endettées et une érosion marquée des normes de crédit.

La COVID-19 et les plans de relance XXL

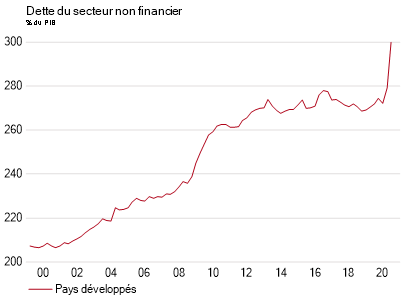

Les programmes de relance de la période 2008-2009 font cependant pâle figure en comparaison des plans de soutien mis en œuvre pour faire face à la pandémie de coronavirus. Les principaux gouvernements ont engagé des dizaines de milliards de dollars de dépenses publiques, tandis que les banques centrales ont injecté des montants records de liquidités dans l’économie, gonflant encore davantage leurs bilans déjà hypertrophiés.

3. Stagnation séculaire

La limite inférieure effective sur les taux a été, et continuera d’être, un gros problème

Avant la crise de 2008, le problème de la limite inférieure effective sur les taux était généralement considéré comme une bizarrerie. Certes, la Banque du Japon avait longtemps maintenu ses taux à zéro, mais cela avait été largement analysé comme le reflet de facteurs propres à ce pays. Depuis 2008, cependant, nombre de grandes banques centrales ont atteint leurs propres limites inférieures effectives ; une période qui s’est accompagnée de performances macroéconomiques décevantes : les rebonds cycliques connus par les économies avancées se sont avérés modérés et temporaires ; l’inflation sous-jacente est demeurée, pendant la plus grande partie de la dernière décennie, inférieure aux objectifs des banques centrales ; et les taux d’intérêt à long terme ont poursuivi leur tendance baissière. Si les politiques monétaires extrêmement accommodantes menées ont finalement permis de retrouver le chemin d’une croissance médiocre, c’est au prix de l’accumulation de vulnérabilités financières, d’un ralentissement de l’ajustement structurel et de décisions d’investissement faussées.

Cette situation est-elle susceptible de perdurer ? La réponse est « oui », sans équivoque.

Piégés dans un monde de taux d’intérêt naturels bas

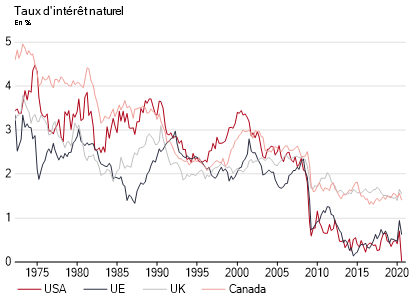

Le taux d’intérêt que les banquiers centraux cherchent à atteindre est le taux auquel l’économie n’est ni déprimée et génératrice de déflation, ni en surchauffe et source d’inflation. Il s’agit, en d’autres termes, du « taux d’intérêt naturel »[4]. La plupart des estimations suggèrent que le taux d’intérêt naturel dans les pays avancés a diminué pendant la majeure partie des 30 dernières années. Une tendance baissière à laquelle la crise de 2008 a conféré une vigueur renouvelée. Aujourd’hui, on estime que le taux d’intérêt naturel a chuté à moins de 1 % aux États-Unis et à moins de 0,5 % en zone euro.

Sources : Bloomberg, Société Générale.

Pour les responsables politiques, les implications d’un taux naturel très bas sont considérables, puisque la politique monétaire est accommodante tant que les taux courts réels sont inférieurs au taux naturel. Et comme les taux directeurs ne peuvent descendre (significativement) en dessous de zéro, des taux d’intérêt naturels ultra bas signifient que les banques centrales ne peuvent abaisser leurs taux aux niveaux qui seraient nécessaires pour combattre une récession. Depuis 2008, les banques centrales ont été en mesure d’assouplir davantage la politique monétaire via des méthodes non conventionnelles. Mais des politiques monétaires ultra-accommodantes pendant une période inhabituellement longue ouvrent la voie à l’accumulation d’excès financiers – prise de risque disproportionnée, endettement excessif, etc.

Excès d’épargne

On considère généralement que l’évolution du taux d’intérêt naturel est dictée par les variations des déterminants sous-jacents de l’épargne et de l’investissement. Ainsi, le fait que le taux d’intérêt naturel – et avec lui toute la gamme des taux d’intérêt – connaisse un recul tendanciel depuis si longtemps est perçu comme l’expression d’un excès de l’épargne désirée par rapport à l’investissement souhaité et/ou d’une baisse de la productivité du capital.

Les explications apportées à la tendance baissière du taux naturel – c’est-à-dire au manque « d’appétit » pour l’investissement par rapport à « l’appétit » pour l’épargne – se divisent en deux grandes catégories :

- La dégradation du potentiel de croissance dans les économies avancées –elle-même le fruit de toute une série de facteurs, tels que le tassement de la croissance de la productivité et la décélération de la croissance de la population active – et le recul consécutif de l’appétit pour l’investissement.

- L’atonie de la demande globale et l’augmentation associée de l’appétit pour l’épargne.

Plusieurs facteurs se sont combinés au cours des décennies récentes pour augmenter la propension des agents à épargner :

- La hausse de la part du revenu national captée par les hauts revenus, les ménages à revenus élevés ayant une plus grande propension à épargner que les autres ménages.

- L’accumulation de réserves de change par un certain nombre de banques centrales, principalement en Asie et en Europe.

- Un long cycle de désendettement après 2008 dans une grande partie du monde développé.

- L’incertitude croissante concernant la durée de la retraite et la disponibilité des prestations, qui pousse les sociétés vieillissantes à accumuler de l’épargne pour en vivre à la retraite.

L’hypothèse de la stagnation séculaire

Au total, tout un ensemble de changements structurels, allant d’une démographie défavorable à l’accroissement des inégalités, ont eu pour effet d’augmenter l’appétit d’épargne par rapport à l’appétit d’investissements productifs dans les principales économies avancées. Deux conséquences en ont découlé : une baisse de la demande globale ; la chute du taux d’intérêt naturel à des niveaux extrêmement bas. Le bas niveau du taux d’intérêt naturel a, à son tour, constitué un obstacle majeur à une croissance soutenue en compromettant l’efficacité de la politique monétaire. S’il est vrai que l’économie mondiale a connu, entre 2017 et 2019, un taux de croissance relativement robuste, cette croissance a reposé sur des bases financières fragiles. Le gonflement de la dette et les bulles de prix d’actifs deviennent, à l’heure de la stagnation séculaire, les fondements de la croissance économique[5].

Le message principal de l’hypothèse de la stagnation séculaire est que les taux d’intérêt vont rester si bas que les banques centrales vont fréquemment se trouver dans l’incapacité de réduire suffisamment leurs taux pour faire face efficacement à une nouvelle récession. Résultat : des périodes de ralentissement économique plus fréquentes, plus profondes et plus longues que les périodes de reprise de l’activité, tirant la croissance moyenne du PIB vers le bas. Contrainte par la limite inférieure effective sur les taux, l’économie ne peut alors s’approcher du plein emploi des ressources que si les gouvernements augmentent leurs déficits publics ou si la politique monétaire devient fortement expansionniste, encourageant la distribution du crédit et la hausse des prix des actifs, qui deviennent le moteur de la croissance économique. Une économie souffrant de stagnation séculaire ne va pas rester en permanence en panne de croissance. Mais les fondements de cette croissance ne sont pas tenables à long terme.

4. Le choc provoqué par la COVID-19 aggrave le problème de l’excès d’épargne

Aux facteurs de stagnation séculaire décrits ci-dessus s’est ajouté le choc sismique de la pandémie de COVID-19.

Hausse de l’aversion au risque

Avant 2020, peu nombreux étaient ceux qui envisageaient la possibilité d’une pandémie mondiale. Les événements créant un risque « extrême » (c’est-à-dire, des événements rares et inattendus ayant un impact considérable, également appelés « cygnes noirs » dans le secteur financier) génèrent généralement de fortes réactions comportementales et émotionnelles, au point de faire vaciller notre ancien système de croyances. Les pertes considérables que la pandémie de COVID-19 infligent à de larges pans de la société ne manqueront pas d’affecter le comportement des individus : désormais, les ménages et les entreprises vont prendre leurs décisions en gardant à l’esprit le risque d’une autre pandémie ou de toute autre crise imprévue. Et cela s’ajoutera aux pertes de production à court terme liées à la pandémie de coronavirus.

Comme l’ont souligné Kozlowski et al. (2020) : « Le coût économique le plus important de la pandémie de COVID-19 pourrait résulter de changements de comportement qui persistent longtemps après la résolution immédiate de la crise sanitaire. Une source potentielle de changement comportemental durable pourrait être l’altération des croyances – une modification persistante dans la perception de la probabilité d’un choc extrême, négatif à l’avenir»[6]. Le choc provoqué par la COVID-19 risque fort d’alimenter l’aversion au risque du secteur privé. Les ménages pourraient réduire certaines dépenses discrétionnaires, afin de disposer d’un matelas d’épargne plus important en cas de crises futures. Et si les ménages épargnent davantage et consomment moins, cela entraînera une baisse des investissements des entreprises du fait du recul de leurs débouchés. De plus, comme le secteur privé va prendre le risque épidémiologique en compte, certaines activités, certains biens et services et certains processus de production vont être considérés comme plus risqués. D’où une augmentation de la prime de risque requise sur certains investissements en capital physique qui freinera l’investissement. Le recul de la demande adressée aux entreprises, conjugué à leur désir de se constituer un coussin supplémentaire de trésorerie et à un plus grand risque d’obsolescence, ne manquera pas de ralentir l’accumulation du capital physique.

Accroissement des inégalités

Avant la pandémie de coronavirus, les inégalités augmentaient déjà dans pratiquement tous les pays développés, bien qu’à des rythmes différents. La pandémie de COVID-19, qui fait peser un fardeau disproportionné sur les personnes en mauvaise santé et ayant un accès limité aux services de santé et sur les personnes appartenant aux groupes sociaux les plus défavorisés, qui sont plus susceptibles d’occuper des emplois dans des secteurs contraints de fermer durant l’épidémie et peu propices au travail à distance (hôtellerie, etc.), aggrave les inégalités existantes. La pandémie a interagi avec les clivages antérieurs en termes de niveau d’éducation, de compétences, de revenus et d’âge, exacerbant les inégalités préexistantes.

Les grandes épidémies survenues depuis une centaine d’années ont aggravé les inégalités de revenus[7]. Et ces effets de répartition vont être inévitablement amplifiés par le formidable soutien qu’apporte la COVID-19 à l’économie numérique. L’un des principaux facteurs de divergence des revenus au cours des décennies récentes a été l’évolution des technologies de l’information et de la communication. Deux phénomènes ont joué :

- Le progrès technologique a favorisé de manière disproportionnée les travailleurs hautement qualifiés (« skill-biased technological change »).

- La baisse du coût du capital induite par les nouvelles technologies a entraîné un remplacement croissant de la main-d’oeuvre par des machines, qui a pénalisé pour l’essentiel les travailleurs moyennement qualifiés, ceux-ci étant plus susceptibles d’avoir des emplois routiniers, très exposés à l’automatisation.

La crise causée par la COVID-19 accélère considérablement la numérisation de l’économie. La propagation du coronavirus a incité des millions de personnes à travers le monde à se tourner vers les plateformes numériques en ligne ou à les utiliser plus activement. Les achats en ligne, les paiements numériques et sans contact, le travail à distance, etc. s’inscrivent dans une nouvelle tendance qui contribue à réduire le risque d’infection et à modifier nos économies. Les innovations apportées par la quatrième révolution industrielle – diffusion d’Internet, des technologies de la robotique et de l’intelligence artificielle, Internet des objets, consommation de données à grande échelle – transforment de nombreux aspects de nos économies, dont la base de production et le nombre et le type d’emplois créés.

Les robots sont voués à remplacer les humains, chaque fois que cela sera possible, au détriment surtout des travailleurs peu ou moyennement qualifiés. L’augmentation du stock de capital productif inhérente à l’automatisation va creuser encore davantage le fossé des inégalités, la propriété du capital étant plus inégalement répartie que les revenus du travail. Une concentration croissante des richesses et des revenus s’ensuivra, qui générera un surcroît d’épargne du fait de la plus grande propension marginale à épargner au sommet de la pyramide des revenus.

Conclusion

La pandémie de COVID-19 va probablement avoir des conséquences à long terme sur l’épargne privée, la demande globale et la croissance économique. En réponse à la crise, tant les consommateurs que les entreprises modifient leurs comportements et nombre de ces changements devraient s’inscrire dans la durée. Les populations pourraient devenir plus averses au risque, entraînant une augmentation de l’offre relative d’épargne (de précaution), tandis que le ralentissement du rythme de croissance sous-jacent rendra les investissements moins attrayants. À mesure que les sociétés deviendront de plus en plus inégales, la propension collective à consommer diminuera. Ainsi le choc provoqué par la COVID-19 pourrait-il aggraver l’excès d’épargne privée, renforçant ce faisant les facteurs de stagnation séculaire. La stagnation séculaire n’est pourtant pas une fatalité, la politique budgétaire pouvant jouer un rôle accru[8]. Et si le tant attendu choc de productivité lié à la transformation numérique venait à se concrétiser, le risque de stagnation séculaire disparaîtrait.

[1] Le terme « stagnation séculaire », inventé à la fin des années 1930 par Alvin Hansen, a été récemment remis au goût du jour par Lawrence Summers. Voir, par exemple, Lawrence Summers (2014), « Perspectives économiques aux États-Unis : stagnation séculaire, hystérèse et borne inférieure zéro », Discours d’ouverture de la conférence politique de la NABE, 24 février.

[2] Selon Erik Brynjolfsson et Andrew McAfee, l’économie est à l’aube d’une poussée de croissance, associée à une productivité en forte hausse en raison de la révolution numérique. Voir Erik Brynjolfsson et Andrew McAfee (2014), Le deuxième âge de la machine : travail, progrès et prospérité à l’époque des technologies de pointe, Norton.

[3] Une discussion sur les nombreuses façons dont la transformation numérique peut réduire ou accroître l’efficacité avec laquelle l’économie utilise ses intrants dépasse le cadre de cet article.

[4] Voir Knut Wicksell (1898), Interest and Prices.

[5] Voir Lawrence Summers (2015), « Faibles taux réels, stagnation séculaire et avenir des politiques de stabilisation », discours prononcé lors du séminaire de la Banque du Chili, 20 novembre.

[6] Voir Kozlowski, Julian, Laura Veldkamp et Venky Venkateswaran (2020), « Cicatrisation du corps et de l’esprit : les effets à long terme de la COVID-19 sur la cicatrisation des croyances », NBER Working Paper Series, WP n° 27439, juin.

[7] Voir Furceri, D, P Loungani, J D Ostry et P Pizzuto (2020), « La pandémie de Covid-19 affectera-t-elle les inégalités ? Leçons des pandémies précédentes », Covid Economics 12 : 138-57.

[8] Voir Olivier Blanchard et Lawrence Summers, éd., Évolution ou révolution ? Repenser la politique macroéconomique après la Grande Récession, MIT Press, 2019.

- COVID-19 et Stagnation Séculaire - 11 janvier 2021

- La dynamique des inégalités : existe-t-il un modèle général ? - 20 janvier 2020

Nous vous informons qu’une version condensée de cet article vient d’être reprise sur le site Polytechnique Insights

https://www.polytechnique-insights.com/tribunes/economy/la-pandemie-va-t-elle-pieger-les-economies-dans-une-stagnation-seculaire/

Pour le comité éditorial