La fascination qu’exercent les crypto-actifs est à certains égards un leurre. Aujourd’hui, l’innovation en matière de moyens de paiement[1] se diffuse essentiellement à travers la multiplication de solutions (aussi appelées portefeuilles électroniques ou wallets), capables de traiter plusieurs milliers de transactions par seconde alors que le Bitcoin n’en traite qu’un peu plus de 3, combinant des instruments de paiement classiques (carte, virement ou, dans une moindre mesure, prélèvement), un large éventail d’outils d’initiation (PC, tablettes, smartphones, bracelets connectés) et une grande variété de canaux techniques d’exécution (internet, applications mobiles, Near Field Communication[2], Quick Response Code[3], etc.), et qui permettent de payer plus facilement, plus vite et moins cher[4].

Dans l’Union européenne, ce foisonnement conduit à un marché des paiements de détail très morcelé, où aucune solution ne s’impose réellement. Celles proposées par les fournisseurs européens diffèrent selon les États, reflétant leur difficulté à s’accorder sur un produit unique[5]. Les solutions non européennes, de portée mondiale et plus intégrées, se développent rapidement et pourraient l’emporter, fortes d’une masse critique d’utilisateurs sensiblement plus importante.

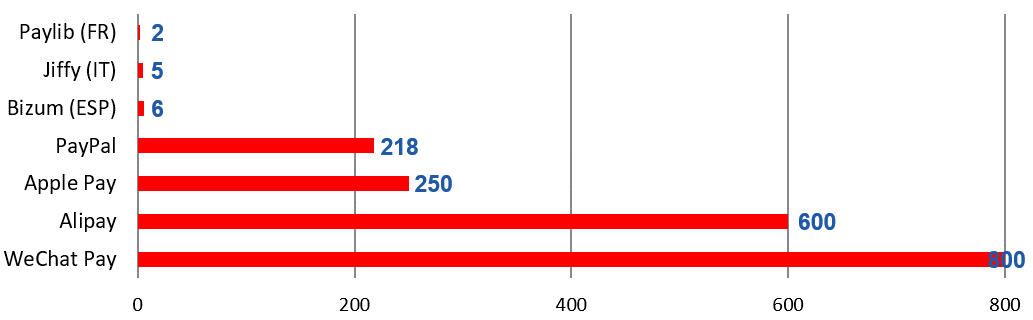

Nombre d’utilisateurs des solutions de paiement (en millions)

Source : Banque de France

Ainsi, l’innovation fragmente le marché européen des paiements de détail, au risque de compromettre les progrès substantiels réalisés en matière d’harmonisation des moyens de paiement (virement et prélèvement) et d’intégration depuis la création de l’espace SEPA (Single Euro Payments Area)[6].

Cette situation, de nature à fragiliser la souveraineté financière européenne, justifie la promotion d’une stratégie ambitieuse pour le développement d’une solution de paiement paneuropéenne, mieux adaptée aux besoins des utilisateurs et universellement acceptée[7].

1. Pour y répondre vite, un axe de développement émerge et doit être encouragé : le virement instantané

L’offre actuelle de paiements scripturaux dans l’Union européenne souffre de l’absence d’une solution universelle et ergonomique qui permette d’effectuer les opérations suivantes : i) le transfert de fonds en temps réel et à tout instant pour renforcer l’efficacité des transactions à l’ère du « tout numérique »[8] ; ii) le paiement de personne à personne (peer to peer), en remplacement du chèque ou des espèces.

Pour l’utilisateur final, le virement instantané répond à une multitude de besoins, notamment : effectuer des paiements urgents en temps voulu ; être remboursé immédiatement en cas d’annulation d’achats en ligne ; payer des factures à la dernière minute ; optimiser la trésorerie grâce à l’élimination des heures limites de paiement liées aux week-ends et aux jours fériés. Le virement instantané peut également servir de base au paiement mobile de personne à personne.

En pratique, le paiement instantané est généralement assorti de fonctionnalités additionnelles pour comporte : i) initier le paiement à partir d’un identifiant simple (numéro de téléphone ou adresse électronique) au lieu d’utiliser l’identifiant de compte (IBAN), pour faciliter les transactions entre particuliers ou les paiements transfrontaliers ; ii) fournir immédiatement des informations relatives à la confirmation de la transaction et à la disponibilité des fonds ; le transfert étant irrévocable et les fonds pouvant être réutilisés immédiatement, un autre ordre de paiement peut être généré à la réception de la confirmation.

Des dispositifs de paiement instantané sont d’ores et déjà à l’œuvre ou en cours de développement dans de nombreux pays du monde : certains à l’initiative de banques centrales (Brésil, Mexique), d’autres émanant d’opérateurs privés (Royaume-Uni, Danemark, Suède, Pologne) ou de partenariats public-privé (Australie). Aux États-Unis, la Federal Reserve vient de lancer son propre projet FedNow en vue d’un démarrage en 2023 ou 2024.

2. L’Eurosystème montre l’exemple avec le système TIPS

Dans l’espace SEPA, face à l’émergence précoce de plusieurs initiatives nationales (en Italie, en Espagne et aux Pays-Bas notamment), des règles définissant un modèle harmonisé de virement bancaire instantané (dit SEPA Instant Credit Transfer ou SCT Inst) ont été élaborées sous l’égide de l’Euro Retail Payments Board (ERPB)[9] : un temps d’exécution inférieur à 10 secondes[10], un service continu (24/7/365[11]), des frais moindres (que les coûts liés à la carte), des paiements irrévocables et pouvant aller jusqu’à 15 000 euros[12], disponibles dans tout l’espace SEPA. Les prestataires de services de paiement ont ensuite été encouragés à proposer un service de paiement instantané en euros s’y conformant à compter de novembre 2017.

Parallèlement, les opérateurs privés de systèmes de paiement de détail[13] ont développé des infrastructures capables de traiter des virements instantanés. Mais les solutions qui ont vu le jour ne sont utilisables que dans certains pays ou groupes de pays. Les adhérents à ces infrastructures ne peuvent échanger de paiements qu’avec ceux qui sont membres des mêmes systèmes qu’eux. Assurer l’accessibilité (ou reachability) entre adhérents suppose en effet d’établir des liaisons bilatérales entre les infrastructures.

Faute d’accord entre leurs opérateurs sur un cadre d’interopérabilité, un défi majeur pour l’Eurosystème consiste à éviter que cette situation ne contribue à fragmenter davantage encore le marché européen des paiements de détail.

C’est pour répondre à ce besoin et disposer d’une infrastructure de marché accessible à tous et capable de traiter les paiements instantanés sur une base paneuropéenne qu’en novembre 2018, l’Eurosystème a lancé le système TIPS (Target Instant Payment Settlement). TIPS permet aux prestataires de services de paiement d’offrir à leurs clients dans toute la zone euro la possibilité de régler en temps réel en monnaie centrale, c’est-à-dire de transférer des fonds via des comptes sur les livres des banques centrales, 24 heures sur 24 et tous les jours de l’année[14].

En moins de cinq secondes après l’initiation du paiement, l’argent est disponible sur le compte du destinataire et prêt à être réutilisé. Chaque transaction est irrévocable, ce qui élimine le risque de crédit. TIPS fournit des services de règlement en euros, mais est techniquement capable de régler en d’autres monnaies.

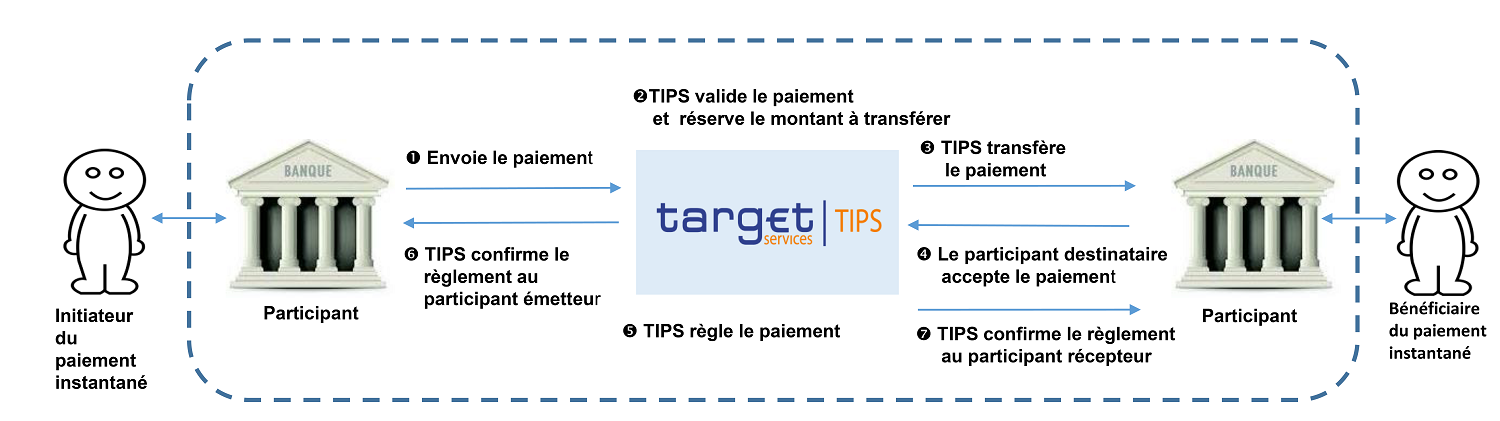

Comment TIPS fonctionne

Source : Banque centrale européenne

- À la demande de son client, une banque participante envoie un paiement à TIPS

- TIPS valide et réserve le montant à transférer

- TIPS transfère le paiement à un participant récepteur

- Le participant récepteur accepte le paiement et envoie un message à TIPS

- TIPS règle le paiement

- TIPS confirme le règlement au participant initiateur

- TIPS confirme le règlement au participant destinataire

3. TIPS peut aider les prestataires de paiement européens à mieux faire face à la concurrence des grands opérateurs internationaux

Les systèmes internationaux (Visa et Mastercard) traitent déjà près des deux tiers des opérations de paiement par carte à l’intérieur de l’Union européenne.

En outre, les BigTechs spécialisés dans les technologies numériques et de l’Internet (Google, Amazon, Facebook, Apple –GAFA- et autres Baidu, AliBaba, Tencent, Xiaomi – BATX) investissent le segment des services de paiement, tout en captant les données commerciales associées aux paiements pour mieux saisir le comportement de leurs clients et enrichir leurs activités principales (par exemple grâce à un ciblage publicitaire ou à la vente de matériel informatique). Ainsi, Amazon Pay est présent dans 10 pays, Google Pay dans 22 pays et Apple Pay dans 25 pays. Facebook Pay, qui vise à agréger les solutions de paiement proposées par le groupe, est sur le point d’être lancé aux États-Unis et permettra d’effectuer des paiements de personne à personne via les outils de réseau social. Ce modèle, couplé à leurs nombreux atouts (des ressources financières énormes, une forte reconnaissance de la marque, une clientèle mondiale et un accès privilégié à des technologies de pointe), pourrait à la fois déstabiliser les acteurs traditionnels européens et entraver l’accès des autorités européennes aux données utiles à l’exercice de leur pouvoir de supervision.

C’est pour faciliter l’émergence d’une nouvelle norme de paiement paneuropéenne et ainsi réduire la prédominance dans la zone euro de prestataires de paiement extra- européens, que TIPS a été lancé.

Cet objectif ne s’est pas encore concrétisé puisque les paiements instantanés représentent pour le moment moins de 1 % des paiements scripturaux dans la zone euro, l’adhésion des banques à TIPS ne s’effectuant que lentement. Mais il est également soutenu par la modernisation du cadre législatif. En effet, la directive révisée sur les services de paiement (DSP2) apporte aux clients la possibilité de bénéficier en toute sécurité de services d’initiation et d’information sur leurs comptes bancaires fournis par des tiers et répondant à leur demande de rapidité et de convivialité. L’adoption du virement instantané par les clients est donc lente mais prometteuse.

À cet égard, la décision récente de la Riksbank – qui est à la fois la banque centrale la plus ancienne au monde et une banque centrale européenne située hors de la zone euro – d’utiliser TIPS pour les paiements instantanés en couronne suédoise, n’est pas seulement emblématique.

Elle confirme aussi et surtout le caractère stratégique de TIPS comme infrastructure de paiements instantanés en Europe, en particulier dans la perspective d’une baisse de l’utilisation des billets de banque dans un contexte de numérisation croissante, qu’elle soit effective comme en Suède ou que ce soit au titre d’assurance face à une telle éventualité pour la zone euro.

Mots-clés : Paiement instantané – cryptomonnaie – virem

[1] Les instruments qu’utilisent les particuliers et les entreprises pour régler leurs échanges

[2] Pour le paiement par carte sans contact

[3] Lecture et échange d’encodages de données graphiques entre le terminal de paiement et l’équipement du porteur

[4] Pour une analyse plus approfondie du paysage des paiements, on peut se reporter à l’ouvrage intitulé « Paiements et infrastructures de marché à l’ère digitale » mis en ligne par la Banque de France à la fin de 2018, et qui fournit des informations actualisées sur les acteurs, les technologies et les questions de réglementation

[5] Les fournisseurs nationaux traditionnellement détenus par les banques (comme le GIE Cartes Bancaires en France) proposent des offres de portée nationale uniquement.

[6] L’espace SEPA compte 34 pays (les 28 pays-membres de l’Union européenne — dont 19 font partie de la zone euro — ainsi que l’Islande, le Liechtenstein, la Norvège, la Suisse, Monaco et Saint- Marin).

[7] Cf. le discours de François Villeroy de Galhau, gouverneur de la Banque de France, “Monnaie digitale de banque centrale et paiements innovants”, Paris, 4 septembre 2019

[8] L’accent mis sur l’immédiateté va souvent de pair avec une demande de services de paiement qui soient disponibles en permanence.

[9] Instance composée de représentants de banques, d’entreprises et d’administrations publiques sous la présidence de la BCE et chargée de favoriser l’intégration, l’innovation et la compétitivité des paiements de détail en euros

[10] Par contraste, un paiement en euros classique prend jusqu’à un jour ouvrable pour atteindre le bénéficiaire.

[11] Les fonds sont immédiatement disponibles pour une utilisation par le bénéficiaire à tout instant, tous les jours et durant toute l’année

[12] Ce plafond sera porté à 100.000 € à partir de juillet 2020.

[13] Par système de paiement de détail, on entend un ensemble d’instruments, de procédures et de règles afférentes au transfert de fonds entre banques pour exécuter les paiements des particuliers et des entreprises.

[14] Marc Bayle de Jessé, “Navigating the Future of Payments: An Introduction to TIPS, the Eurosystem’s Pan-European Service for Settling Instant Payments”, Central Bank Payments News, Volume 1 – Issue 2 / October 2018

- Les Européens et leurs moyens de paiement demain : révolte ou révolution ? - 22 décembre 2021

- Le paiement instantané en soutien de la souveraineté financière européenne - 13 décembre 2019

Trackbacks/Rétroliens