A l’occasion du quatrième anniversaire d’existence pour Yomoni, l’heure a sonné pour un premier bilan des leçons apprises sur le métier.

Le nouveau service d’épargne 100 % en ligne que nous avons lancé rassemble désormais plus de 10 000 clients en France, alors qu’ils n’étaient qu’à peine un millier au bout d’un an. Bien sûr, nous sommes loin du million des banques en ligne. Pour autant, nous sommes confrontés à la même réalité : celle de l’acquisition digitale, c’est-à-dire recruter des clients qui nous sont inconnus, au sein d’une multitude pour qui nous sommes a priori peu ou pas connus.

Ainsi, LA question commune aux dizaines d’investisseurs en Venture Capital (les « VC ») que nous avons rencontrés durant ces quatre années se résume ainsi : « quelle est votre méthode pour capter des clients en ligne ? », ce qui sonne mieux en anglais sous l’expression « what is your Secret Sauce for digital acquisition ? » (et accessoirement « comment faites-vous que cela ne coûte pas cher ? »).

Détruisons immédiatement tous suspense : il n’existe pas de Secret Sauce, ou, du moins, nous ne l’avons pas trouvée. En revanche, à partir des innombrables expériences sur quarante mois d’exercice, nous avons tiré quatre règles de stratégie digitale. Fort heureusement, elles se prêtent bien à la formalisation quantitative chère aux lecteurs de Variances, qui nous pardonneront aussi l’utilisation abusive de l’anglicisme « digital » pour parler des modèles sur Internet, alors qu’ils n’ont rien à voir avec les doigts.

1. La règle universelle du potentiel de pénétration sur internet

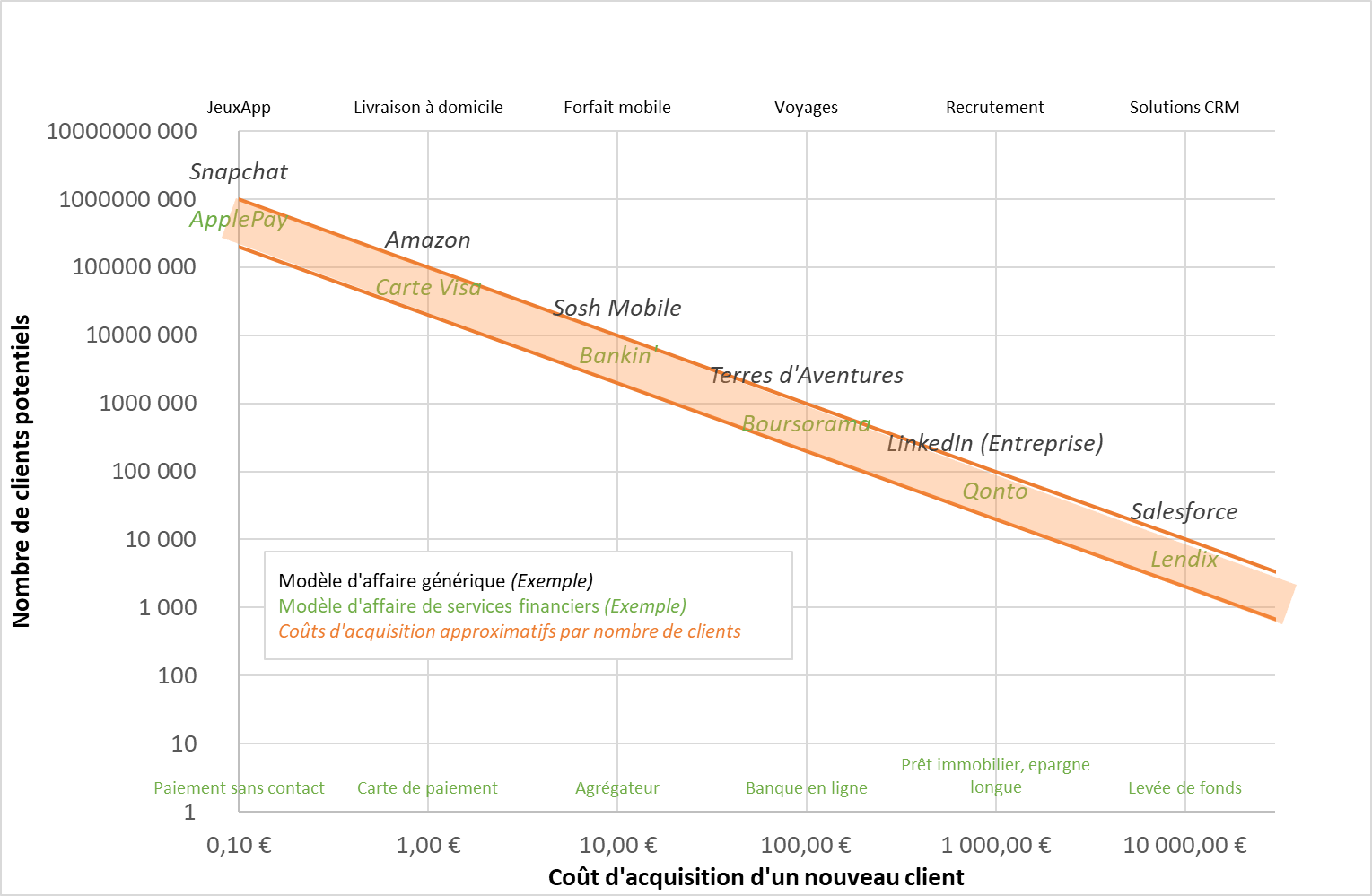

Le potentiel de marché d’un service généraliste est contraint par son coût d’acquisition, dans une relation puissance inverse (c’est-à-dire a-x ), qui pourrait être illustrée comme ci-dessous, en utilisant de grossières approximations.

Figure 1 : Potentiel de marché par coût d’acquisition dans les modèles numériques

Vu le besoin de financement pour développer une offre auprès d’un grand nombre, les entreprises sont vites confrontées à une limite naturelle directement fonction de leur coût d’acquisition unitaire. Au-delà de définir -a priori- une simple contrainte de 100 millions d’euros, on remarque que le principe d’une telle isoquante se surperpose assez bien avec les différents business model numériques, qu’ils soient de nature généraliste (jeux, livraison, recrutement, etc.) ou financières (paiement, agrégateur, banque en ligne, etc.).

2. La correspondance linéaire entre vitesse et coûts

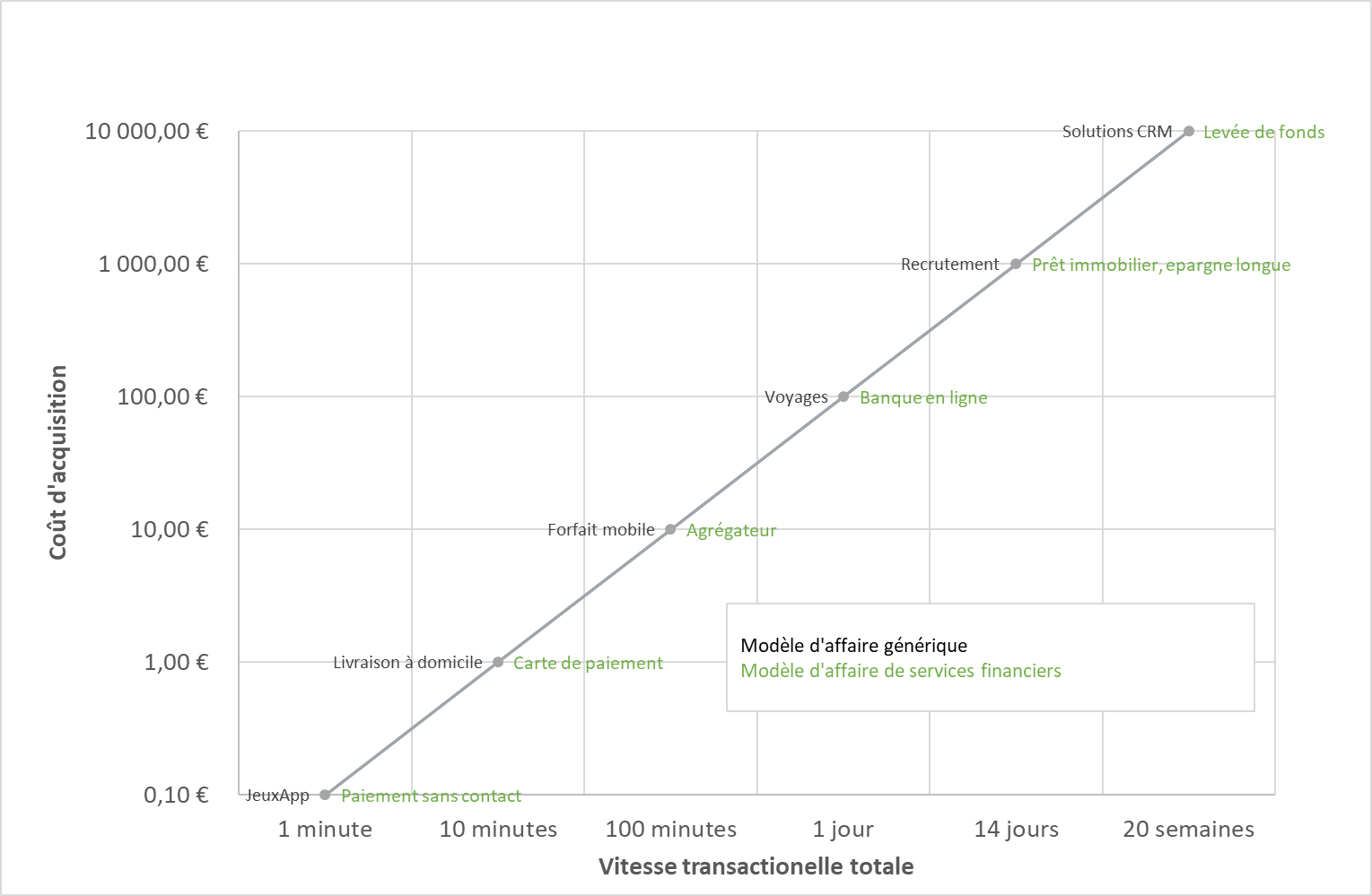

Sur internet, les coûts d’acquisition pour un nouveau client sont proportionnels à la vitesse de l’achat, de la décision au passage à l’acte en pratique. En vertu de la première règle énoncée ci-dessus, la vitesse est donc le principal levier de toute stratégie digitale pour augmenter le potentiel de pénétration du modèle d’affaire.

Figure 2 Coût d’acquisition et vitesse transactionnelle dans les modèles numériques

Il ne s’agit pas de croire que si un seul clic suffisait à réserver un safari au Kenya pour 25 000 €, les clients arriveraient par millions, car il faut bien prendre en considération la maturation de la décision en amont, c’est-à-dire « offline ».

- Pour les acteurs d’un nouveau marché, c’est l’accélération de la réflexion offlinequi peut réduire drastiquement le coût d’acquisition. Le cas de BlablaCar est révélateur : l’inscription est assez rapide sur un smartphone, mais le véritable tour de force est d’avoir remis l’autostop au goût du jour auprès d’une population qui n’envisageait plus de monter dans le véhicule d’inconnus.

- En revanche, dans des marchés plus matures pour des prospects déjà convaincus face à deux offres concurrentes, les parts de marché respectives peuvent être de 1 à 10 en cas de forte différence de rapidité pour le passage à l’acte. Ici, l’expérience utilisateur (UX) devient un actif stratégique.

3. L’indispensable notion de valeur totale du client par une approche longitudinale

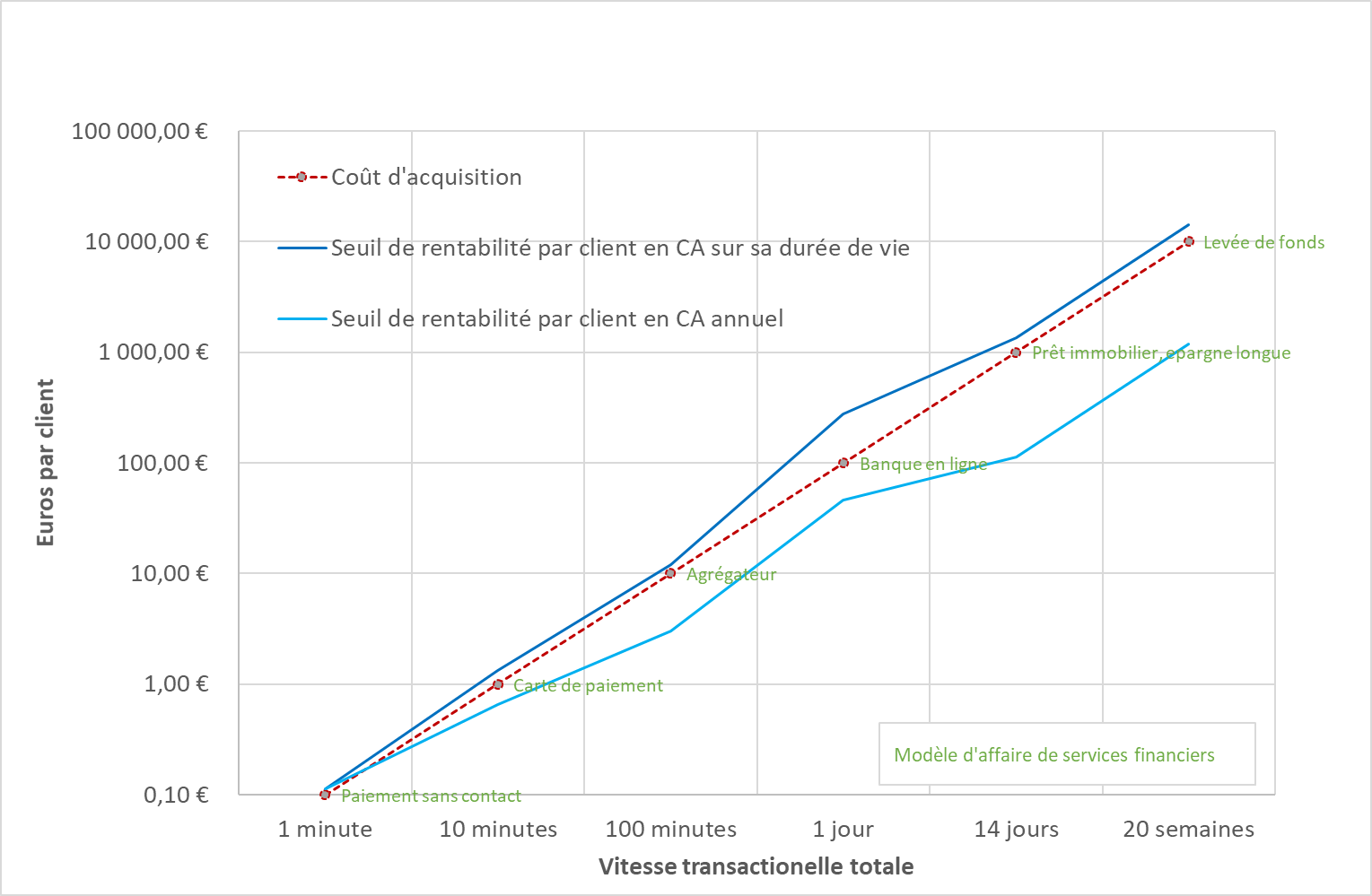

L’évaluation d’un fonds de commerce ou d’un modèle d’affaire numérique doit se faire en approche longitudinale sur la valeur totale du client sur sa durée de vie. Ainsi, d’un point de vue d’évaluation financière, les coûts d’acquisition ne sont pertinents que mis en perspective face à cette valeur totale du client sur l’ensemble de sa durée de vie.

Figure 3 Coût d’acquisition et estimations de chiffre d’affaire par client

Nous représentons ici les minima de chiffre d’affaires par client pour chaque catégorie de modèle d’affaire pour être rentable. Les estimations reposent évidemment sur des hypothèses importantes.

- Nous considérons que les durées de vie des clients sont croissantes avec la durée de passage à l’acte. En bref, plus il est long d’acquérir un nouveau service, plus on reste sur l’existant. Par exemple, en matière de services financiers, il est plus facile et plus fréquent de changer de logiciel d’agrégation de comptes que de banques, et plus facile d’ouvrir un nouveau compte bancaire que de changer son prêt immobilier.

- Les hypothèses de marge sont déduites d’une structure où les coûts fixes sont très importants pour les modèles de masse, et les coûts variables plus importants pour les modèles à grosse transaction unitaire. Notre calibrage est certes discrétionnaire mais reste issu de données de l’industrie financière. On remarque finalement que les modèles d’affaire « entre-deux » se retrouvent désavantagés, avec des coûts fixes et des coûts unitaires encore importants. Ceci confirme la difficulté des banques en ligne (vs. Néobanques) à être rentables, lorsque leurs clients ne rapportent pas un PNB (produit net bancaire) d’au moins 40 à 60 euros par an, c’est-à-dire moitié moins que les coûts d’acquisition qui reposent encore sur des primes à l’ouverture de 80 à 200 euros, alors que le modèle est déjà vieux de vingt ans.

4. Les coûts unitaires de production comme déterminant tactique

Une fois l’entreprise installée dans un modèle d’affaire numérique, la stratégie laisse place à la tactique. Le levier essentiel devient alors la rationalisation de la structure de coût.

- Dans un modèle de masse (à gauche des graphiques), il faut privilégier l’optimisation des coûts unitaires à un niveau infinitésimal, pour jouer l’effet taille, c’est-à-dire mettre en place une usine transactionnelle rapide, ayant un faible point d’équilibre par client permettant de traiter les nombreux « petits clients ». En bref, monter un McDo du service financier.

- A l’opposé, à droite des graphiques, les modèles s’accommodent de grosses transactions unitaires, et il vaut alors mieux réduire les coûts fixes et variabiliser au maximum, car la faible fréquence des transactions fait porter à la structure de forts risques de sous-utilisation de capacités disponibles, c’est le modèle « Hôtel de luxe».

Des règles au pragmatisme

Cette réalité stratégique résumée en quatre règles universelles, nous permet de tirer quelques conclusions très pragmatiques sur les priorités tactiques dans la conduite des activités digitales

- De manière générale, les vitesses d’achat, d’abonnement, de souscription doivent être considérées comme le premier levier tactique pour faire progresser l’activité commerciale. Cela doit faire l’objet d’amélioration continue et de veille concurrentielle et technologique. Dernier exemple en date dans les secteurs financiers : l’utilisation de FranceConnect chez Boursorama qui permet désormais à un internaute d’utiliser son identité électronique sans avoir à fournir de pièces justificatives.

- La position de l’activité sur l’axe stratégique du coût d’acquisition détermine les priorités managériales. Du côté gauche (ceux avec un faible coût d’acquisition), une fois l’infrastructure installée, la priorité doit être donnée à l’augmentation des revenus, soit la monétisation des utilisateurs/clients avec des services les plus génériques possibles. Du côté droit (ceux avec les coûts d’acquisition faibles), la priorité va au contrôle des coûts, et si possible leur réduction. Dans le premier cas, on va internaliser au maximum la production en privilégiant l’excellence opérationnelle et la stabilité des process confrontés à de grands volumes (méthodes six sigma, lean, etc.) ; de l’autre, on va au contraire externaliser l’essentiel des fonctions non commerciales, pour variabiliser les coûts et pouvoir gérer une grande diversité de services adjoints.

- Les partenariats ou les nouveaux services doivent être pensés pour se déplacer de façon incrémentale plus bas sur la courbe de coût d’acquisition. Plus précisément, les services à forte valeur ajoutée doivent se rapprocher d’acteurs à coûts d’acquisition dix fois plus faible, en pariant qu’ils pourront convertir plus de 10 % des clients du partenaire. D’où la nécessité absolue d’une proximité entre la nature des services et la clientèle. Une banque en ligne sur le segment « jeunes actifs », pourrait se rapprocher d’un acteur de cagnotte en ligne, un gestionnaire de patrimoine pourrait vouloir travailler avec une néo-banque, etc.

En résumé, les business models dans l’espace numérique reprennent des logiques déjà connues dans les secteurs traditionnels, mais en poussant davantage les ordres de grandeur sur les coûts et les tailles de marché. Les relations linéaires deviennent multiplicatives, forçant une polarisation très forte où l’entre-deux n’est pas viable.

Dans les services financiers, nous sommes également à l’aube de changements stratégiques puisque Apple annonce déjà son arrivée sur ce terrain. Selon les règles énoncées plus haut, les GAFA ont certainement des avantages concurrentiels à faire valoir.

Mots-clés : Stratégie – Digitalisation – Banque & Finance – Fintech

Commentaires récents