Cet article se situe dans la continuité du débat ouvert dans les colonnes de Variances par Didier Blanchet dans sa contribution du 15 février 2019 : « Economie numérique, globalisation : de nouveaux problèmes pour la mesure de la croissance ? ».

Beaucoup sont, comme moi, éblouis par les produits innovants et l’efficacité des services qu’offrent les GAFA… tout en étant offusqués par leur optimisation fiscale, tout à fait légale par ailleurs ! Peu savent que leur comportement a des conséquences sur la qualité des statistiques macro-économiques. L’optimisation fiscale des multinationales joue en effet sur trois registres : des prix de transferts entre filiales, une localisation artificielle de leurs actifs intangibles, la création de sociétés-écran « coquilles vides » sauf pour d’énormes actifs et passifs financiers dont le rôle est de transférer des profits vers les paradis fiscaux. Le premier registre affecte directement le PIB qui n’a de sens que si les transactions qui y sont incluses sont valorisées à leur prix de marché. Le deuxième, basé sur l’extrême ubiquité de ces actifs intangibles (logiciels, brevets, licences), crée de la valeur ajoutée là où elle est la moins imposée et non là où elle est générée. Le troisième crée des flux d’intérêts fictifs entre pays et biaise les statistiques d’investissements directs.

Les statisticiens sont depuis longtemps conscients de ces problèmes. Mais étant impuissants à les corriger (leur accès aux données stratégiques de ces entreprises étant minimal), ils les ont donc ignorés en pratique… jusqu’au tremblement de terre statistique de juillet 2016 en Irlande quand on apprit que la croissance de 2015 du pays avait été révisée à + 26 % ! Ceci poussa Paul Krugman, prix Nobel d’économie et chroniqueur au New York Times, à tweeter dès le lendemain : « Leprechaun economics ? Why are these in GDP ? », ce qui, sachant que les « Leprechauns » sont des petits lutins de la mythologie celte (voir l’image ci-dessus), reflétait la stupeur de la plupart des commentateurs devant un chiffre qui peut paraître aberrant sachant que ni l’emploi ni la consommation des ménages n’ont suivi. Sa réaction était un peu méchante car le CSO est un institut de statistique très professionnel confronté à une situation qui sort de l’ordinaire : d’énormes multinationales et un petit pays…

L’exacte origine de ce chiffre reste néanmoins obscure et c’est pourquoi j’emploierai beaucoup le conditionnel dans cette tribune. Cette retenue est d’ailleurs tout à l’honneur de nos collègues statisticiens irlandais. Le problème trouve en effet son origine dans les comptes d’une (ou de quelques, ce n’est pas clair) entreprise(s) et les statisticiens de tous les pays se font un devoir de préserver la confidentialité des comptes individuels d’entreprise. Tout le monde a cependant deviné qu’il s’agit probablement de l’une des GAFA bien connues pour adorer le climat irlandais. Son nom circule sous le manteau mais je respecterai ici le secret. Peu importe d’ailleurs laquelle de ces multinationales est en cause car le problème est général : est-il encore possible de nos jours de calculer un PIB, indicateur « territorial » par construction, dans une économie mondialisée où les multinationales jouent un rôle de plus en plus important ?

Didier Blanchet, dans son article du 15 février, a le grand mérite de mettre le problème sur la table et « risque une position dans ce débat » en concluant que l’interprétation du PIB (sous-entendu, en volume) comme indicateur d’activité est à remiser sur l’étagère des antiquités et que, dans nos économies mondialisées, on est condamné à concevoir le PIB (sous-entendu, à prix courants) uniquement comme un indicateur de revenu. Dans le présent article, je me « risque » à continuer à défendre le PIB comme indicateur d’activité !

Les trois approches du PIB

Les comptables nationaux parlent volontiers « des trois approches du PIB » : l’approche « production » (somme des valeurs ajoutées), l’approche « demande » (somme des demandes finales) et l’approche « revenu » (somme des rémunérations des salariés et des profits). Ils font de l’égalité conceptuelle (et, le plus souvent, chiffrée) de ces trois approches une sorte de postulat de base de la comptabilité nationale. Notons toutefois qu’on oublie souvent que l’approche « revenu » du PIB est incomplète car elle correspond strictement aux revenus issus de la production domestique. Or il y a des revenus de la production domestique qui sont transférés à l’étranger (exemple : les salaires versés aux travailleurs saisonniers) et des revenus de la production étrangère qui s’ajoutent aux revenus des ménages nationaux (exemple : les salaires des employés lorrains des banques luxembourgeoises). C’est pourquoi on a créé le concept du RNB, revenu national brut, qui tient compte de ces flux nets de revenus avec l’étranger. Le concept est moins connu que le PIB mais il est cependant plus adapté quand on veut comparer des revenus (par tête, par exemple)[1]. C’est ce concept qui est d’ailleurs retenu, très justement, pour le calcul du partage du fardeau du budget européen entre les pays membres et non le concept du PIB[2].

Pour moi, le PIB, dans sa version dite « en volume », que les économistes appellent souvent « PIB réel », est et doit rester un outil essentiel pour mesurer la variation de la production globale d’un pays (ou d’une zone). Ce concept de « production » est propre aux économistes et est étranger aux comptables d’entreprise. Il est basé sur la fameuse équation : Y = f(K, L)*pmf, où Y est la valeur ajoutée (dont la somme est le PIB), f, la « fonction de production », K, le capital, L, le travail, et pmf la « productivité multi-factorielle ». C’est vrai que, pendant très longtemps, les comptables nationaux (mais pas les comptables régionaux) ne se sont pas vraiment posé la question de savoir où était générée cette valeur ajoutée. Leur vision de l’économie restait inspirée d’une image désuète : des ouvriers travaillant sur des machines dans une usine. La valeur ajoutée était donc, par définition, là où étaient les ouvriers et/ou les usines et les machines.

Le capital intangible pose problème

Mais l’économie d’aujourd’hui est de plus en plus fondée sur du capital « intangible » : logiciels, brevets, recherche/développement. Conscients de cette évolution fondamentale, les comptables nationaux ont intégré ces « machines intangibles » dans le fameux « K », c’est-à-dire dans le capital. La principale nouveauté de la dernière version du système mondial de comptes nationaux (le SCN 2008) a ainsi été ce qu’elle nomme la « capitalisation des dépenses de recherche/développement ». Cette audacieuse innovation (les comptables d’entreprise sont beaucoup plus prudents – et de loin – pour comptabiliser la R&D en dépenses de capital…[3]) a d’ailleurs conduit à un rehaussement généralisé du niveau du PIB de 2 à 4 % suivant les pays, lorsqu’elle a été introduite, il y a quelques années. Or il faut savoir que, dans cette économie mesurée par les comptables nationaux, les flux monétaires générés par ce capital d’un genre nouveau sont considérés comme de la « production ». Ainsi, par exemple, les royalties générées par les brevets ou les logiciels sont assimilés à de la production et sont donc inclus dans le PIB.

Le problème que le cas irlandais a mis sur le devant de la scène est que ces actifs sont par nature « transférables » n’importe où et souvent d’un simple clic. Pour parler plus crûment, les multinationales vont les déclarer, d’un point de vue légal, là où elles le veulent, c’est-à-dire, là où les profits qu’elles génèrent seront les moins exposés à l’impôt. L’hypothèse de base quant à l’origine de cet extraordinaire + 26 % est donc qu’un beau jour de 2015, un avocat d’une multinationale est entré dans les bureaux du registre du commerce de Dublin pour déclarer que ses brevets/logiciels/licences étaient dorénavant légalement la propriété de leur filiale irlandaise. Ceci est d’ailleurs confirmé par une augmentation spectaculaire des actifs productifs du pays mesurés par le CSO : + 40 % d’augmentation du stock de capital ! Les flux de royalties reçus de ses filiales étrangères étant dorénavant officiellement la propriété de cette filiale, sa production était donc, par un coup de baguette magique, multipliée par un énorme facteur.

Un travail à façon virtuel

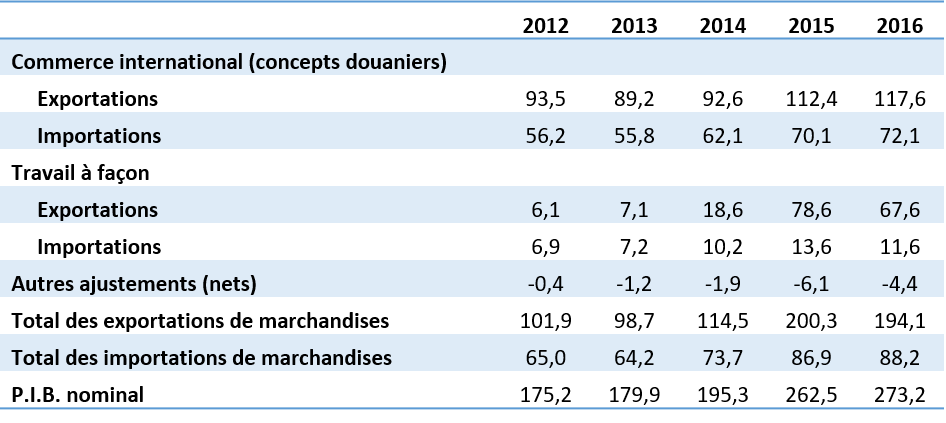

Ceci ne fait pas le tour de la question. En effet, une augmentation du PIB « approche production » doit forcément se traduire par une augmentation du PIB « approche demande », du fait du postulat de base qu’on a rappelé ci-dessus. Cette cohérence d’ensemble a été respectée par le CSO via une augmentation spectaculaire des exportations de marchandises qui, comme le montre le tableau ci-dessous, passent de 114,5 Mds€ à 200,3 Mds€, soit une quasi-multiplication par deux (un record absolu pour un pays de l’OCDE). Si vous vous demandez comment les transporteurs maritimes ou aériens irlandais ont pu gérer cette explosion, vous êtes sur la mauvaise voie car cette augmentation est immatérielle. Elle provient en grande partie d’une ligne spéciale au libellé abscons : « travail à façon » (« goods for processing », en anglais).

Irlande, Commerce International de Marchandises, Mds d’euros – Source : CSO

Le « travail à façon » dans sa forme basique consiste pour une entreprise à faire faire à l’extérieur (du pays, dans notre contexte) une opération sur un de ses produits et à le réimporter. Dans cette forme basique, il apparaît judicieux de ne pas comptabiliser en exportation le produit brut envoyé ni, en importation, le produit transformé qu’on rapatrie. On comptabilise uniquement en importation le coût du service qu’a réalisé l’opérateur étranger. Ce genre d’opération est assez courante, par exemple, dans l’industrie pétrolière ou aéronautique. En la comptabilisant ainsi on évite les doubles comptes dans les flux d’exportations et d’importations de produits pétroliers, tout en n’affectant pas le solde.

Mais l’augmentation massive de ce poste en 2015 pour l’Irlande provient d’une interprétation plus systématique du concept qui s’applique, depuis le SCN 2008, dans le cas où le produit transformé ne revient pas dans le pays d’origine. La différence avec le transfert à façon basique est que si l’unité propriétaire des biens dans un pays A fait assembler son produit dans un pays B à partir duquel les produits sont directement diffusés dans le monde entier (sans être rapatriés dans le pays A), on comptabilisera ces exportations comme provenant du pays A même si, physiquement, elles se font à partir du pays B. C’est donc un cas où les statistiques de comptabilité nationale (et de balance des paiements) diffèrent des statistiques douanières qui, elles, continuent d’être calculées sur la base des flux physiques.

Un exemple simple

Prenons l’exemple d’une multinationale qui produirait des smartphones[4]. Imaginons que son organisation soit la suivante : la maison mère est en Irlande, la conception est faite en Californie, les éléments (propriété de la maison mère) sont fabriqués dans plusieurs pays et sont assemblés en Chine d’où le produit final (propriété de la maison mère) est envoyé dans le monde entier pour être vendu. Dans une conception traditionnelle des exportations, c’est la Chine qui exporte ces smartphones. Dans la conception des recommandations du SCN, les éléments ainsi que le produit final restant toujours propriété de la société mère, les smartphones ne sont pas exportés par la Chine (même s’ils le sont physiquement) mais par leur « propriétaire économique », établi en Irlande. Le véritable exportateur des smartphones est donc l’Irlande. Voici d’où viendraient les 78,6 Mds€ d’exportations en 2015 (suivis de 67,6 Mds€ en 2016) de « travail à façon » par l’Irlande. À noter que le montant de ces « exportations » n’est probablement pas « inventé » par les statisticiens : les comptes de la maison mère feront effectivement apparaître ces factures. Comme la production en comptabilité nationale est mesurée en pratique par les ventes (plus les variations de stocks de produits finis), il paraît donc logique qu’elle augmente parallèlement aux exportations. Les comptes de l’entreprise font aussi, très probablement, apparaître la facture de l’activité d’assemblage de la filiale chinoise ainsi que, sous une forme ou une autre, le coût du développement en Californie. Ces deux flux sont traités comme des importations de services intervenant en consommation intermédiaire, qui sont soustraits de la production pour aboutir à la valeur ajoutée, laquelle forme le PIB. Mais, comme on le voit dans le tableau ci-dessus, il n’y a pas d’augmentation spectaculaire des importations de travail à façon. En revanche, mais cela n’apparaît pas dans le tableau qui couvre seulement les « marchandises », on constate effectivement une augmentation sensible des importations de services de « Royalties » et de « R&D » d’environ 30 Mds€[5]. Cela ne compense cependant pas l’explosion des exportations de travail à façon. Faudrait-il attribuer cette situation à une sous-estimation par l’entreprise de ces flux, ce qui aurait pour effet de gonfler la localisation de ces profits en Irlande ?

Quoi qu’il en soit, le problème de fond provient de l’extraordinaire don d’ubiquité de ces droits de propriété. Qu’est-il arrivé concrètement en 2015 pour provoquer cette extraordinaire hausse du PIB ? Probablement, comme on le disait plus haut, le simple fait qu’un avocat ait déclaré que ces droits sont basés en Irlande. C’est là où la question de la signification de la croissance du PIB se pose : comment une simple déclaration administrative peut-elle provoquer une telle croissance ? De plus, il ne faut pas être grand clerc pour en conclure qu’il y a forcément un autre pays où il devrait y avoir une décroissance symétrique du PIB. Mais le mystère s’épaissit parce qu’aucun statisticien n’est en mesure de savoir où les droits de propriété étaient auparavant déclarés[6]. On en est là aujourd’hui de ces conjectures… Avec un très mauvais goût dans la bouche : que veut dire le PIB dans ces conditions ?

Quelles solutions ?

On comprend donc particulièrement bien le questionnement de Didier Blanchet. Sa conclusion est que l’interprétation du PIB comme un indicateur d’activité est condamnée et qu’il faut se résoudre à ne l’interpréter que comme un indicateur de revenu. En effet, du point de vue du revenu, les + 32 %[7] du PIB irlandais à prix courants en 2015 peuvent tout à fait se comprendre : il est indéniable que des milliards d’euros et/ou de dollars de revenus ont commencé subitement à être transférés vers Dublin dès lors que les droits y ont été enregistrés.

Ma conclusion est sensiblement différente. Elle est triple. D’abord, au risque de paraître vieux jeu, je persiste à croire qu’il y a place pour un indicateur global d’activité pour mesurer la croissance et que cet indicateur doit continuer à s’appeler et être calculé comme le traditionnel PIB en volume. En deuxième lieu, pour calculer une croissance qui ait un sens à partir de cet indicateur, il faut retrouver un peu de bon sens : les flux liés aux royalties et/ou aux purs droits de propriété sont des flux financiers et non des « productions ». L’unité irlandaise qui se déclare propriétaire des droits des actifs intangibles de la multinationale ne « produit » pas des smartphones ! Elle « produit » des services financiers et de gestion de la multinationale. Le design des smartphones est « produit » dans la Silicon Valley et les smartphones physiques sont « produits » en Chine.

Si, pour cela, on est obligé de revenir en arrière sur la capitalisation de la R&D et/ou sur la généralisation du travail à façon « virtuel » du SCN 2008, tant pis ! Comme on l’a vu lors de la mise en place du nouveau système, ces changements n’affectent que le niveau du PIB, pratiquement pas sa variation. Or la croissance n’est pas un concept en niveau mais en variation[8]. En troisième lieu, je pense qu’il faut connecter « l’approche revenu » au RNB et non au PIB. Pourquoi ne pas utiliser ce dernier comme dénominateur des ratios de déficit et de dette plutôt que le PIB ? Didier Blanchet parle de base taxable : le RNB est probablement une meilleure base taxable que le PIB[9]. Ainsi, en reclassifiant, comme le bon sens le réclame, les flux de revenus transférés en Irlande comme des revenus du patrimoine, c’est-à-dire des revenus financiers, et non de la production, on augmentera le RNB, ce qui est tout à fait compréhensible, tout en évitant d’affecter le PIB.

Allant bien au-delà de la conclusion qui reste prudente de Didier Blanchet, certains vont jusqu’à affirmer que dans nos économies mondialisées, calculer un PIB « national » est idiot et qu’on est condamné à calculer un PIB mondial. Ma réponse est catégorique : ce serait une grave démission des statisticiens que de renoncer à calculer un PIB national car c’est un outil essentiel pour la politique économique. Il n’y a pas de gouvernement mondial ; même en Europe, la politique économique ne se fait pas à Bruxelles. Elle reste l’apanage des gouvernements nationaux. Il faut donc préserver cet outil fondamental pour la conduite de nos économies avancées. Le problème est qu’un PIB qui croît de 26 % sans impact sur l’emploi n’est d’aucune utilité pour le gouvernement irlandais. Il faut donc se donner les moyens de lui redonner du sens.

Le PIB et les finances publiques

Cet article se situe dans la continuité du débat ouvert dans les colonnes de Variances par les contributions de Didier Blanchet (« Economie numérique, globalisation : de nouveaux problèmes pour la mesure de la croissance ? ») et François Lequiller (« Les multinationales rendent-elles le PIB obsolète »).

Par François Ecalle, Président de FIPECO

Le PIB est un indicateur très imparfait de la production ou des revenus dans un pays, ce que l’on sait depuis toujours. Les critiques ont été à juste titre renouvelées ces dernières années en raison du développement d’une économie numérique et globalisée qu’il mesure très difficilement. L’augmentation de 26 % du PIB de l’Irlande en 2015, sans doute seulement parce qu’un des GAFA y a soudain logé une partie de ses actifs intangibles, en est une très belle illustration !

Malgré ses nombreux défauts, le PIB n’est cependant pas forcément à jeter dans les poubelles de l’histoire de la comptabilité. Pour prendre sa défense, je vais me placer du point de vue que je connais le mieux, celui de l’analyste et du prévisionniste des finances publiques.

De ce point de vue, le PIB a pour grand avantage de mesurer surtout des transactions sur lesquelles sont assis la plupart des prélèvements obligatoires. En conséquence, l’élasticité du produit de ces prélèvements au PIB, à législation inchangée, est à peu près égale à l’unité en moyenne sur plusieurs années, en France et dans les grands pays développés.

Cette élasticité n’est bien sûr pas unitaire chaque année, notamment parce qu’une partie des prélèvements obligatoires est assise sur des stocks, ou des plus-values, et parce que toutes les composantes du PIB ne sont pas taxées au même taux. Mais, à moyen terme, le PIB est un assez bon indicateur de la capacité d’un pays à prélever des impôts et cotisations sociales. Il est donc justifié de rapporter les agrégats de finances publiques (déficit, dette…) au PIB.

S’agissant de l’Irlande, le produit en euros de l’impôt sur les sociétés a augmenté de 48 % en 2015 puis de 7 % en 2016 et 11 % en 2017 sans changement de son taux (12,5 %). A cet égard, la hausse du PIB irlandais n’est pas totalement fictive. Le taux des prélèvements obligatoires est certes malgré tout passé de 29,6 % en 2014 à 23,8 % en 2015. Cette diminution ne résulte probablement pas de mesures nouvelles de baisse des impôts mais d’une élasticité de ces prélèvements au PIB nettement inférieure à l’unité, ce qui tient vraisemblablement au fait que les bénéfices des sociétés sont moins taxés que les autres composantes du PIB et que les exportations de « travail à façon » ne sont pas du tout taxées.

Si ce GAFA avait logé ses actifs en France, les effets auraient été bien moindres, simplement parce que l’économie française est bien plus grande et diversifiée que celle de l’Irlande. Quelle que soit la mesure de la production ou du revenu national, elle sera toujours beaucoup plus affectée par des événements exceptionnels comme celui-là dans un petit pays que dans un grand.

Cette observation me conduit à penser, sans l’avoir vérifié, que le choix entre le PIB et le RNB est sans doute important pour l’Irlande et le Luxembourg, beaucoup moins pour la France et l’Allemagne, surtout s’il s’agit d’estimer des taux de croissance. Dans ces conditions, même si le RNB est un concept plus pertinent que le PIB, je préfère le statu quo. C’est peut-être le réflexe d’un Français, que les organisations internationales doivent donc nécessairement relativiser, mais la pédagogie sur les sujets de finances publiques est nécessaire et difficile en France. Si on commence à laisser entendre que le ratio dette / RNB est meilleur que dette /PIB, je crains que beaucoup de nos concitoyens en concluent que l’équilibre des comptes publics est un faux problème puisqu’on ne sait pas mesurer l’endettement. Nous avons déjà suffisamment de sujets de débat, par exemple sur le choix entre dette brute et dette nette, pour ne pas en ajouter d’autres si les enjeux sont limités.

[1] Il reste néanmoins incomplet à mes yeux d’un strict point de vue de revenu car il ignore les revenus de plus-values (ou les pertes de moins-values) qui sont exclus par principe du concept de production en comptabilité nationale. Cela avait d’ailleurs choqué Alan Greenspan lorsqu’il s’était aperçu que la comptabilité nationale soustrayait les taxes sur les plus-values du revenu des ménages sans pourtant y ajouter la base taxable, c’est-à-dire les plus-values elles-mêmes !

[2] L’Irlande en bénéficie d’ailleurs grandement, puisque son RNB est sensiblement plus faible que son PIB.

[3] IAS 38.54: Charge all research cost to expense. IAS 38.57: Development costs are capitalised only after technical and commercial feasibility of the asset for sale or use have been established. This means that the enterprise must intend and be able to complete the intangible asset and either use it or sell it and be able to demonstrate how the asset will generate future economic benefits. If an enterprise cannot distinguish the research phase of an internal project to create an intangible asset from the development phase, the enterprise treats the expenditure for that project as if it were incurred in the research phase only.

[4] Soyons clair : il ne s’agit que d’un exemple, ce n’est peut-être pas la spécialité de la multinationale en question en Irlande…

[5] On notera le paradoxe de classer le « travail à façon » dans le commerce international de marchandises…

[6] La rumeur court que ce serait à Jersey (dont le PIB ne fait pas partie du PIB du Royaume Uni). Mais ce doit être une rumeur car Jersey publie lui-même un PIB qui ne baisse pas en 2015…

[7] 32 % à prix courants, 26 % à prix constants.

[8] Les experts des comptes nationaux savent que le « niveau » du PIB en volume est arbitraire. En réalité, le PIB en volume est calculé comme une suite de taux de croissance.

[9] Le RNB serait peut-être encore meilleur comme base taxable si on y ajoutait les plus ou moins-values.

Cet article a le mérite d’aborderun sujet en souffrance depuis des décennies. Mais les analyses, les solutions proposées et les positions défendues révèlent de nombreuses incohérences et misconceptions en matières comptables, économiques et financières voire juridiques. J’ose espérer qu’on peut faire beaucoup mieux avec un peu d’effort à l’ENSAE. !@^@!. A commencer par avoir une definition claire et constante de la territorialité.