Cet article est une version légèrement modifiée d’un Discussion paper publié par Amundi en septembre dernier.

L’essentiel

Après les réformes des années 2000, la pérennité financière du système actuel semble assurée, sous condition de croissance. Elle se ferait néanmoins au détriment du taux de remplacement des salaires par les pensions, et avec un recul du départ en retraite, afin de converger davantage vers les autres pays européens. Mais la complexité du système français demeure.

La réforme dont le chantier a été ouvert en avril 2018 pour aboutir avant fin 2019, semble justifiée par la recherche d’un système simplifié, plus lisible, équitable et universel, mieux adapté aux évolutions individualisées des carrières actuelles.

Cependant, le gouvernement recherchera probablement ainsi un pilotage global des retraites et de son coût social plus aisé et plus souple qu’aujourd’hui.

L’objectif d’amélioration de la compétitivité des entreprises n’est pour l’instant pas formulé par le gouvernement, sauf à travers un volet de capitalisation qui serait introduit, mais fait partie des attentes d’une partie de l’électorat de droite.

Surtout, cette réforme recèlera avant tout la difficulté de convaincre les grands perdants de l’uniformisation que seraient les fonctionnaires, et les régimes spéciaux (SNCF, ENGIE…) alors que la popularité du Président ne cesse de baisser et qu’il est accusé par son électorat de gauche d’avoir surtout mis en œuvre la partie libérale de son programme.

L’objectif d’un régime universel, équitable et lisible, mais toute préoccupation financière a-t-elle vraiment disparu ?

L’objectif du gouvernement annoncé aux partenaires sociaux est un régime universel, par répartition, plus équitable, plus lisible, plus transparent. Le but pour le président semble avant tout de tenir sa promesse de campagne, à savoir que chaque euro cotisé donne le même droit à pension pour tous.

Jean-Paul Delevoye, haut-commissaire chargé de ce chantier, a souligné : « nous avons la chance de ne pas avoir de contrainte budgétaire ». Est-il vrai que l’équilibre du système financier n’est pas en jeu ?

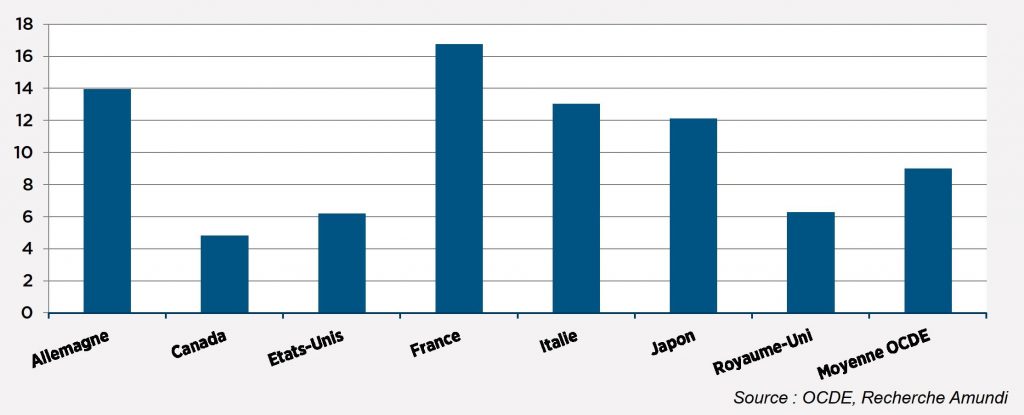

Pourtant l’exécutif vilipendait en mai et juin en public le montant élevé des dépenses sociales. Elles sont comme le montre le graphique ci-après, parmi les plus élevées de l’OCDE. Or les pensions de retraite représentent plus de 80 % de ces dépenses. Il serait probablement plus aisé pour le gouvernement de pouvoir piloter ce montant, ce qui est compliqué aujourd’hui : rigidité de la formule de remplacement du salaire par la retraite, multiplicité des régimes…

Cotisations de sécurité sociale rapportées au PIB en 2015

Il est un fait que le système de retraite français est très complexe. Il comporte une quarantaine de régimes différents, avec chacun ses règles de calcul. Il permet difficilement à l’assuré moyen de s’y retrouver. De plus, il n’apparait plus adapté aux parcours fragmentés des travailleurs actuels, car le parcours professionnel linéaire, où l’affilié n’avait qu’un seul régime de retraite n’est plus la règle. Ainsi la recherche de fluidité dans la mobilité professionnelle, élément qui facilite la flexibilité du marché du travail, doit s’accompagner de la sécurité d’une retraite lisible et équitable pour le salarié. Ce sont là des éléments importants de la « flexisécurité » recherchée par le gouvernement. Ce serait donc cet enjeu que l’exécutif voudrait mettre en valeur, plus que celui de l’équilibre financier ?

Cet enjeu comporte des difficultés majeures, à l’heure où la popularité du Président s’effrite (de 60 % d’opinions favorables lors de son élection à moins de 28 % en novembre).

Le chantier sera long et périlleux socialement. Il a été organisé en plusieurs blocs. Chacun est d’importance pour l’aboutissement de l’ensemble, le dernier recèle la difficulté des régimes spéciaux dont E. Macron avait projeté la disparition lors de son élection.

Le calendrier de la réforme : les textes législatifs et règlementaires précisant les objectifs, l’architecture et le calendrier de la réforme systémique ont été prévus pour 2019 (la loi-cadre a été abandonnée pour éviter le double passage au parlement).

La concertation officielle avec les partenaires sociaux a débuté dans la seconde quinzaine d’avril 2018, et est articulée en 6 blocs thématiques, dont les 3 premiers devraient aboutir à l’été 2019 et les 3 suivants à l’automne 2019, chacun avant leur passage au parlement.

Les trois premiers blocs ont été définis comme suit : le premier sur la définition d’un régime universel où un euro cotisé doit générer les mêmes droits pour tous (périmètre, niveau de couverture, d’assiette et de cotisation), le second vise à la prise en compte des droits non contributifs (maladie, maternité, chômage, pension minimale), le troisième sur les droits familiaux en relation avec l’égalité femmes/ hommes.

Les trois suivants portent sur : les conditions d’ouverture des droits à la retraite avec la recherche de plus de liberté, la spécificité des parcours professionnels et conditions de départs anticipés, enfin, la construction d’un système pérenne et responsable avec les questions de gouvernance, pilotage et transition d’un régime à l’autre.

L’évolution du système de retraite français par répartition [1]et sa situation financière actuelle et prospective :

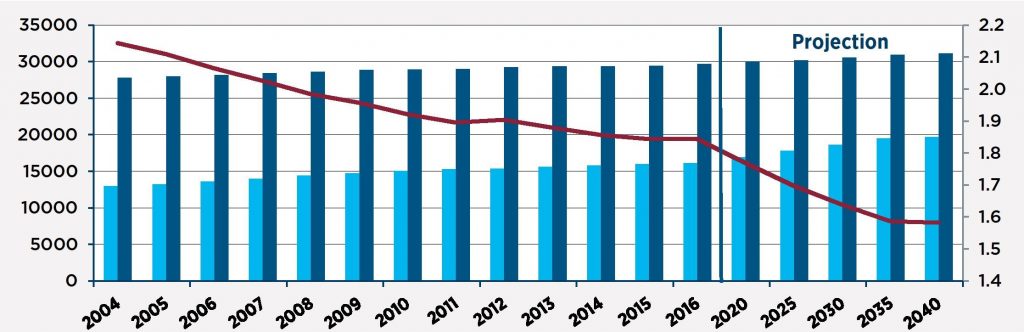

La création du régime de base des retraites date de 1945. De nouveaux droits ont été progressivement intégrés jusque dans les années 1980 (extension des bénéficiaires, abaissement de l’âge de la retraite). La montée en activité de la génération des baby-boomers (1946-1964) a permis de maintenir un ratio cotisants sur retraités élevé, de l’ordre de 4 dans les années 1960 selon le COR [2]. Mais le début du départ à la retraite de cette même génération dès le début des années 2000, a fait fondre progressivement ce taux à 1,8 en 2010 selon le COR, et rendu non soutenable la trajectoire des déficits. Le déficit a ainsi culminé à 30 Mds€ en 2010, soit 1,5 % du PIB [3].

Comparaison du nombre de retraités au nombre d’actifs (INSEE)

Les réformes des années 2000, en repoussant l’âge légal de départ de 60 ans à 62 ans [4] et en allongeant progressivement la durée de cotisation des salariés du privé de 40 ans à 43 ans [5] ont permis de restaurer un meilleur équilibre des régimes de retraite tout en stabilisant les taux de cotisation en dessous de 28 %. En 2017, le déficit était de -1,1 Mds€ [6] soit 0,05 % du PIB.

Le système est donc quasi à l’équilibre aujourd’hui.

Mais quelle situation des retraités et des pensions recèle-t-il ? Et quel est son avenir ?

En représentant moins de 14 % du PIB en 2015, les pensions en France sont 2,5 points au-dessus de la moyenne de la zone euro, et 9 points au-dessus des pays membres de l’UE [7]. Ce taux élevé s’explique à la fois par une meilleure couverture de la population âgée, une des meilleures espérances de vie et par un meilleur pouvoir d’achat global des retraités.

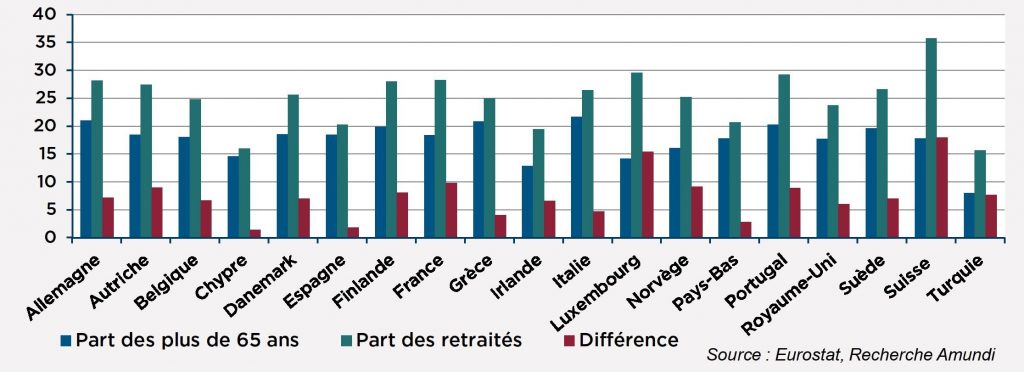

En 2015, le régime français permet d’avoir le taux de couverture par la retraite de la population âgée le plus élevé, après la Suisse et le Luxembourg, comme l’illustre le graphique ci-dessous :

Comparaison du nombre de retraités au nombre de personnes âgées de plus de 65 ans

Les retraités bénéficient en 2014 d’une espérance de vie à la sortie du travail de 25 ans, soit 5 ans plus élevée que la moyenne de l’OCDE [8] (cette espérance de vie est majorée par le calcul effectué qui prend en compte tous les salariés qui sortent de la vie active après 40 ans). La réforme de 2014 visant à allonger la durée de cotisation a pris en compte la hausse de l’espérance de vie jusqu’en 2020. Pourtant pour la première fois, celle-ci est en baisse en 2015, tant pour les hommes que pour les femmes (elle était déjà en baisse pour ces dernières en 2012).

Dans les années 1970, le pouvoir d’achat moyen des retraités était de 20 % à 30 % inférieur à celui des actifs. Il est actuellement proche de celui des actifs [9], ce qui est quasi unique en Europe.

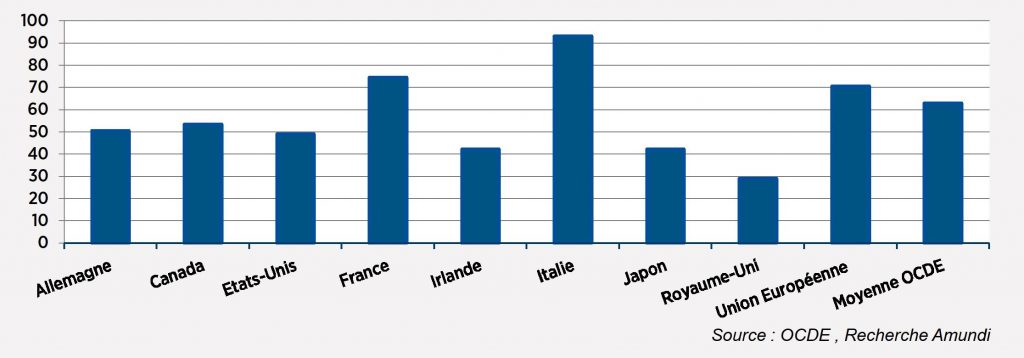

En 2014, le taux de remplacement net futur des pensions en pourcentage du dernier salaire après une carrière complète est de 75 % en 2014 tous régimes confondus, contre 71 % dans l’Union européenne et 63 % dans l’OCDE.

Taux de remplacement net des retraites en 2014

À fin 2014, le taux de pauvreté relatif des personnes âgées est ainsi parmi les plus bas de l’OCDE, et le revenu moyen des personnes âgées de plus de 65 ans le plus élevé de l’OCDE [10]. De plus, la pension brute moyenne est en progression constante dans les années 2000.

Pourtant depuis 1987, les pensions ne sont plus revalorisées selon l’évolution moyenne des salaires, et le sont de moins en moins selon l’inflation. Il se produit donc une érosion progressive du pouvoir d’achat des retraités anciens, de près d’1 % par an actuellement, soit le taux de croissance annuel de la productivité horaire du travail estimé par l’INSEE. En outre, les hausses de la CSG en 2017 et 2018 qui touchent 60 % des retraités devraient également faire baisser ce pouvoir d’achat de 3 % environ.

La hausse de la pension moyenne s’explique par l’entrée en retraite de générations nouvelles de baby-boomers ayant eu de meilleures carrières que les générations de retraités sortantes (celles qui décèdent), dont les femmes retraitées de droit direct plus nombreuses que leurs ainées.

En revanche, le taux de remplacement moyen des pensions par rapport aux salaires est en diminution [11].

Selon l’OCDE, sans nouvelle réforme, le taux de remplacement net futur en pourcentage du dernier salaire après une carrière complète passerait à 55 % d’ici 2050. Ainsi, lors de la fin du passage en retraite des baby-boomers dans les années 2020, qui coïncidera de près avec la fin de la hausse du taux de femmes retraitées de droit direct, le pouvoir d’achat global (ou moyen) devrait refluer sous plusieurs effets : moins d’entrées en retraite de générations ayant eu des carrières de qualité du fait d’une génération plus faible en nombre, mais aussi des effets du chômage et baisse du taux de remplacement.

Selon le COR [12], le système global deviendrait ainsi bénéficiaire dès 2035, ou proche de l’équilibre selon les scénarii.

Le poids des pensions globales devrait refluer de 2,6 points d’ici 2060 à 11,2 % du PIB selon l’INSEE [13], avec des hypothèses de taux de croissance de la productivité du travail allant de 1 % à 1,5 % selon les années. Ainsi, sous réserve de la justesse de ces hypothèses de croissance [14], l’équilibre financier du système serait assuré à long terme, et il ne nécessiterait donc plus d’être modifié sur ce motif.

Mais ces évolutions globales recèlent des disparités, entre les différentes générations de retraités, et entre les différentes catégories socio-professionnelles, même si celles-ci sont moins importantes que parmi les actifs. Le taux moyen de remplacement au fil des générations cache une répartition hétérogène, entre les différents régimes de retraite, entre les niveaux de salaire (c’est pour les nouveaux retraités une fonction décroissante du salaire) et entre les carrières pleines et celles ayant connu des périodes d’interruption (chômage et maternité) [15].

La pension moyenne selon les régimes reflète en partie cette disparité. En 2015, elle était de 1 376 € bruts (ou 1 283 € nets), dont 1 050 € pour les femmes et 1 728 € pour les hommes. Les fonctionnaires touchaient une pension brute moyenne de 2 280 €, les affiliés aux régimes spéciaux de 2 120 €, les affiliés au régime général de 1 220 €, les artisans 710 €, les agriculteurs non-salariés 640 €, les agriculteurs salariés 570 €, et les indépendants 500 €. Le minimum vieillesse était quant à lui de 800 €. En comparaison, le salaire moyen était de 2 250 € et le salaire médian de 1 797 €.

En 2015, selon le COR, le mécanisme de solidarité des retraites est plus efficace que celui appliqué aux actifs. Il réduit l’écart inter-décile [16] de 5,8 en termes de revenus d’activité à 4,1 en matière de pensions.

En 2015, selon l’INSEE, 7,6 % des retraités vivaient en dessous du seuil de pauvreté (établi à 1 008 € mensuels) contre 14,1 % pour les jeunes. Le nombre d’allocataires au minimum vieillesse (800 € en 2015) était en diminution constante de 1948 à 2003, cette réduction s’est toutefois ralentie à partir de 2004.

Malgré un système équilibré, qui permet aux retraités une situation globale favorable, tout en recouvrant des disparités fortes bien qu’inférieures aux actifs, le système de retraite français est l’un des plus compliqué. Il y aurait 42 régimes de retraites [17] et 100 régimes complémentaires, chaque régime ayant son rendement, et des modes de calcul fort différent entre le secteur public et le secteur privé. Le secteur public étant à prestation définie [18] et le secteur privé versant une pension en fonction des cotisations des 25 meilleures années dépendant de paramètres, comme l’espérance de vie.

La multiplicité des caisses de retraite génère un coût de fonctionnement évalué entre 4 et 6 Mds d’€ [19] et une complexité pour les affiliés aux parcours multiples. Or les parcours sont de plus en plus fragmentés, un tiers de la population de 25 à 68 ans est affiliée à au moins 4 régimes [20].

Les évolutions évoquées pour la future réforme

Le gouvernement a pris l’engagement de ne pas toucher à l’âge légal de départ, qui est de 62 ans. Cependant, Jean-Paul Delevoye a également parlé de disparition de la notion de durée grâce au système par points. Les partenaires sociaux souhaitent préserver des bornes d’âge : actuellement, le taux plein appliqué à la pension du privé est réputé acquis à 67 ans, même si la durée de cotisation est inférieure. Il est un fait que la hausse de l’âge effectif du départ en retraite a des effets néfastes sur la branche santé de la Sécurité Sociale, ce qui a donné lieu à un bras de fer récent entre le gouvernement et les partenaires sociaux (patronat et salariat) pour que les arrêts maladie de courte durée ne soient pas pris en charge par les employeurs.

Pendant la campagne, E. Macron avait évoqué le système de compte notionnel. Cependant la majorité ministérielle et les partenaires sociaux préfèrent le système par points, déjà en vigueur actuellement pour les régimes complémentaires. Il permet de se mettre d’accord sur les hypothèses de calcul : productivité, et espérance de vie notamment, et de fixer ainsi la valeur d’achat par les cotisants et de service du point pour les retraités. Il est déjà en vigueur pour la retraite complémentaire des cadres. C’est également le système en vigueur en Allemagne, contrairement à la Suède qui a opté pour le système en compte notionnel.

L’indexation du point se fait depuis la dernière réforme sur l’inflation voire moins et ne prend pas en compte la croissance, comme en Suède (-1 %). Cela génèrerait sur la durée un décalage important par rapport à l’évolution du salaire moyen qui suit la croissance: la pension moyenne estimée à 52,1 % -du salaire moyen brut en 2014 passerait à 35,2 % en 2060 avec une croissance de 1,8 % par an. Ainsi, les retraités n’auraient plus droit au partage du surplus de productivité si ce système n’était pas revu.

Pour unifier le régime, une fusion des régimes de base entre eux et des régimes complémentaires entre eux, privés et publics seraient effectuées puis une fusion pour un unique régime général obligatoire calculé en points. Le régime de base du privé actuellement calculé en annuité serait converti.

La période de référence du calcul de la retraite serait basée sur l’ensemble des salaires, et non plus sur les 6 derniers mois ou les 25 meilleures années. [21] Les avantages des fonctionnaires (bonification, réversion…) seraient supprimés, ce qui représenterait une économie de 2 à 3 Mds € d’ici 2025.

Le taux de cotisation, actuellement à moins de 28 % dans le privé [22], serait unifié et ramené à 20 %, en passant par 25 % dans un premier temps, et le plafond de cotisations pourrait être ramené de 4 PASS [23] à 2 PASS [24]. Cette évolution aurait vocation à améliorer la compétitivité française en matière de coûts salariaux. (En 2016, la France occupe la 5e position des pays de l’UE ayant les coûts horaires les plus élevés avec 36,30 €, alors que l’Allemagne occupe la 8e place avec 33,40 € [25]).

Un volet capitalisation obligatoire (avec un taux de cotisation de 2 %) serait introduit. Il pourrait représenter 2 % du PIB, soit environ 45 Mds€ par an, sous forme de fonds de pension ou d’assurance vie, dont les décisions d’investissement pourraient être pilotées par un conseil de surveillance paritaire syndicat/employeurs, avec l’introduction de critères sociaux et environnementaux dans chaque branche professionnelle. Ce volet pourrait donner lieu à une sortie en capital et pas seulement en rentes. En étant fléché fiscalement vers les entreprises françaises, ces fonds permettraient de les financer en fonds propres et de rénover l’appareil productif français, dont l’âge est le double de l’appareil productif allemand.

Il y aurait une période de transition entre l’ancien et le nouveau régime, qui ne toucherait pas les personnes à 4 ou 5 ans de la retraite, ni les retraités actuels (engagement du gouvernement). Cependant, rien n’est encore tranché. Plusieurs difficultés restent à surmonter.

Les difficultés

Elles sont d’ordre technique, financier et/ou social.

- Celles qui sont d’ordre technique ne remettront probablement pas en cause l’aboutissement de la réforme mais impacteront sa mise en œuvre : une bascule progressive nécessite soit la connaissance de l’historique de l’affilié, soit un calcul de maintien des droits acquis avec des hypothèses, notamment sur l’espérance de vie (calcul appelé « cristallisation »), ainsi que les moyens humains et techniques de gestion de deux systèmes.

- Les transferts financiers éventuels entre l’État et les régimes devraient être neutres pour ces derniers : La différence entre les cotisations payées par les agents publics ayant basculé au régime général et les retraites payées serait compensée par l’État, et ce déficit serait progressivement éteint.

- Il faut en effet faire taire les craintes d’une éventuelle « spoliation par l’État » des réserves des régimes actuels existants, comme pour les 60 Mds€ de l’Agirc-Arrco [26].

- Les cotisations sont très hétérogènes entre le privé, le public et les artisans, agriculteurs, commerçants… Les indépendants ne payent pas la part patronale, mais les pensions sont calculées sur les cotisations effectivement versées.

- Deux difficultés d’ordre social constituent des enjeux forts pour le succès de la réforme. Il est de limiter ou convaincre les perdants de la bascule vers un système unifié :

Les fonctionnaires toucheraient en moyenne 21 % de moins sur leur pension, hors prime, et 7 % de moins avec les primes. La prise en compte des primes n’ayant pas donné lieu à cotisation permettrait de minimiser les variations, mais cela cache des disparités, comme pour les enseignants qui ne bénéficient pas de primes.

La question des régimes spéciaux (cheminots, gaziers…) ne sera abordée qu’en seconde partie, pourtant, sa disparition évoquée fait déjà débat. Une compensation pourrait être recherchée par la création de caisses spécifiques servant à maintenir ces avantages catégoriels, mais dont le financement serait exclusivement assuré au niveau de la catégorie ou de l’industrie et pas au niveau global (exemple « Caisse nationale des industries électriques et gazières »).

Certains syndicats s’opposent à la réforme. Ils craignent la baisse des retraites, et pensent qu’il s’agit d’une réforme qui viserait à individualiser les droits à la retraite plus qu’à faire jouer la solidarité.

Pourtant, d’une part, la décroissance du taux de remplacement moyen vis-à-vis du salaire est programmée dans le système actuel, et d’autre part l’érosion de la pension des retraités anciens vis-à-vis du salaire moyen également, notamment du fait d’une revalorisation de la pension inférieure ou égale à l’inflation.

Certes, des cotisations retraites révisées en baisse, au moins pour certaines catégories socioprofessionnelles (à 20 % en cible en proposition par un Think Tank de l’Assemblée), pourraient conduire à la baisse des pensions de ces mêmes catégories pour respecter l’équilibre financier de l’ensemble et l’équité. Mais à ce stade un tel objectif n’est pas mis en avant par le gouvernement, même s’il est porté par son électorat de droite.

Afin de surmonter ces difficultés, le gouvernement, ouvre une large consultation, avec les syndicats, les partis politiques et les Français. Jean-Paul Delevoye, chargé de conduire le dossier, a promis « une consultation permanente avec l’ensemble des partis politiques ». Ainsi, depuis le 31 mai une concertation publique a été ouverte aux Français via une plateforme interactive [27].

Le Président pourrait intervenir lui-même en février ou mars 2019 pour expliquer la réforme aux Français.

1 Dans le système par répartition, les cotisations des travailleurs payent les pensions des retraités

2 Conseil d’Orientation des Retraites

3 Régimes généraux et Fonds de Solidarité Vieillesse

4 Loi du 9 novembre 2010

5 De 40 ans à 41 ans par la Loi du 21 août 2003, puis à 43 ans en cible en 2035 par la Loi du 20 janvier 2014

6 Données de la Sécurité sociale incluant le régime de base et le Fonds de Solidarité vieillesse

7 Selon Eurostat

8 « Panorama des pensions 2017 » de l’OCDE

9 Études du Conseil d’Orientation des Retraites

10 « Panorama des pensions 2017 » de l’OCDE

11 « Étude & Résultats », Drees, juillet 2015, numéro 0926

12 Conseil d’Orientation des Retraites « Évolution et perspectives des retraites en France », juin 2017

13 INSEE Analyses n°21 août 2015

14 La fécondité est en outre chiffrée à 1,95 enfant par femme et le solde migratoire à 70 000 par an

15 « Etude & Résultats », Drees, juillet 2015, numéro 0926

16 Rapport entre les pensions des 10 % les plus riches et des 10 % les plus pauvres

17 Selon le HCRR : Haut-Commissariat à la Réforme des Retraites chargé de piloter le projet

18 75 % du salaire mensuel brut des 6 derniers mois en cas de carrière complète et hors primes

19 GIP ou Accenture

20 INSEE

21 Régimes de base respectifs du public et du privé

22 Les taux de cotisation du public sont progressivement harmonisés sur ceux du privé jusqu’en 2020

23 Plafond annuel de la Sécurité Sociale ; 1 PASS mensuel = 3311 € bruts mensuels

24 Proposé par l’IFRAP Fondation pour la Recherche sur les administrations et les politiques publiques

25 Emploi, chômage, revenus du travail, édition 2017 – Insee Références

26 Retraite complémentaire des salariés cadres du privé

27 https://participez.reforme-retraite.gouv.fr/blog/lancement-du-dispositif-de-participation- citoyenne

D’où vient la proposition de réforme présentée ici ? La baisse de 28 à 22% du taux de cotisations provoquerait à terme une baisse de 22% du niveau relatif des retraites qui s’ajouterait à celle de 24% déjà prévue, de sorte que le niveau de vie relatif des retraités baisserait de 40%. C’est le rêve fou des libéraux…