Le référendum sur le Brexit a une nouvelle fois fait apparaître une situation extrêmement tendue où les sondages ont été la veille du vote très proches du 50/50 (hors ‘Undecided’). Cette configuration semble se généraliser dans tous les votes britanniques mais aussi dans tous les pays démocratiques : c’est le dilemme du 50/50. Il crée un stress maximal sur les organismes de sondage puisque les marges d’erreur, qui sont fonction de l’inverse de la racine carrée de l’échantillon, ne pourraient être réduites qu’au prix d’une explosion des effectifs sondés, ce qui apparaît irréaliste compte tenu des contraintes de coût et de temps.

Dans cette situation, la prévision doit s’appuyer sur l’analyse de la tendance, mais les sondeurs sont démunis pour la déterminer : sur quelle période de temps l’observer (un an, un mois, une semaine ?), comment la distinguer du bruit, quelle est sa vigueur, sur quelle série chronologique la rechercher (un cabinet de sondage cherchera à privilégier ses propres sondages, perdant ainsi l’information qui résulte d’une moyenne de sondages établis par plusieurs cabinets, indépendamment les uns des autres).

La prévision a pu aussi être tentée de s’appuyer sur les cotes fournies par les bookmakers dont sont particulièrement friands nos voisins anglais : l’argument est qu’à partir du moment où de l’argent est en jeu, la prévision serait plus sérieuse qu’une réponse ‘gratuite’ à un institut de sondage.

Les marchés financiers, autre temple de l’argent, seraient également susceptibles de fournir une prévision de qualité : les acteurs sont intéressés à chercher une information solide, peuvent y mettre des moyens importants et restituent cette information à travers leurs opérations. On récolterait ainsi une prévision de qualité en regardant le comportement des actifs financiers. Si, dans le cas du Brexit, le Sterling montait le jour du vote (ou les indices boursiers), on récolterait ainsi le fruit du travail des acteurs financiers.

La thèse de cet article est la suivante :

- Les sondages restent le meilleur outil de prévision. Mais les instituts doivent importer de nouvelles méthodes d’analyse de tendance, dont les modèles élaborés sur les marchés financiers. L’hypothèse centrale est que les comportements de vote ou les comportements d’achat ou de vente sur les marchés sont semblables. Et que les marchés financiers où l’on dispose d’une énorme quantité de données permettent de créer des modèles plus solides que les élections dans lesquelles le nombre de cas où le dilemme 50/50 s’est produit, reste restreint. La société Prg Trading a développé à partir des marchés, un modèle d’analyse de tendance dit le ‘Convexity Trading’ qui s’est révélé particulièrement adapté au cas du Brexit.

- Les ‘Trackers’ de sondages (série chronologique établie en faisant la moyenne des sondages les plus récents) sont des séries synthétiques extrêmement pertinentes pour apprécier la tendance. L’analyse de la tendance sur ces ‘Trackers’ ne pourra toutefois être conduite que par un organisme transversal aux différents cabinets.

- La prévision des Bookmakers souffre de trois faiblesses : la population des parieurs est biaisée, la technique du pari biaise la cote et surtout les volumes sont faibles et facilement manipulables. Dans le cas du Brexit, le 23 juin, jour du vote, la cotation du Leave était de 5/1 chez le bookmaker PaddyPower (probabilité de 20 % pour le Leave).

- Les marchés financiers se sont également trompés dans leurs prévisions et sont partis dans le mauvais sens le jour de l’élection. Loin d’apporter une nouvelle information de qualité, ils ont été le réceptacle des émotions.

- Le système anglais d’auto-gouvernance par la profession des sondeurs n’est pas parfait. Le dernier sondage publié l’a été le 23 juin, jour de l’élection, par le cabinet Populus. Il donnait le Remain gagnant avec 55 % des votes (pour un échantillon de 4700 sondés, ce sondage intégrait une marge d’erreur théorique de 1,5 %, il établissait comme ‘quasi sûre’ la victoire du Remain) et tranchait nettement avec les sondages précédents. Ce sondage, replacé dans son contexte, a vraisemblablement induit les acteurs dans l’erreur. A-t-il été volontairement manipulé ? La question est posée.

Les principes du Convexity Trading

Nous avons sur les marchés deux disciplines qui s’intéressent aux trajectoires suivies par les cours : la théorie des options qui repose sur l’hypothèse que les mouvements sont browniens (même probabilité de hausse et de baisse en supposant les taux d’intérêt nuls) et l’analyse technique qui raisonne sur les formes géométriques des cours et cherche à reconnaître des ‘Patterns’ (configurations qui se répètent). A priori ces deux disciplines aboutissent à des résultats inconciliables : l’hypothèse du mouvement brownien rend illusoire la recherche de Patterns récurrents.

Aucune de ces deux disciplines n’est parfaite : la théorie des options suppose la stabilité de la volatilité (ce qui n’est pas le cas) et l’analyse technique ne sait pas répondre à la question de la réflexivité : que se passerait-il si tout le monde connaissait les Patterns ? Resteraient-ils stables ?

Nous nous sommes intéressés aux situations qui traduisent un mouvement de volatilité (la volatilité se mesure comme l’écart type des rendements du cours) et principalement aux hausses de volatilité. Avec la question : les mouvements de hausse de volatilité se produisent-ils suivant des configurations géométriques qui se répètent ?

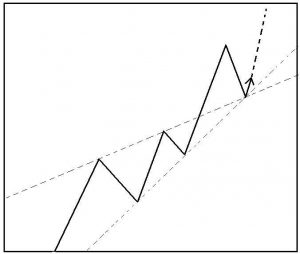

Nous observons par ailleurs que les cours se situent souvent dans une plage (‘range’ ) dans laquelle ils oscillent, cette plage peut se dessiner par deux droites parallèles qui les encadrent.

On observe également que les mécanismes de sortie de cette plage peuvent se faire en préparant une trajectoire pentue de façon à faire apparaître un biseau et en mettant en place une accélération qui se traduit par une hausse de la volatilité. Lorsque le dépassement est significatif (nous nous sommes fixé le seuil de 4 écarts types), on considère qu’il y a un changement de régime du marché et qu’il a mis en place une convexité. Le cours bénéficie ensuite d’une inertie : il est rare qu’après avoir mis en place cette convexité, il l’invalide.

Le signal d’achat apparaît alors à l’occasion d’un ‘pull back’ (retour sur la base de la rupture.).

Le graphique ci-dessous illustre ce pattern :

Les exemples de cette configuration sur les marchés sont nombreux, le graphique ci-dessous donne la performance relative de l’or versus l’indice boursier italien (l’indice Mib).

Quelle interprétation donner à ce Pattern ? La plus intuitive est que la plage de variation correspond à une indécision du marché, jusqu’à ce qu’un mouvement de cristallisation du consensus se mette en place. Et lorsque ce mouvement s’est opéré, il bénéficie d’une inertie : il ne sera pas invalidé par un ‘Newsflow’ négatif. Au contraire ce ‘ Newsflow’ fournira un ‘Pull back’ (retour sur la tendance) qui sera l’opportunité pour prendre la position. Ce pattern a le mérite de la simplicité : il permet de calibrer facilement les changements de régime.

A PRG Trading, nous avons construit une matrice de 4000 indices boursiers qui vise à représenter l’économie mondiale suivant une grille secteur/géographie. Nous cherchons à repérer ces changements de régime sur un sous-ensemble de la matrice et notamment les effets de ‘tâche d’huile’, lorsque le changement de régime se propage de secteur en secteur et de géographie en géographie.

A titre d’exemple, en 2008, on a observé la mise en œuvre de ces ruptures de régime suivant la chronologie suivante :

- Mars 2006 sur le secteur US Home Construction.

- Fin 2006 : Tout le secteur de la distribution US spécialisée sur l’immobilier met en place le signal, dont le titre Home Depot.

- Mai 2007, c’est le tour du secteur Furnishing US, puis le secteur Real Estate US, ses différents compartiments mettant en place le signal, segment par segment.

- C’est au tour des différents compartiments du secteur financier américain de mettre en place le signal à l’automne 2007.

Ainsi début 2008, 50 secteurs américains sur les 4000 ont mis en place la tache d’huile du signal de convexité. On a là une tache d’huile profonde, ciblée : elle ne fournit pas l’information de la catastrophe de 2008, mais elle suggère un gros problème dans l’immobilier américain qui se propage à l’ensemble du secteur financier.

Retour sur le Brexit : le contexte des sondages britanniques

Sur les deux dernières années, trois élections majeures ont eu lieu au Royaume Uni : le référendum sur l’indépendance de l’Ecosse (les Ecossais ont voté le 18 septembre 2014), les élections générales le 7 Mai 2015 et le référendum le 23 Juin 2016.

Sur le référendum sur l’indépendance écossaise, les sondages ont prévu correctement le résultat, sans en saisir toutefois l’ampleur. Les 5 derniers sondages donnaient une moyenne de 49,2 % pour le No (à l’indépendance) et 45 % pour le Yes, le solde des sondés (5.8 %) étant ‘Undecided’. Le résultat a été 55,3 % pour le No et 44,7 % pour le Yes.

Sur l’élection générale de Mai 2015, 5 principaux partis se partageaient les voix : Labour, Conservative, Liberal, Ukip et Green. La moyenne des 11 derniers sondages donnaient 34 (contre 37,8 obtenus lors du vote) aux conservateurs, 33 au Labour (contre 31,2 obtenus), 9 au Liberal (8,1 obtenus), 12,5 à l’Ukip (12,9 obtenus) et 4,9 au Green (3,8 obtenu). On était très proche du dilemme 50/50, les scores du Labor et des conservateurs étant très proches. Concernant les Conservateurs, l’erreur a largement dépassé l’intervalle de confiance à 95 % (inférieur à 2 % pour un échantillon moyen 6000 personnes). On a considéré que l’erreur commise par les organismes de sondage à cette élection était la plus grosse erreur commise depuis 1992 (où le succès du Conservative Party n’avait pas été anticipé par les sondages qui prévoyaient un ‘Hung Parliament’, un Parlement sans majorité). Une explication retenue de cette erreur est le caractère réflexif des sondages : une part importante des électeurs (49 % d’après le cabinet FTI Consulting dans un sondage publié en février 2015) adaptent leur vote compte tenu de la lecture fournie par les sondages.

Le cabinet Populus qui s’était largement trompé, en déduisit dans son analyse post mortem que les électeurs indécis reviennent à leur amour d’antan : confrontés à l’urne, ils renouvellent leur dernier vote. Et qu’un redressement réattribuant les électeurs indécis en fonction de leur dernier vote aurait permis de prévoir correctement le scrutin de 2015. Cette analyse qu’il appliquera en juin 2016, le conduira à une nouvelle lourde erreur lors du vote sur le Brexit.

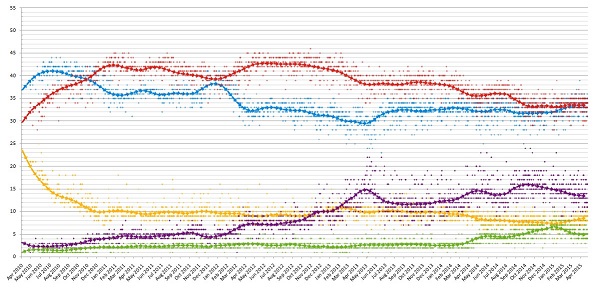

Le Tracker fourni par Wikipedia et reproduit ci-dessous dans sa page sur le comportement des sondages pendant l’élection de 2015, suggère une anticorrélation forte entre les électeurs de l’Ukip et du Conservative Party. La base d’électeurs serait ainsi identique, une baisse pour l’Ukip renforçant les Conservateurs et vice versa. On peut trouver logique que sur une élection qui vise à former une majorité, le caractère contestataire de l’Ukip se soit effacé devant le vote utile. Le vote sur le Brexit sera une toute autre histoire et Populus, en voulant corriger son erreur, va faire une erreur encore plus grande dans ses techniques de redressement.

Bleu : Conservateur Violet : Ukip

Rouge : labour Vert : Greens

Jaune : Liberal Democrats

By Impru20 at English Wikipedia, CC BY-SA 3.0, https://commons.wikimedia.org/w/index.php?curid=30969291

Le Convexity Trading appliqué au Brexit

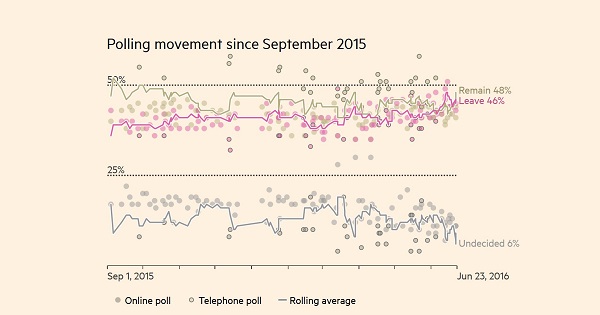

Le graphique de base est le Tracker publié par le Financial Times sur la période de septembre 2015 à juin 2016 reproduit ci-dessous :

Ce Tracker est construit en prenant les 7 derniers sondages, en éliminant l’extrême sur le Leave et sur le Remain et en calculant la moyenne pondérée des cinq restants. Les coefficients de pondération donnent plus de poids aux sondages les plus récents.

Cet indice a une cohérence : Le Leave (courbe rose) se trouve dans une bande 40/45 pendant 9 mois et le Remain (courbe marron) dans la bande 45/50 pendant la même période. Il n’y a pas de mouvement de convexité jusqu’en juin 2016. Même dans ses meilleurs moments, le Remain ne parvient pas à franchir la borne des 50. La négociation sur le ‘Special Status’ en février 2016 entre D. Cameron et les instances européennes, négociation dont D. Cameron se félicite des résultats, amène le Remain sur la borne supérieure mais ne crée pas le mouvement de convexité. Le Remain s’effrite ensuite et revient sur sa borne basse.

Début juin 2016 le Leave met en place le mouvement de convexité : hausse de la volatilité, préparation du mouvement avec le biseau. L’assassinat de Jo Cox, député travailliste pro Remain le 16 juin et le choc qu’il génère amènent le pull-back sur l’intersection du haut du canal précédent et le bas du biseau, situation qu’on appelle une situation de Double-Lock (double verrouillage).

La théorie du Convexity Trading considère qu’on a une tendance forte, qui s’est cristallisée début juin et qui sera très difficilement invalidée. Or le jour de l’élection, l’indice du Leave est revenu pile sur la zone du 50/50. La seule façon de prévoir l’issue est alors de déterminer quelle est la tendance, ce à quoi la théorie de la convexité nous apporte la réponse.

Notons aussi l’anticorrélation proche de 1 entre les ‘Undecided’ et le ‘Leave’. A partir du premier juin 2016, les deux courbes sont inverses.

Les Bookmakers : raisons d’une fausse cotation

Le jour du vote, le 23 juin, le bookmaker Paddy Power cotait le Leave 5/1 soit une probabilité de 20 %.

Ce faisant, les bookmakers suivaient l’opinion générale : lorsqu’on demandait aux sondés qui allait gagner du Remain et du Leave, une forte majorité s’est toujours prononcée pour le Remain. Mais l’ampleur de la probabilité implicite surprend : si 60 % des électeurs pensaient que le Remain l’emporterait, on est loin des 80 % issus de la cote 5/1.

Le premier biais des bookmakers est ainsi de nature commerciale : le montant des paris étant faible (disons 10 gbp), jouer le Remain avec une probabilité de 50 % de chance permettrait au gagnant de juste doubler sa mise. Ce qui ne fait pas rêver. Les parieurs seront moins nombreux que sur des cotes élevées. L’exemple ci-dessous où l’on peut parier sur 13 couleurs différentes du chapeau de la reine lors de la course d’Ascot donne une cote de 12/1, l’ampleur de la cote et l’espoir de gagner 12 fois sa mise sont des arguments commerciaux forts pour encourager les paris.

Par ailleurs les volumes des paris sont faibles. Par comparaison avec les marchés, leur profondeur est dérisoire. On a estimé à 20m GBP, le volume total des paris sur le Brexit. Peu profond signifie manipulable. Zola dans son roman l’Argent décrit une manipulation de marché où les bookmakers auraient été remplacés par la bourse de Lyon, qui clôturait avant la bourse de Paris et dont l’information (équilibrée ou déséquilibrée) était susceptible de créer la tendance à Paris dans une situation indécise. Saccard, le « héros » du roman, fait monter la bourse de Lyon par des achats en sous-main, de façon à frapper les esprits à Paris au moment décisif.

Enfin la population des parieurs est biaisée : elle ne fournit pas un portrait représentatif de la population du Royaume Uni. Si à la différence des sondages, ils ne révèlent pas leur vote, mais leur estimation du résultat, ils n’ont pas la possibilité d’acquérir une information nouvelle.

Les marchés financiers, réceptacles des émotions (ou des manipulations ?)

Les marchés ont connu l’un de leurs plus violents contrepieds de leur histoire les 23 et 24 Juin. Ils étaient partis dans le mauvais sens, laissant supposer qu’ils tenaient une information sur le résultat et que cette information était le succès du Remain. Les leviers sur ce contrepied ont été exceptionnels : sur des options très courtes en dehors de la monnaie sur la parité GBP/USD, ils ont été de plus de 100, de 30 sur le Cac.

Pourquoi se sont-ils ainsi trompés ? On a deux hypothèses : l’émotivité et la manipulation.

Sur l’émotivité, la tendance à la hausse des marchés s’est accentuée à partir du 16 Juin (date de l’assassinat de Jo Cox et du retournement des sondages) et s’est emballée le 23, jour où le cabinet Populus sort un sondage 55/45 en faveur du Remain et aussi jour de l’élection.

La corrélation entre le comportement des marchés et le mouvement des sondages semble écarter la thèse de la manipulation, sauf à considérer les sondages eux-mêmes manipulés.

En tout état de cause, les marchés n’ont pas apporté d’information nouvelle et de qualité.

Le cas Populus

Le cabinet Populus qui a l’habitude de fournir les ultimes sondages a réussi à se tromper deux fois : aux élections générales (comme les autres cabinets) et aux élections sur le Brexit (très au-delà des autres).

Il explique ses erreurs sur son site par ses voltefaces sur ses techniques de redressement : après s’être trompé en 2015 sur l’arbitrage Ukip/Conservateur (aux dépens des conservateurs), il a changé sa technique de redressement (en considérant que les personnes concernées se rallieront à leur dernier vote), alors que cette fois-ci la dimension contestatrice l’emportait.

Il est en tout cas très probable que le rally final des marchés le 23/6 est attribuable au sondage sans nuance de Populus en faveur de Remain.

En conclusion

Au cours de la campagne du Brexit, et notamment lors de ses derniers jours, plusieurs commentateurs ont accordé une large audience aux pronostics implicites ou explicites venant des marchés ou des bookmakers.

Ces références se sont révélées peu pertinentes. Les marchés s’avérant être au mieux à la remorque des sondages, et au pire, devant les enjeux financiers, être tentés de les manipuler. Sans apporter d’information propre de qualité.

Quant aux bookmakers, leurs traditions et leur mode de fonctionnement en font des acteurs anecdotiques, dont la production ne doit être prise que pour ce qu’elle est : un pari non éclairé.

En revanche, les sondages restent la seule source d’information réelle. Mais ils sont confrontés à un défi de taille, du fait du dilemme du 50/50, du fait de la réflexivité qui semble s’installer entre les résultats des sondages et les décisions de vote.

La série des Trackers fournit une information de qualité : elle élimine les excès, elle permet de comprendre les tendances et les enjeux. L’anticorrélation entre le vote Leave et le vote Undecided qui apparaît sur le Tracker FT lors du Brexit, de même que l’anticorrélation entre le vote Ukip et le vote conservateur lors des élections générales de 2015 fournissent des clés essentielles sur la mesure des enjeux et sur la prévision.

Reste la situation où le rendu final est proche du 50/50, ou dans la marge d’erreur. Les méthodes d’analyse de tendance qui sont le pain quotidien des acteurs de marché deviennent alors extrêmement utiles.

Antoine Paille (ENSAE 1977)

Fondateur de Commerz Financial Products

Ceo de Pattern Recognition Global trading (PRG Trading)

Commentaires récents