Il existe dans de nombreux pays, dont la France, une tradition d’intervention privée dans le financement des infrastructures publiques. Certains font remonter cette pratique aux Romains (l’aqueduc du Pont du Gard), d’autres, moins ambitieux, au Canal du Midi ou encore au financement du réseau ferroviaire au XIXème siècle.

Force est de constater que celle-ci a connu un renouveau à compter du début des années 1990 de par le monde, dans le prolongement de la vague libérale des années 1980 et la privatisation des services collectifs[1].

Genèse d’un marché

Cette évolution réglementaire a donné naissance à un nouveau marché de l’investissement privé, qui vient compléter le triptyque des classes d’actifs non cotées, entre immobilier et capital investissement. Sont ainsi nées, concomitamment à la multiplication des opportunités de financement, des activités de gestion financière dédiées aux infrastructures. Sociétés de gestion de fonds spécialisés et institutionnels interviennent désormais régulièrement en fonds propres dans les projets aux côtés des sponsors industriels.

L’Australie a été le marché pionnier de cette évolution avec la création de fonds d’investissement spécialisés il y a plus de 30 ans ciblant les « poches profondes » des fonds de pension domestiques (superannuation funds). Les institutionnels canadiens et gérants britanniques leur ont emboité le pas tout au long de la décennie 1990. En France, le premier fonds d’investissement d’initiative entrepreneuriale dédié à la classe d’actifs a été créé en 2005. Les premières allocations institutionnelles datent de la même période, essentiellement portées par les compagnies d’assurance.

Le début de la décennie a vu l’émergence d’un nouveau segment produit : la dette d’infrastructures (sous forme de placements privés ou de prêts). L’essor de ce marché peut s’analyser comme une conséquence de la grande crise financière de 2008. Celle-ci a en effet engendré :

- les politiques non conventionnelles des banques centrales, qui ont contribué à la baisse des taux d’intérêt aux Etats-Unis et en zone euro et à ainsi assécher les sources traditionnelles de rendement pour les institutionnels ;

- la refonte progressive des circuits de financement en Europe (à la faveur du mouvement généralisé de « deleveraging» bancaire) favorisant l’intervention des institutionnels et gérants d’actifs dans des opérations de financement traditionnellement dévolues aux intermédiaires bancaires[2].

Ainsi, le transfert croissant par les établissements de crédit de leurs engagements de long terme reflète à la fois les contraintes réglementaires auxquelles ils sont soumis (mobilisation de fonds propres, ratio de liquidité) et la recherche de rendement des institutionnels dans un environnement de taux d’intérêt réel négatif sur les obligations souveraines.

Une classe d’actifs adaptée aux passifs institutionnels de long terme

La classe d’actifs des infrastructures offre des caractéristiques particulièrement attrayantes pour les investisseurs de long terme :

- financement d’actifs réels en situation monopolistique ou essentiels à la collectivité (transports, énergie, télécommunications, bâtiments publics tels que des établissements de santé, pénitentiaires, scolaires…) présentant un risque de performance économique maitrisé ;

- génération de flux de trésorerie réguliers et stables sur le (très) long terme (partiellement) sécurisés au travers de contrats avec la puissance publique[3] en adéquation avec les passifs gérés par les institutions (ex : engagements de retraite) ;

- une indexation des rendements à l’inflation liée aux formules tarifaires régulées s’appliquant aux actifs ;

- un traitement réglementaire optimisé (charge en capital réduite) pour les institutionnels soumis à Solvabilité II (assureurs européens).

Par ailleurs, de par le rôle central que jouent les infrastructures dans le développement économique et sociétal, cette classe d’actifs entre naturellement en résonance avec les préoccupations extra-financières croissantes des institutions (article 173 de la Loi de transition énergétique et écologique).

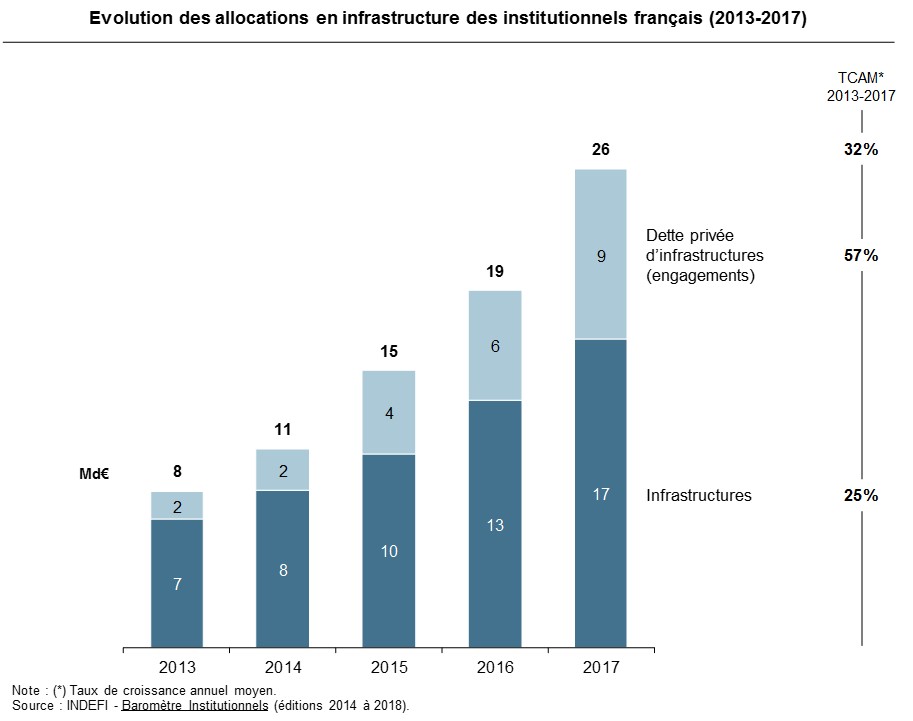

Ainsi, en France, l’allocation des institutionnels dans la classe d’actifs s’est inscrite en progression régulière au cours des cinq dernières années. Fin 2017, on comptabilise plus de 25 Md€ d’engagements (les deux tiers en fonds propres, le reste en dette). Ce montant représente moins de 1% des actifs gérés par ces derniers, ce qui reste somme toute modeste par rapport aux constatations que l’on peut effectuer dans d’autres pays (Australie, Canada notamment) où les allocations peuvent atteindre plus de 5% des investissements.

Les allocations font la part belle au segment dit brownfield[4], qui représente plus de 80% des engagements, en capital comme en dette. Les investisseurs ont tendance à privilégier ce secteur des infrastructures dans la mesure où ils le perçoivent généralement comme moins risqué que le segment des nouveaux projets (dit greenfield) :

- les actifs existant produisent déjà des cash-flows et évitent ainsi à l’investisseur de subir une période de courbe en J propre aux nouveaux actifs en phase de développement et de construction ;

- ils offrent, par définition, un historique de performance et donc une meilleure visibilité, permettant d’appréhender les risques du business plan plus facilement. C’est notamment le cas du risque de construction, qui est généralement (très) limité dans le brownfield (à des travaux de réhabilitation).

En revanche, les niveaux de levier d’endettement pratiqués dans le brownfield sont sans commune mesure avec le greenfield et peuvent s’avérer désastreux pour l’investisseur en cas de retournement de conjoncture pour les actifs soumis à des risques de volume (ex : autoroute, aéroport…) ou d’échéance de refinancement, comme on a pu le constater dans la période d’immédiat après-crise.

Une classe d’actifs à la croisée des chemins

A l’instar de toutes les activités d’investissement non coté, le « nerf de la guerre » en infrastructures est aujourd’hui plus que jamais l’origination d’opportunités d’investissement, dans un marché qui a largement bénéficié d’une abondance de liquidités depuis plusieurs années. Ce constat s’applique aussi bien aux segments produits de capital et de dette.

Pour le marché de l’investissement en fonds propres, on anticipe une polarisation progressive du marché de l’investissement dans les infrastructures (le « grand schisme »).

Un premier segment (dit « core infrastructure ») recouvre les stratégies d’investissement privilégiant des objets régulés standards. Ceux-ci offrent des perspectives de rendement de moins en moins attrayantes. Il se caractérise par une intervention en direct croissante des grandes institutions (fonds souverains, assureurs, fonds de pension internationaux), c’est-à-dire sans l’intermédiation de gestionnaires spécialisés. Ces investisseurs entrent de facto en concurrence frontale avec leurs fournisseurs historiques dans le domaine des infrastructures, les sociétés de gestion, tout en étant plus compétitifs du fait d’un coût du capital inférieur. Ce segment pourrait connaitre un destin proche de celui de l’immobilier où institutionnels et sociétés de gestion coopèrent au travers de formats souples (club deals, co-investissements) sans passer nécessairement par le biais de véhicules collectifs gérés.

Un deuxième segment regroupe les investisseurs ciblant des entreprises actives dans les marchés de l’infrastructure ou des secteurs connexes, ou bien des objets partageant certaines caractéristiques des actifs d’infrastructure (stabilité des cash-flows, duration longue, etc.) Dans ce segment, on retrouve essentiellement des sociétés de gestion (et notamment celles qui gèrent des fonds brownfield) qui, face à l’assèchement des opportunités d’investissement dans l’univers « core », ont tendance à élargir leur périmètre d’investissement pour accélérer leur déploiement. De plus en plus interviennent dans des opérations qui s’apparentent à des LBO, au risque de dénaturer partiellement la promesse à leurs souscripteurs (phénomène dit de style drift). Ce deuxième segment (« value added ») converge avec le private equity classique. En témoignent les formats d’investissement (fonds fermés), les horizons de détention des actifs (typiquement inférieurs à 10 ans), les pratiques financières (recours systématique à l’effet de levier, aux dividend recaps[5]) et le maintien de structures de rémunération élevées (aussi bien au niveau des commissions de gestion que des frais de surperformance).

En dette, l’enjeu actuel consiste à démontrer l’attrait relatif de la classe d’actifs dans un environnement macroéconomique marqué par la perspective d’un changement de cycle monétaire, qui participerait de la « normalisation » des sources de rendement et du retour en grâce des placements obligataires traditionnels.

Indépendamment de cette considération de « valeur relative » propre au cycle du crédit, qui pourrait inciter les investisseurs à revenir vers des instruments plus traditionnels (obligations souveraines, bancaires et d’entreprises), il convient de constater que pour nombre de grands investisseurs ces actifs font désormais partie intégrante (et croissante) de leur allocation stratégique et de leur programme de diversification obligataire. A ce titre, ils ne sont pas nécessairement condamnés à disparaitre du radar de l’investissement institutionnel, même dans un scénario de remontée des taux d’intérêt, aujourd’hui largement anticipé.

[1] De manière assez paradoxale, les Etats-Unis sont largement restés à l’écart de ce mouvement, ayant préservé une tradition solidement ancrée de financement public des infrastructures. La mandature de D. Trump est censée faire évoluer cette approche historique au travers de grands programmes d’équipement public et d’un recours substantiel à l’investissement privé.

[2] Le décret n°2016-1587 du 24 novembre 2016 en France fixe par exemple les conditions d’octroi de prêts aux entreprises par les fonds d’investissement.

[3] En France, pour l’essentiel des délégations de service public ou contrats de partenariat.

[4] Actifs d’infrastructure déjà existant et opérationnels, par opposition à la catégorie greenfield qui regroupe les nouveaux projets d’infrastructure.

[5] Pratique consistant à réendetter une cible pour lui permettre de verser un dividende exceptionnel à ses actionnaires.