Le paysage bancaire a considérablement changé ces dernières années avec l’apparition de nouveaux acteurs (banques en ligne, néobanques, Fintechs, géants du net, opérateurs télécoms) et l’accélération de la numérisation des processus. L’irruption des géants du numérique dans la sphère financière, notamment dans le domaine des paiements, est devenue une réalité.

Face à cette transformation, l’Autorité de la concurrence s’est saisie d’office de cette problématique le 13 janvier 2020 afin de rendre un avis sur la situation concurrentielle du secteur des nouvelles technologies appliquées aux activités financières et, plus particulièrement, aux activités de paiement. Après plus d’un an d’enquête, elle a rendu son avis le 29 avril 2021. A l’occasion de sa parution, Isabelle de Silva, présidente de l’Autorité de la concurrence, a déclaré que : « la vague qui arrive pourrait devenir, peut-être pas un tsunami… mais il est certain que les « Bigtechs » se positionnent très fortement sur un secteur stratégique ».

L’arrivée des Bigtechs dans le monde de la finance et, notamment le secteur bancaire, constitue un véritable défi pour les banques qui vont devoir affronter une rude concurrence.

1. Les Bigtechs à l’assaut du marché des paiements

Les innovations technologiques et les changements apportés à la réglementation européenne ont permis l’arrivée dans le secteur des paiements de nouveaux acteurs non bancaires que l’on peut classer en deux catégories : les Fintechs et les Bigtechs.

Alain Clot, Président de France FinTech, définit les Fintechs comme des « entreprises utilisant des modèles opérationnels, technologiques ou économiques innovants et visant à traiter des problématiques existantes ou émergentes de l’industrie des services financiers ». Ces jeunes pousses de la finance spécialisées dans les technologies financières se développent très rapidement et se positionnent comme des concurrentes des banques classiques.

Lors d’une conférence du 12 novembre 2018, Denis Beau, premier sous-gouverneur de la Banque de France, déclare : « Dans l’ensemble, avec une capitalisation boursière de 125 milliards de dollars à l’échelle mondiale, les start-ups du secteur de la Fintech ont été jusqu’à présent davantage un complément pour les acteurs financiers existants, par le biais d’une intégration ou partenariats, que de véritables rivaux pour les acteurs en place ». Cependant, il ajoute : « les Fintechs font beaucoup parler mais l’important ce sont les Bigtechs ». De même, d’après une étude sur la révolution numérique dans le secteur bancaire français (ACPR, 2018), il apparaît que les banques traditionnelles redoutent davantage la concurrence des Bigtechs que celle des Fintechs . Ainsi, d’après Thomas Buberl, directeur d’Axa, « nos concurrents de demain sont Amazon, Apple ou Facebook ».

Les banques traditionnelles ayant réussi à s’adapter au nouvel environnement technologique et concurrentiel résultant de l’arrivée des Fintechs – éventuellement en les rachetant –, le vrai danger ne vient pas des Fintechs mais de concurrents plus redoutables, les Bigtechs, qui menacent de s’imposer fortement dans le secteur bancaire. C’est pour ces raisons que nous avons fait le choix de nous limiter à la concurrence des Bigtechs.

1.1 Le concept de Bigtech

Les Bigtechs sont « des grandes entreprises technologiques qui s’étendent à la fourniture directe de services financiers ou de produits très similaires aux produits financiers » (source : Conseil de stabilité financière). Elles regroupent les grands acteurs du numérique, les GAFAM (Google, Amazon, Facebook, Apple et Microsoft), présents en Europe et aux Etats-Unis notamment, et les BATX (Baidu, Alibaba et Tencent et Xiaomi) qui ont acquis des positions fortes en Asie et qui amorcent leur développement en Europe et aux Etats-Unis. Le modèle de plateforme des BATX incluant des services bancaires et financiers sur une plateforme généraliste est actuellement le plus avancé au monde. Ces géants du net sont déjà engagés dans un large éventail d’activités financières, mais historiquement, les services de paiement ont été l’un des premiers services financiers qu’ils ont proposés.

En France, Google a créé Google Pay (décembre 2018) qui regroupe tous les services de paiement Google ; Amazon a développé Amazon Payments ; Facebook permet d’effectuer des paiements sur Messenger, et Apple a également son système de paiement sur mobile avec Apple Pay depuis juin 2016. Parmi les GAFA, certains s’attaquent au cœur de métier des banques traditionnelles comme Amazon sur les activités de crédit (Amazon Lending). En Chine, Alibaba et Tencent ont profité de la fuite en avant technologique pour doubler les acteurs financiers. Ils représentent aujourd’hui plus de la moitié des échanges financiers en volume de paiements. Ils concurrencent les banques en s’adressant à une population largement non bancarisée ou qui a des difficultés d’accès aux services bancaires traditionnels. Leurs filiales respectives AliPay et WeChatPay détiennent les plus grandes parts de marché du paiement mobile sur le marché chinois : 520 millions d’utilisateurs actifs pour AliPay contre 227 millions pour Paypal et 900 millions pour Tencent. En outre, les Bigtechs commencent à proposer de nouvelles formes de monnaie.

Les motivations qui ont incité les Bigtechs à intégrer la sphère financière sont les suivantes :

- diversifier leurs sources de revenus, en particulier via le commerce électronique ;

- accroître leur capacité à acquérir des données ;

- maîtriser la totalité de la relation client, du service au paiement.

1.2 Les Bigtechs ont profité de la suppression des barrières à l’entrée

Au niveau réglementaire, les directives sur les services de paiement ont permis aux géants du numérique d’accéder au marché des paiements sans barrière à l’entrée.

En France, la mise à disposition de la clientèle et la gestion des moyens de paiement constituaient, depuis la loi bancaire de 1984, des opérations de banque conformément à l’article L. 311-1 du Code monétaire et financier, au même titre que la réception de fonds du public et l’octroi de crédit. Cette activité était donc réservée aux établissements de crédit. La première directive sur les services de paiement (DSP1) adoptée en avril 2007 et transposée en France en novembre 2009, redéfinit le monopole bancaire et accroît la concurrence en autorisant la création d’une nouvelle catégorie de prestataires de services de paiement. Ces derniers ont pris la forme d’établissement de paiement, d’établissement de monnaie électronique et d’établissement de crédit.

L’apparition de nouveaux types de services de paiement, l’augmentation rapide des paiements électroniques et mobiles via internet ainsi que la protection insuffisante des consommateurs ayant rendu cette première directive inadaptée, celle-ci a été abrogée par la directive 2015/2366 du 25 novembre 2015 concernant les services de paiement dans le marché intérieur, dite DSP2.

Cette deuxième directive est entrée en vigueur le 13 janvier 2018. Alors que la directive DSP1 a posé les fondements du marché unique des services de paiement, la directive DSP2 vise à accroître l’efficacité du cadre législatif en vigueur, à assurer une concurrence équitable entre tous les acteurs de paiement et à intégrer les évolutions technologiques apparues sur le marché depuis la mise en œuvre de la directive DSP1.

L’adoption de la logique d’un système bancaire ouvert (« open banking ») par la DSP2 constitue une opportunité pour les Bigtechs. Elle ouvre le marché des paiements aux nouveaux entrants en donnant accès aux informations par un canal de communication sécurisé, l’interface de programmation applicative (API). La date d’application, fixée au 14 septembre 2019, a été reportée. Cette deuxième directive oblige les banques à fournir l’accès aux données de leurs clients, avec l’accord de ces derniers, à deux prestataires tiers de services de paiement : le prestataire de « services d’initiation de paiement » (SoFort, Adyen, HiPay, PayPal) et le prestataire de « service d’agrégation d’informations ». La DSP2 a mis fin au monopole bancaire sur le marché des paiements.

Au niveau économique, l’économie des plateformes réduit fortement les barrières à l’entrée.

L’approche économique des plateformes s’appuie à l’origine sur deux courants théoriques : l’approche par les réseaux et l’approche par la fixation des prix sur un marché biface. L’approche par les réseaux s’intéresse au processus d’intermédiation économique entre producteurs et utilisateurs. Les externalités positives de réseaux apparaissent dès lors que la satisfaction que retire un agent de son adhésion à un réseau économique est positivement corrélée au nombre d’utilisateurs de ce réseau. Selon Katz et Shapiro (1985), les effets d’externalités de réseaux sont de deux ordres : les effets de réseau directs (téléphone, fax, courriels…) et les effets de réseau indirects (Google, Uber…)

L’approche par la fixation des prix sur un marché biface est plus centrée sur la fixation et la structure des prix apparaissant sur chaque face du marché ainsi que la compétition entre plateformes. Les stratégies des plateformes ont une incidence importante sur le fonctionnement des marché bifaces, notamment en termes de tarification ou de régulation de la concurrence entre les agents. Un marché biface est défini comme « un marché où une plateforme permet des interactions entre des utilisateurs et tente de « faire monter à bord » chaque face du marché, par une tarification appropriée » (Rochet et Tirole, 2006). Une particularité des marchés bifaces est l’asymétrie de la structure des prix entre chacune des deux faces du marché.

2. Les Bigtechs face aux banques commerciales traditionnelles

Les Bigtechs possèdent un large pouvoir de marché sur de nombreux pans de notre économie et des ressources financières colossales. Face à ce constat, quelle est l’ampleur de la menace de ces géants du numérique pour les banques ?

2.1 Un pouvoir de marché sans précédent et une puissance financière considérable sont les atouts principaux des Bigtechs

Les mégadonnées (« big data ») sont un des leviers principaux des Bigtechs.

La puissance des Bigtechs est consolidée tout d’abord par une des spécificités de l’économie numérique : la collecte de données personnelles à grande échelle et une monétisation de ces données. Les Bigtechs se procurent chaque jour une immense quantité de données personnelles provenant des requêtes de recherche, des plateformes de commerce électronique ou encore de réseaux sociaux. Ces données portent sur les habitudes de consommation, de paiement, d’achat, etc. Des Bigtechs comme Google ou Facebook tirent leurs revenus du ciblage consistant à collecter des données auprès de leurs utilisateurs pour fournir aux annonceurs des espaces publicitaires ciblés. D’abord gratuites, la plupart des données sont maintenant payantes et constituent l’actif principal de ces entreprises. De plus, grâce à leur capacité technologique, les Bigtechs parviennent à exploiter leurs importantes bases de données et ainsi à mettre en place des services de paiement parfaitement adaptés aux attentes de leur clientèle.

Les Bigtechs disposent de ressources financières colossales.

Grâce à leur prééminence dans certains secteurs et à leurs réserves de liquidités, elles sont en mesure de pénétrer un marché, de le dominer et d’utiliser la technologie pour instaurer des barrières à l’entrée. Leur situation financière leur permet d’investir dans des technologies de pointe, des solutions de paiement innovantes et d’être toujours plus compétitives. La maîtrise de leurs coûts marginaux leur permet d’être très attractives, et même de proposer des services gratuits.

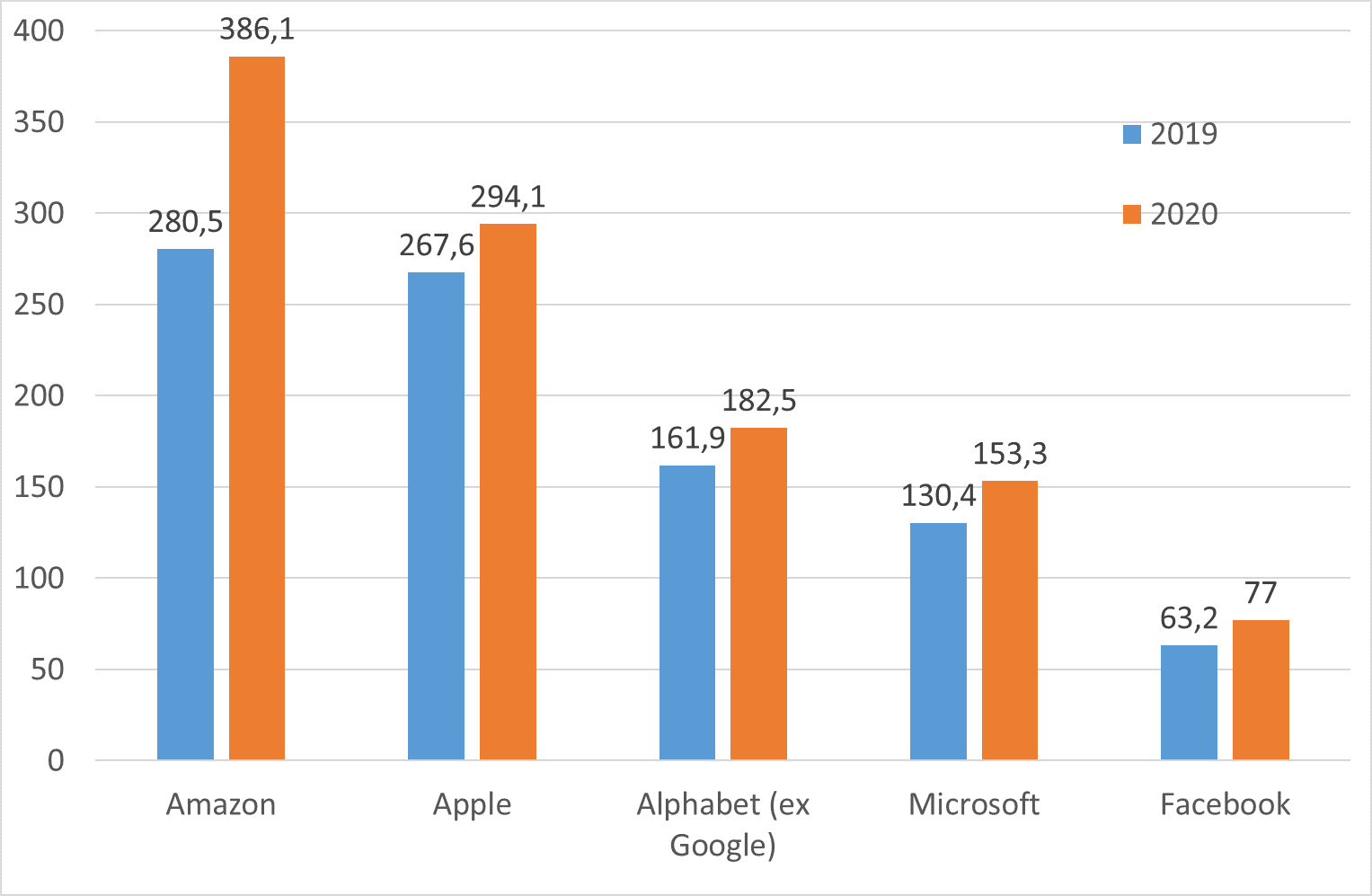

La capitalisation boursière des GAFA est 25 fois supérieure à celle de l’ensemble des Fintechs et trois fois supérieure à toutes les entreprises du CAC 40 d’après le rapport « GAFAnomics – Quaterly », publié par Fabernovel en février 2021. En 2020, les GAFA ont cumulé un chiffre d’affaires supérieur à 1 000 milliards de dollars (graphique).

La percée des Bigtechs dans les technologies de pointe

La fuite en avant technologique des Bigtechs comme les mégadonnées, l’informatique en nuage (« cloud computing »), l’intelligence artificielle et la blockchain leur confère des avantages concurrentiels importants et favorise leur incursion dans le secteur bancaire et financier.

Graphique : Chiffre d’affaires des GAFAM en 2019 et 2020 – En milliards de dollars US

Sources : Statista, rapports d’entreprise

2.2 La réponse des banques aux défis lancés par les Bigtechs

Face à la menace des Bigtechs, les banques traditionnelles ne sont pas cependant totalement démunies. Elles disposent d’atouts considérables face à ces nouveaux acteurs comme le rappelle François Villeroy de Galhau, Gouverneur de la Banque de France et Président de l’ACPR : « les banques disposent d’une large clientèle, de données nombreuses et bien sécurisées, d’une forte expérience dans la gestion des risques et la conformité aux exigences réglementaires« .

Elles ont d’abord une histoire longue qui inspire la confiance au consommateur. Elles restent des acteurs de confiance malgré la crise financière (Bouyala, 2015) et continuent à bénéficier d’une forte notoriété ainsi que d’une bonne réputation en matière de sécurité et de protection des données de leurs clients dans un contexte où les pratiques de certains grands acteurs du numérique posent problème[1]. Par ailleurs, elles apportent aux clients de véritables conseils grâce à une forte culture de l’expérience client. Dans les banques traditionnelles, que certains qualifient de « banques relationnelles », les conseillers accompagnent les projets de vie de leurs clients ou les projets d’entreprises. Elles ont également une grande expérience en matière de conformité pour la lutte contre le blanchiment, la fraude et autres délits financiers. Par ailleurs, elles disposent d’une forte implantation géographique à travers le réseau des agences et d’une proximité avec le consommateur. Il y a 37 000 agences bancaires en France en 2016, soit 549 agences pour un million d’habitants, et la France se situe ainsi largement au-dessus de la moyenne européenne juste après l’Espagne. Enfin, elles investissent dans la recherche et développement pour favoriser l’intégration d’innovations dans leurs offres de services.

Les banques françaises ont multiplié les initiatives pour répondre aux défis de la révolution numérique. Leurs stratégies s’articulent autour de quatre axes : transformation de leurs modèles d’affaires (« business models »), amélioration de la relation client, modernisation des systèmes d’information et réorientation de la culture d’entreprise vers l’innovation.

L’émergence des Bigtech ne signe pas la fin des banques, car ces dernières ont su s’adapter aux nouvelles technologies. La banque de demain sera une combinaison de numérique et d’humain, et non un simple acteur de la banque en ligne. A l’instar de la grande distribution, le numérique ne devra pas reléguer au second plan l’agence physique, et l’enjeu sera d’assurer un développement harmonieux des deux. La banque du futur sera « phygitale », combinant numérique et présence physique.

3. Conclusion

Les banques doivent se transformer pour faire face à la menace des Bigtechs. Cela suppose 1) une évolution des métiers de la banque ; 2) une intégration dans un nouvel écosystème numérique : mégadonnées, système bancaire ouvert, coopération plutôt que concurrence entre offreurs, « plateformisation » des modèles économiques des banques, modèle « banking as a service »…, 3) la création d’une banque « omnicanal », c’est-à-dire une intégration des différents canaux de distribution et de communication.

Les velléités des Bigtechs constituent non seulement un défi majeur pour les banques traditionnelles mais également un risque pour la stabilité financière et un enjeu de souveraineté pour l’Europe dans la mesure où les principaux géants du numérique sont non européens.

Le 9 décembre 2019, le Conseil de stabilité financière a publié un rapport qui examine les risques de l’entrée des Bigtechs pour la stabilité financière. De son côté, sans faire vraiment référence à l’affaire Wirecard[2], le régulateur européen, en réponse à une consultation de la Commission européenne sur les services financiers numériques, a dénoncé « les risques liés à l’utilisation de technologies innovantes ». Il rappelle que l’incursion des sociétés de technologie dans les services financiers doit « inciter à repenser la surveillance prudentielle », d’après le principe « même activité, même risque, même surveillance, même réglementation ». Pour la Banque centrale européenne, la trop forte concentration sur quelques fournisseurs pourrait avoir « un impact systémique sur le système financier, en cas de défaillances opérationnelles ou de cyberattaques ciblées ».

Enfin, les Bigtechs vont créer des systèmes monétaires qui vont concurrencer les banques centrales, voire les Etats, et porter atteinte à la souveraineté monétaire européenne, comme le montre l’exemple de la libra. Face à cette menace, certaines banques européennes travaillent à la conception d’une solution paneuropéenne des paiements dans le cadre du projet PEPS-I (Pan European Payment System Initiative) rebaptisé European Payments Initiative (EPI)[3], qui pourrait être reconnue comme une avancée majeure.

Cet article a été initialement publié le 20 mai 2021.

[1] Facebook a été confronté à une grande crise de confiance après une série de scandales relatifs à sa gestion des données personnelles.

[2] Wirecard est une jeune pousse (« start-up ») allemande qui proposait un service de paiement sécurisé sur internet. Fondée en 1999, elle était devenue une référence pour les paiements en ligne. Mais en juin 2020, Wirecard est accusée d’une fraude d’environ 2 milliards d’euros dans ses comptes, déclenchant un scandale financier sans précédent dans le pays.

[3] EPI est une initiative d’intégration des paiements de la BCE ayant pour objectif de proposer une solution de paiement numérique utilisable partout en Europe.

Nadia Antonin est économiste, membre de l'Académie des Sciences commerciales et membre de l'Association Nationale des Docteurs ès Sciences Economiques et en Sciences de Gestion (ANDESE).

- En France, les espèces font de la résistance - 20 novembre 2023

- La cybercriminalité coûte cher aux banques - 11 août 2022

- Les géants du numérique (« Bigtechs ») sont-ils une menace pour les banques ? - 24 décembre 2021

Commentaires récents