Les transformations de l’emploi et le recours accru à des formes d’emploi non standard ne sont pas un phénomène nouveau aux Etats-Unis. Il a connu une accélération avec la déréglementation engagée par les entreprises dans un certain nombre de secteurs à partir des années 1970 (transports, énergie, communications, finance, etc.), et l’externalisation des activités qui s’en est suivie. L’explosion de la « nouvelle économie » dans les années 1990 a par la suite contribué à asseoir un nouveau modèle d’emploi fondé sur le recours massif à des travailleurs sous statut atypique (intérimaires, travailleurs ou entrepreneurs indépendants), via le développement de la sous-traitance. Il n’est que de rappeler la longue bataille juridique perdue de Microsoft qui a dû, dans la seconde moitié des années 1990, requalifier en salariés plusieurs milliers de « Permatemps », des travailleurs intérimaires affectés sur des emplois durables par l’entreprise, et verser des arriérés de cotisations sociales à l’Etat fédéral. Si bien que l’essor de la « gig economy[1] » et celui des emplois créés grâce au développement des plateformes numériques n’auront fait en quelque sorte que systématiser ce modèle.

Pour autant, la mesure de ces formes d’emploi non standard et notamment celles liées à la « gig economy » reste largement imparfaite et constitue paradoxalement un angle mort du dispositif statistique étasunien (Aubin, 2015). Plusieurs études ad hoc ont tenté ces dernières années de pallier les lacunes des enquêtes officielles et des données administratives existantes afin de mieux sérier ce phénomène.

Les sources officielles sur le travail indépendant et les formes alternatives d’emplois

Si l’on s’en tient aux données officielles sur l’emploi, le Bureau of Labor Statistics (BLS) estime chaque année, grâce à l’enquête mensuelle auprès des ménages (Current Population Survey), le nombre de travailleurs indépendants au sens strict (self-employed non incorporated) et évalue séparément le nombre de travailleurs indépendants constitués en société (self-employed incorporated).

De 2000 à 2017, le nombre de travailleurs indépendants au sens strict est passé de 10,2 à 9,5 millions, soit de 7,5 à 6,2% de l’emploi total. Sur plus longue période, cette population a régressé en valeur absolue et davantage encore en part relative dans l’emploi en raison principalement du déclin de l’emploi agricole, pour se situer de fait aujourd’hui à un niveau historiquement bas. En 1948, date à laquelle démarre la série du BLS, ces travailleurs étaient 10,8 millions et représentaient alors 18,5% de l’emploi total.

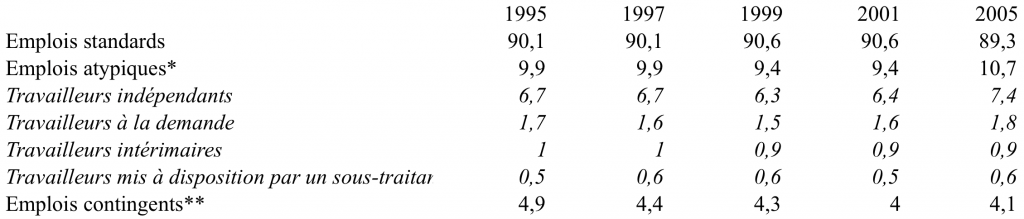

En dehors de ce suivi régulier, le BLS a réalisé cinq enquêtes spécifiques de manière régulière entre février 1995 et février 2005 (1995, 1997, 1999, 2001 et 2005), destinées à quantifier les formes d’emploi non standard et/ou non durables. Cette enquête supplémentaire (Contingent Worker Supplement) à l’enquête principale (Current Popupation Survey) vise à recenser d’une part les travailleurs occupant des emplois atypiques : les travailleurs indépendants (au sens d’independent contractor)[2], les travailleurs sur demande (on call), souvent des journaliers, les travailleurs employés par des agences d’intérim (temporary help agency workers) et les travailleurs mis à disposition par des entreprises sous-traitantes (workers provided by contract firms) ; d’autre part, les travailleurs occupant des emplois contingents, c’est-à-dire insérés dans une relation d’emploi explicitement ou jugée implicitement par eux peu durable (une année maximum), ces deux catégories pouvant se recouper en partie.

Tableau 1 : Les formes alternatives d’emploi de 1995 à 2005 (en % de l’emploi total)

Source: Contingent Worker Supplement to the Current Population Survey

En 2005, les emplois standards représentaient la grande majorité de l’emploi (89,3%), une part en très légère régression sur la période au profit des emplois atypiques (10,7%). Parmi ces derniers, les travailleurs indépendants (au sens d’independent contractor) constituaient la composante non seulement la plus nombreuse, mais aussi la plus nettement en progression sur la période (+0,7 points de pourcentage). Enfin, les travailleurs occupant des emplois contingents (i.e. non durables) ne représentaient que 4,1% de l’emploi en fin de période contre 4,9% dix ans avant.

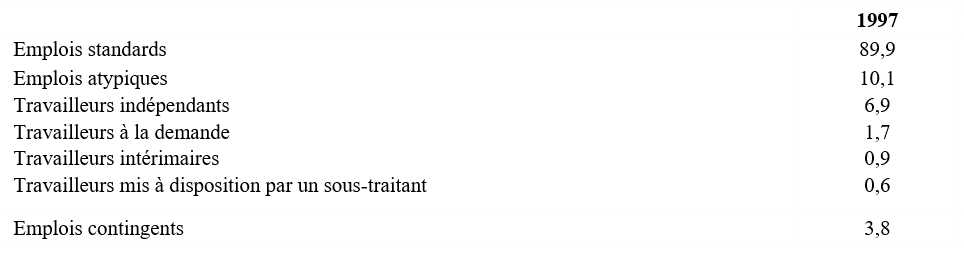

Cette enquête a dû être interrompue pendant 12 ans, malgré les demandes budgétaires répétées du ministère du Travail depuis 2012. Elle a finalement été relancée en mai 2017. Ses résultats montrent qu’il n’y a pas eu de tendance à la hausse de ce type d’emplois depuis la « grande récession » : la proportion d’emplois atypiques a même légèrement régressé en 13 ans et parmi eux, celle des ‘independent contractors’ perd 0,5 points de pourcentage (tableau 2).

Tableau 2 : Les formes alternatives d’emploi en 2017 (en % de l’emploi total)

Source: Contingent Worker Supplement to the Current Population Survey

Ce résultat, apparemment contre-intuitif par rapport au développement perçu comme irréversible de la ‘Gig Economy’ si l’on en croit les médias, peut néanmoins s’expliquer en partie par la question posée à l’individu enquêté qui se réfère exclusivement aux caractéristiques de son emploi principal (en termes d’heures de travail). Or les emplois de la « gig economy » sont la plupart du temps des emplois qui supplémentent l’emploi principal.

Face à ces données lacunaires, le Government Accountability Office (GAO) a proposé à deux reprises, sur demande des membres du Congrès, une mesure de la part des « emplois contingents » dans l’emploi total aux Etats-Unis (US GAO 2006 et 2015). Il l’a fait sur la base de l’enquête CWS mentionnée précédemment mais en retenant une définition plus large de la précarité (des emplois durant moins d’une année, qui ne sont pas à temps plein), et en y incluant notamment les travailleurs à temps partiel, qui bénéficient d’une moindre protection sociale que les travailleurs à temps plein. Le GAO estime que cette population serait passée de 30,6 à 40,4% de l’emploi total entre 2005 et 2010, la hausse de près de 10 points de pourcentage étant principalement imputable aux emplois à temps partiel, en forte croissance à l’occasion de la « Grande récession » (Sauviat, 2017). Compte tenu de la définition extensive des travailleurs contingents et du fait que l’année 2010 représente un haut de cycle pour le recours au temps partiel, ces données ne traduisent pas de rupture tendancielle dans l’évolution de ce type d’emplois.

D’autres données de source fiscale permettent aussi de mesurer la progression du travail indépendant. Le Census Bureau collecte notamment le nombre d’entreprises individuelles n’ayant pas de salarié rémunéré, dont les recettes annuelles sont au moins de 1 000$ et assujetties à l’impôt fédéral (https://www.census.gov/econ/nonemployer/). La plupart de ces entreprises sont constituées par des travailleurs indépendants gérant des établissements de très petite taille non constitués en société (Individual Propietorships). Ces données révèlent, contrairement à celles du BLS, leur montée régulière : entre 1997 et 2015, leur nombre est passé de 15,4 à 24,8 millions, soit une progression de +61%.

Les études ad hoc visant à mieux mesurer la « gig economy »

Face à ces résultats divergents, plusieurs études ont cherché récemment à quantifier l’essor de la « gig economy » et du travail indépendant, sous-estimé par les enquêtes emploi auprès des ménages et par le Census Bureau (Donovan et alii, 2016). Certains auteurs ont utilisé comme proxy les déclarations faites par les employeurs à l’administration fiscale, lorsqu’ils emploient des travailleurs indépendants pour un montant de revenu annuel compris entre 600 et 20 000$. Ils sont alors tenus de remplir le formulaire 1099-MISC et c’est sous cette forme qu’Uber déclare les revenus versés à ses chauffeurs tandis que ceux qui emploient des salariés doivent remplir le formulaire W2. Dourado et Koopman (2015) constatent à partir de ces données que le nombre de travailleurs indépendants (1099-MISC) a progressé de +22% entre 1994 et 2014, tandis que celui des travailleurs salariés (W2) a régressé de -3,5%. Ils attribuent cette croissance qui démarre une dizaine d’années avant la montée de la « gig economy » à un moindre dynamisme de la création d’emplois, signe selon eux de transformations profondes du marché du travail étasunien.

Katz et Krueger (2016) ont cherché quant à eux à actualiser pour la période récente les données du BLS sur les formes alternatives d’emploi, en conduisant une enquête comparable mais à partir d’un échantillon extrait d’une base de données en ligne de l’Institut Rand, un think tank financé en partie par le gouvernement américain. Reprenant la même classification des emplois atypiques que l’enquête CWS, ils constatent au contraire des résultats du BLS un accroissement substantiel de ces formes d’emploi entre 2005 et 2015, passées de 10,1 à 15,8% de l’emploi total. Pour autant, les travailleurs de la « gig economy » ne représenteraient selon eux que 0,5% du total des travailleurs.

Le McKinsey Global Institute a de son côté proposé une évaluation de l’économie « freelance » (MGI, 2015), estimant cette population à 8% de la population active aux Etats-Unis (4% de travailleurs temporaires et 4% de travailleurs indépendants). Puis il a renouvelé la mesure du travail indépendant à partir cette fois de la combinaison de statistiques officielles, de statistiques produites par le Freelancers Union, une association de défense des intérêts des travailleurs indépendants et de données issues d’une enquête propre réalisée sur Internet entre juin et juillet 2016. La définition du travail indépendant ne relève pas ici de la forme statutaire de l’emploi mais des caractéristiques du travail (degré élevé d’autonomie, mode de paiement à la tâche ou à la mission, relation de court terme entre le travailleur et le consommateur ou client). Il y aurait, selon leur acception, entre 54 et 68 millions de travailleurs indépendants aux États-Unis, lesquels représenteraient entre 22 et 27 % de la population d’âge actif. La part de ceux opérant pour des plateformes correspondrait cependant à moins d’1% de cette population (MGI, 2016).

Des chercheurs du JP Morgan Chase & Co Institute ont cherché à évaluer l’impact de la « gig economy » sur la volatilité des revenus entre 2012 et 2015 (Farell et Greig, 2016a) ainsi que son rythme croissance entre 2012 et 2016 (Farell et Greig, 2016b) à partir d’un échantillon de clients de la banque ayant obtenu une partie de leurs revenus d’une plateforme numérique. Les auteurs constatent dans leur première étude que 1% seulement des adultes sont dans ce cas, et que ces revenus n’ont guère dépassé 30% de leur revenu total. Ils constatent également que ce type d’activité n’est pour la plupart des individus qu’une source secondaire de revenu, ce que Hall & Krueger (2016) avaient pu mettre en évidence également pour les chauffeurs d’Uber. Dans leur seconde étude qui comprend une année d’observation supplémentaire, ils constatent que la croissance de cette « économie des plateformes » marque un ralentissement depuis 2015, de même que les revenus issus de ce type d’activités sont en décrue de 6% depuis juin 2014.

Des experts du ministère des Finances (Treasury Department) ont dans le même sens cherché à mesurer le développement du travail indépendant et du segment spécifique de la « gig economy » entre 2001 et 2014, à partir de données de l’administration fiscale selon la provenance de la source de revenu (emploi principal et secondaire). Ils montrent que l’essentiel de la croissance du travail indépendant provient de celle des entrepreneurs individuels (sole proprietors) mais que 0,7% seulement des travailleurs peuvent être identifiés comme relevant de la « gig economy » (Jackson et alii, 2017).

Enfin, des experts du Census Bureau et des économistes du travail de l’université du Maryland (Abraham et alii, 2017) ont dernièrement cherché à produire un état de l’art des connaissances statistiques sur la « gig economy », en croisant différentes sources et en confrontant systématiquement les données d’enquêtes du ministère du Travail et les données de l’administration fiscale. Ils constatent que la croissance du travail indépendant est plus visible dans les données administratives que dans les données de l’enquête emploi (CPS) mais que quoi qu’il en soit, ce type d’activité est mal mesuré, pouvant entraîner des distorsions dans l’appréhension de la dynamique et des performances du marché du travail. Ils proposent en conséquence des améliorations possibles en combinant les différentes sources statistiques existantes.

Conclusion

En conclusion, on retiendra de ces différentes études qu’elles souffrent toutes plus ou moins de faiblesses ou de biais. En conséquence, elles ne donnent à voir qu’une mesure imparfaite du développement des formes alternatives d’emploi, notamment du travail indépendant particulièrement utilisé dans la « gig economy » et de la nature des transformations du marché du travail américain. Si elles aboutissent à des résultats parfois divergents et contradictoires, elles convergent néanmoins pour constater que les travailleurs de la « gig economy » ne représentent encore qu’un tout petit segment de la main-d’œuvre américaine (moins de 1%). L’ampleur de cet essor souligné dans la presse est donc à relativiser. En outre, si la « grande récession » n’y est pas étrangère, la dégradation de plus long terme de la qualité des emplois, notamment en matière de niveau de salaire et de protection sociale, en est sans doute une raison explicative importante (Mishels, 2018). Quand l’emploi principal ne procure plus la sécurité économique nécessaire et que les opportunités de carrière se font plus rares, les individus recherchent dans la multi-activité et le recours au travail indépendant de quoi compléter leur fin de mois. Pour autant, la relation d’emploi traditionnelle (travail salarié, durée du travail et gains relativement prévisibles) continue de compter pour la plus grande part des emplois sur le marché du travail américain.

[1] L’expression « gig economy » se réfère à l’industrie de la musique et au monde du jazz en particulier où les musiciens allaient en studio pour enregistrer un jour, sans s’attendre à enregistrer dans le même studio le lendemain ou les jours suivants (Abraham et alii, 2017).

[2] La catégorie d’independent contractor qu’on traduit ici par travailleur indépendant se distingue en fait de celle de self-employed. Un independent contractor est un individu qui effectue une tâche qui lui est assignée par quelqu’un d’autre (en général une entreprise) sur une base contractuelle tandis que le self-employed définit lui-même le service qu’il rend.

Bibliographie

Abraham K., Haltiwanger J., Sandusky K., Spletzer J., 2017, « Measuring the Gig Economy : Current Knowledge and Open Issues », March 2. https://aysps.gsu.edu/files/2016/09/Measuring-the-Gig-Economy-Current-Knowledge-and-Open-Issues.pdf

Aubin C., 2015, « Le développement de la nouvelle économie à la demande aux Etats-Unis : un phénomène qui reste difficilement mesurable », Note de la conseillère pour les affaires sociales, Ambassade de France, Washington D.C., 10 décembre.

Donovan S., Bradley D., Shimabukuro J., 2016, « What Does the Gig Economy Mean for Workers? », Congressional Research Service Report, February 5.

Dourado E., Koopman C., 2015, « Evaluating the Growth of the 1099 Workforce », Mercatus on Policy, George Mason University, December.

Farell D., Greig F., 2016a, « Paychecks, Paydays and the Online Platform Economy », JP Morgan Chase Institue, February.

Farell D., Greig F., 2016b, « The Online Platform Economy », JP Morgan Chase Institue, November.

Hall J., Krueger A., 2016, “An Analysis of the labor market for Uber’s Driver-partners in the United States”, NBER Working Paper n°22843, November.

Jackson E., Looney A., Rammath S., 2017, « The Rise of Alternative Work Arrangements: Evidence and Implications for Tax Filing and Benefit Coverage », Office of Tax Analysis, Working Paper 114, January.

Katz L., Krueger A., 2016, « The Rise and Nature of Alternative Work Arrangements in the United States, 1995-2005 », NBER Working Paper n°22667, March 29.

MGI, 2015, « A Labor Market that Works: Connecting Talent with Opportunity in the Digital Age », June, http://www.mckinsey.com/global-themes/employment-and-growth/connecting-talent-with-opportunity-in-the-digital-age

MGI, 2016, « Independent Work: Choice, Necessity and the Gig Economy », McKinsey Global Institute, October, http://www.mckinsey.com/global-themes/employment-and-growth/independent-work-choice-necessity-and-the-gig-economy.

Mishel L., 2018, “Social Security Data Confirm same Old Pattern: Self-employment Headcount has Risen but Economic Impact remains Small”, Working Economics Blog, Economic Policy Institute, June 28.

Sauviat C., 2017, « Etats-Unis : Flexibilité et performances du marché du travail : une relation équivoque » dans « Des réformes du marché du travail pour quelles performances ? » Chronique internationale de l’IRES, n°155, février.

US GAO 2006, « Employment Arrangements », GAO-06-656, July.

US GAO 2015, “Contingent Workforce: Size, Characteristics, Earnings, and Benefits”, GAO-15-168R, April.

- L’essor de la « gig economy » aux Etats-Unis : une ampleur qui fait débat - 12 septembre 2018

Commentaires récents