En France, la pratique de l’évaluation d’impact des politiques publiques est encore modestement développée en comparaison d’autres pays (Bono et al.). Elle est toutefois en plein essor, avec l’ouverture de l’accès aux données, le rapprochement entre administration et chercheurs, et la mise en place de plusieurs comités d’évaluation (CICE, loi Pacte, fiscalité du capital).

Des règles européennes mises en place depuis 2014 permettent une approche plus systématique de l’évaluation de ce que l’on appelle les « aides d’État »[1]. En effet, ces règles imposent l’évaluation des aides publiques aux entreprises dont le montant est substantiel.

En octobre 2020, les autorités françaises ont remis à la Commission européenne et publié sur le site de la Direction générale des entreprises (DGE), le rapport final de l’évaluation du régime cadre des aides d’État à la recherche, au développement et à l’innovation (RDI), qui inclut la majorité des aides directes françaises à la RDI. Portant sur plus d’1,5 milliard d’euros d’aide annuelle et plus d’une vingtaine de dispositifs, ce travail d’un type nouveau constitue une première par la diversité des dispositifs évalués, le travail de coordination réalisé entre les différentes administrations concernées et le nombre d’équipes d’évaluateurs mobilisées.

Un plan d’évaluation des dispositifs d’aide à la RDI imposé par la réglementation européenne

Avant d’octroyer une aide à une entreprise, un État membre doit la notifier à la Commission afin qu’elle puisse juger de sa compatibilité avec le marché intérieur : l’aide ne doit pas fausser la concurrence entre entreprises ni affecter les échanges entre les États membres. Comme cette procédure peut s’avérer très lourde, la réglementation européenne prévoit d’exempter de notification certaines catégories d’aides économiquement justifiées telles que les aides à la RDI. Depuis 2014, avec la mise en place du nouveau Régime général d’exemption par catégories, les aides exemptées de notification dont le montant dépasse 150 millions d’euros par an doivent faire l’objet d’une évaluation d’impact, afin de s’assurer a posteriori de leur bien-fondé.

Fin 2014, les autorités françaises ont notifié à la Commission un régime cadre relatif aux aides à la RDI, qui exempte de notification près d’une vingtaine de dispositifs d’aide mis en œuvre par l’État ou les collectivités territoriales. Ce régime concerne plus de 8 000 bénéficiaires par an, pour un montant annuel total d’environ 1,5 milliard d’euros. En même temps qu’elles notifiaient le régime, les autorités françaises se sont donc aussi engagées à réaliser, d’ici 2020, un plan d’évaluation dont le rapport vient d’être remis à la Commission.

La Commission fixe les bonnes pratiques en matière de méthodologie et de processus d’évaluation

La Commission européenne a établi un ensemble de bonnes pratiques dans la réalisation des plans d’évaluation. En particulier, elle insiste sur l’aspect quantitatif des évaluations et demande de privilégier des méthodes permettant de comparer l’évolution d’entreprises bénéficiant du dispositif évalué à celle d’entreprises similaires n’en ayant pas bénéficié (différence-de-différences). Par ailleurs, elle demande de garantir l’indépendance et l’expertise des évaluateurs, de faciliter la participation à l’exercice de toutes les parties prenantes et de s’assurer de l’emploi des meilleures sources de données possibles.

Fin 2018, en conformité avec les recommandations de la Commission, le plan d’évaluation a été lancé sous l’égide d’un Comité de pilotage (Copil) présidé par Jean-Michel Charpin. Ce dernier avait en outre pour rôle de certifier les résultats de l’évaluation. La DGE s’en est vu confier le secrétariat général. Constitué de représentants d’administrations de l’État, de l’Insee et des opérateurs en charge des mesures couvertes par le régime, ainsi que d’experts académiques, le Copil était chargé de la définition du cahier des charges des évaluations à mener, de la sélection des évaluateurs et du suivi des travaux.

Le plan participe de l’amélioration de l’évaluation des politiques publiques en France

L’évaluation des aides à la RDI est particulièrement complexe en raison de leur morcellement en de nombreux dispositifs, qui se différencient par :

- le type d’aide (subvention, avance remboursable, prêt, incitation fiscale…),

- leur mode d’allocation (concours, appels à projets, règles d’éligibilité…),

- la population ciblée (start-ups, grandes entreprises, secteurs intensifs en R&D…),

- le type de dépenses financées (des activités de recherche plus fondamentale, souvent en collaboration avec le secteur public, ou plus appliquée, avant mise sur le marché),

- L’opérateur qui réalise la mise en place de l’aide (Bpifrance, ADEME, ANR…) et l’administration qui porte le dispositif (différents ministères, collectivités locales…).

La participation au même plan d’évaluation des différentes administrations et opérateurs en charge des dispositifs d’aide a permis un accès large aux données. En termes d’évaluation, l’accès simultané aux données de plusieurs dispositifs est particulièrement intéressant, puisque la plupart des entreprises bénéficient de plusieurs aides différentes. Le Copil a aussi facilité les échanges entre administrations et évaluateurs, permettant à ces derniers d’améliorer leur connaissance des dispositifs examinés. Enfin, la participation des administrations facilite l’utilisation des résultats obtenus dans la définition des futures aides d’État, ce qui est l’objectif même de ces évaluations.

La mise en place d’un Copil, avec la participation d’experts académiques, a permis une certaine cohérence méthodologique favorisant la comparabilité des résultats : plusieurs évaluations ont pu être mises en place avec des méthodologies semblables et l’utilisation d’une grille d’analyse commune a permis de comparer l’efficacité relative des différentes formes de soutien public à la RDI.

Enfin, grâce au plan d’évaluation, il a aussi été possible de lancer des évaluations sur des champs non encore explorés, car d’une ampleur peut-être trop modeste (Cifre) ou trop morcelés en dispositifs épars (les projets collaboratifs de R&D).

Six évaluations différentes pour couvrir l’ensemble des aides du régime à la RDI

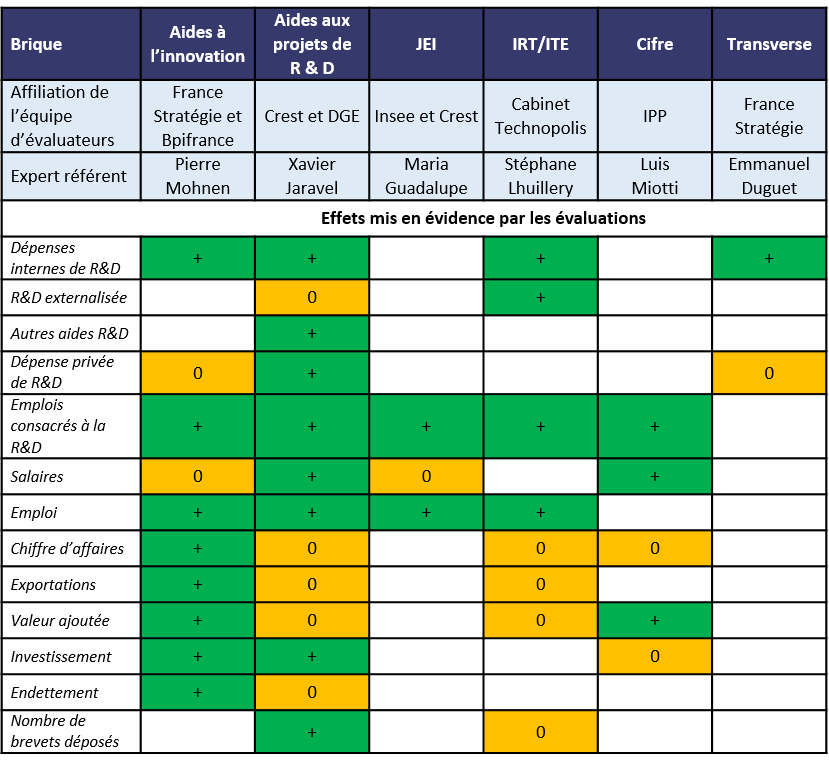

La diversité des dispositifs à évaluer a incité le Copil à lancer plusieurs évaluations distinctes portant sur un ou plusieurs dispositifs, le regroupement en « briques » d’évaluation se faisant en fonction des similarités entre dispositifs (fonctionnement ou population cible identiques) et des synergies possibles en termes d’évaluation (bases de données communes, évaluations déjà menées conjointement sur plusieurs dispositifs). Au total, six travaux différents ont été réalisés :

- L’évaluation des aides à l’innovation de Bpifrance s’intéresse aux dispositifs qui permettent d’octroyer principalement des aides individuelles à l’innovation d’un montant faible ou modéré (de 30 à 200 mille euros) à des TPE ou des PME. Le champ de l’étude comprend le dispositif historique de soutien à l’innovation géré par Bpifrance (précédemment par Oséo et l’Anvar) et aussi des dispositifs plus récents (Concours Innovation, Fonds pour la Société Numérique, Bourses French Tech…). Avec un montant annuel d’aide de 600 millions d’euros et environ 3 500 entreprises bénéficiaires, l’évaluation des aides à l’innovation de Bpifrance couvre le champ le plus large du plan d’évaluation.

- L’évaluation des aides aux projets de R&D analyse cinq dispositifs de Bpifrance, l’ADEME et la DGA, majoritairement dédiés à la R&D collaborative, en particulier avec la recherche publique. Les montants d’aide octroyés grâce à ces dispositifs sont élevés pour un nombre d’entreprises bénéficiaires relativement restreint. Les aides sont allouées via des appels à projets qui peuvent être thématiques. Dans la majorité des cas, les projets impliquent des entreprises qui ont déjà des activités de R&D importantes.

- Le statut de la Jeune entreprise innovante (JEI) octroie des exonérations de cotisations sociales sur les emplois de R&D à toute PME de moins de huit ans intensive en R&D (les dépenses en R&D devant représenter 15 % des charges). L’absence de sélection dans le dispositif a rendu l’évaluation du dispositif JEI particulièrement délicate.

- Créées en 1980, les Conventions industrielles de formation par la recherche (Cifre) subventionnent l’emploi de doctorants par les entreprises. Elles lient un doctorant, une entreprise et un laboratoire pour une thèse de trois ans. L’évaluation du dispositif Cifre a porté sur ses effets à la fois sur la situation professionnelle des doctorants et sur le développement de l’entreprise employeuse.

- Les Instituts de recherche technologique (IRT) sont des instituts thématiques de recherche financés par l’ANR qui nouent des partenariats public-privé pour réaliser des projets de RDI cofinancés par des entreprises. Les Instituts pour la transition énergétique (ITE) sont des organismes similaires, mais spécialisés dans le domaine des énergies décarbonées. L’évaluation des IRT et ITE mesure leur effet sur les entreprises participant au financement des projets de ces instituts.

- Enfin, l’évaluation transverse a un statut particulier dans le plan d’évaluation, car elle ne porte pas sur un ensemble spécifique de dispositifs, mais sur l’ensemble des dispositifs français de soutien à la RDI. Elle vise à mesurer les différences et les complémentarités entre deux grands groupes d’aides : celles dépendant du régime et celles hors régime, et notamment le crédit d’impôt recherche.

Lecture : les cases vertes indiquent qu’un effet significativement positif a été mis en évidence. Pour les cases orange, la variable a été considérée, mais aucun n’effet n’a été mis en évidence. Pour les cases blanches, la variable n’a pas été considérée. Cette représentation est simplificatrice : pour une analyse fine de l’effet de chaque famille de dispositifs, se reporter aux rapports d’évaluation de chaque brique.

Des aides permettant de développer les activités d’innovation mais avec un impact incertain sur l’activité

Quatre évaluations ont pu s’intéresser à l’effet des aides sur les dépenses de R&D des entreprises. Elles mettent en évidence un effet significativement positif : cela confirme que l’objectif premier de ces aides, qui est de stimuler l’investissement en RDI, est atteint. Toutes les évaluations du plan (hors évaluation transverse, qui n’a pas considéré la variable) ont mis en évidence un effet positif sur une certaine caractérisation des emplois de RDI. Par ailleurs, la plupart des résultats relatifs à l’impact sur le niveau des salaires sont concordants sur le fait que les aides ne se traduisent pas par un effet salaire. Le régime semble donc bien remplir son rôle de stimulation de la RDI.

La question des effets d’aubaine, qui apparaissent lorsque l’augmentation des dépenses de R&D des entreprises aidées est moins élevée que les aides qui la subventionnent, a pu être abordée par trois évaluations. Les résultats semblent confirmer l’absence d’effets d’aubaine. Dans le cas des aides à l’innovation et des aides aux projets de R&D, un effet positif ou non significatif est trouvé sur la dépense de R&D nette des aides publiques à partir de la troisième année (l’effet n’étant pas immédiat car l’octroi de l’aide se fait avant sa dépense). L’évaluation transverse met également en évidence un effet positif ou non significatif du régime, mais montre que l’effet diminue avec la hausse du montant d’aide.

La question de l’impact réel du régime sur la capacité d’innovation des entreprises n’a été que peu abordée, les données permettant de la caractériser avec précision étant rares. Deux évaluations ont étudié l’impact sur les brevets, sans que la variable soit suffisamment robuste pour que l’on puisse en tirer une conclusion claire. Mieux caractériser l’effet des aides sur l’innovation reste un défi.

En revanche, les différentes évaluations ont pu s’intéresser à la performance économique des entreprises bénéficiaires, grâce à la richesse des données administratives d’entreprises. Si l’objectif premier des aides est de stimuler la RDI, elles ont également pour but indirect de générer des retombées économiques, l’innovation se traduisant par de nouveaux produits mis sur le marché, des gains de parts de marché ou davantage d’exportations.

Toutes les évaluations ont mis en évidence un effet sur l’emploi total, en cohérence avec l’effet trouvé sur l’emploi R&D. En revanche, seule l’évaluation des aides à l’innovation a réussi à mettre en évidence des effets systématiques sur les caractéristiques financières des entreprises. Le fait qu’un effet ne ressorte que pour les aides à l’innovation n’est pas forcément étonnant, puisque ce sont les aides les plus proches du marché et les plus aptes à se traduire par une hausse du chiffre d’affaires. Pour les aides plus en amont du processus d’innovation, leur traduction en termes de chiffre d’affaires est plus incertaine et, d’un point de vue méthodologique, cet impact est plus difficile à capter, car intervenant à un horizon plus lointain.

En conclusion, les évaluations menées permettent bien de confirmer la traduction directe des aides du régime par une stimulation de l’activité RDI, montrant leur effet incitatif, mais elles ne donnent qu’une image encore limitée de l’impact de ces aides, notamment sur l’innovation au sens large ou sur la trajectoire économique des entreprises bénéficiaires.

Mots-clés : évaluation – politiques publiques – subventions – recherche – aide aux entreprises

[1] Définies par le Traité sur le fonctionnement de l’Union européenne (TFUE), les aides d’État sont des « aides accordées par les États ou au moyen de ressources d’État sous quelque forme que ce soit qui faussent ou qui menacent de fausser la concurrence en favorisant certaines entreprises ou certaines productions ».

Kymble Christophe : Direction générale des entreprises ;

Vincent Dortet-Bernadet : ENSAE 2009. Direction générale des entreprises ;

Benjamin Hadjibeyli : ENSAE 2017. Direction générale du Trésor

- Vers une pratique renouvelée de l’évaluation dans l’administration - 16 décembre 2020

Je vous signale l’existence d’une Journée « évaluation des politiques publiques » organisée conjointement par l’AFSE et la DGTrésor chaque année à mi-décembre, avec l’appui du Crest et de la BdF; voir le site de l’AFSE http://www.afse.fr