Couplés aux dernières innovations financières, les progrès de l’intelligence artificielle redéfinissent la construction d’allocations stratégiques à destination des épargnants individuels. Explications.

Comme son nom le suggère, Active Asset Allocation (AAA) s’intéresse généralement aux stratégies d’allocations d’actifs dynamiques. Une fois n’est pas coutume, nous nous penchons aujourd’hui sur la construction d’allocations stratégiques à destination des épargnants, et sur les nouvelles perspectives offertes par l’intelligence artificielle en la matière.

L’approche traditionnelle confrontée à ses propres limites

Pour construire le portefeuille stratégique d’un épargnant, l’approche traditionnelle nécessite de déterminer son profil de risque, puis d’identifier le risque optimal du portefeuille.

Formalisée par Markowitz (1952, 1959)[1], cette approche est connue sous le nom de Théorie Moderne du Portefeuille (TMP). Elle fait valoir que le risque du portefeuille (mesuré comme sa volatilité) et son rendement sont interdépendants ; le portefeuille optimal est alors celui présentant le meilleur rapport rendement espéré/volatilité.

Simple et polyvalente, la TMP est rapidement devenue la norme pour résoudre le problème complexe de l’optimisation d’un portefeuille. Toutefois, elle présente plusieurs inconvénients.

Parmi eux, le besoin de formuler un certain nombre d’hypothèses concernant les rendements attendus et la variance-covariance des classes d’actifs, mais également la sensibilité de ses résultats à l’ensemble de ces hypothèses.

Qui plus est, comme la TMP ne prend en compte que les rendements attendus sur un horizon donné, elle réduit le parcours d’investissement à une simple trajectoire de point à point. Elle ignore donc de nombreux aspects du parcours d’épargne, qui influent pourtant sur l’évolution des investissements.

En voici trois exemples.

De l’importance du calendrier des versements et rachats

Il est rare qu’un investisseur effectue un unique versement, suivi d’un seul rachat. En effet, les versements et les retraits sont plus souvent réalisés au fil du temps.

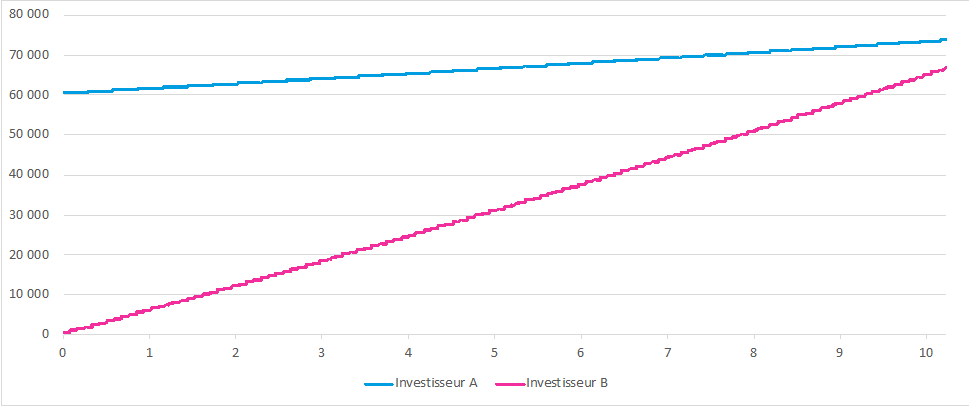

Considérons deux investisseurs indépendants, « A » et « B », investissant le même montant de 60 000€. L’investisseur « A » effectue un seul versement, tandis que l’investisseur « B » répartit ses versements dans le temps, à raison de 500€ par mois sur 10 ans. « A » et « B » investissent dans le même support, générant un rendement annuel constant de 2 %.

Sur 10 ans, leurs économies respectives évolueraient comme suit :

Figure 1: Évolution comparée de deux placements ayant des calendriers de versements différents.

Même si les deux épargnants ont investi dans le même actif, la manière d’effectuer leurs versements a influé sur le résultat. L’épargne de l’investisseur « A » a en effet surpassé celle de l’investisseur « B », ayant bénéficié de l’effet cumulatif des rendements.

Si deux investisseurs visent un même objectif d’investissement mais n’entendent pas épargner de la même manière, ne devrions-nous pas proposer une allocation d’actifs adaptée à chacun ? Dans cet exemple, l’investisseur « B » aurait eu besoin d’une stratégie d’investissement offrant une performance supérieure à celle de « A » pour arriver au même résultat.

De l’influence de la dynamique des placements

L’approche traditionnelle nécessite d’estimer le « rendement attendu » de l’investissement, qui est par simplicité supposé constant dans le temps. En pratique cependant, dès lors que le portefeuille est exposé à des actifs risqués, sa performance cesse d’être linéaire. Cette caractéristique joue un rôle non négligeable sur le résultat des placements.

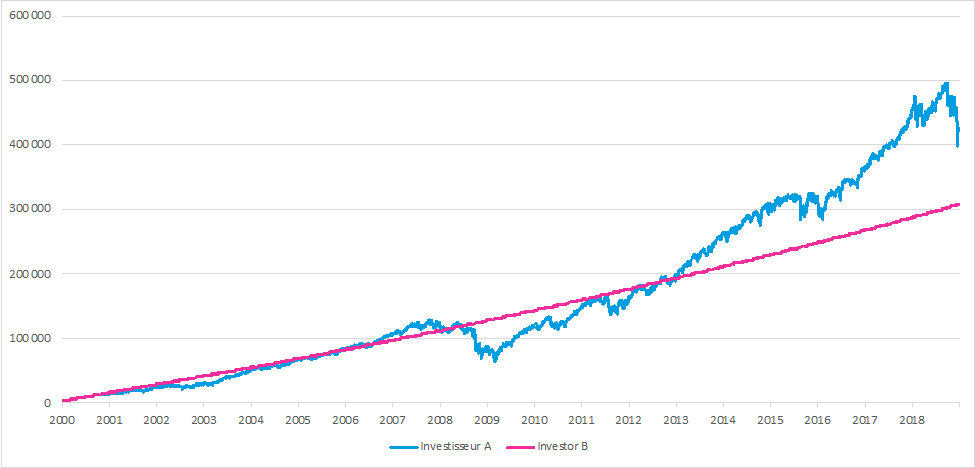

Dans l’exemple suivant, nous nous plaçons sur un horizon de 19 ans, à nouveau avec les investisseurs « A » et « B ». Contrairement à l’exemple précédent, ceux-ci ont maintenant le même calendrier de versements : un dépôt initial de 10 000€ et des contributions mensuelles de 500€. L’investisseur « A » a investi dans le S&P 500, de janvier 2000 à décembre 2018. Dans le même temps, l’investisseur « B » a investi dans un instrument évoluant de manière régulière, avec un rendement similaire à celui du S&P 500 sur toute la période. Atteignent-ils le même montant final ? Dans ce nouvel exemple, l’investisseur « A » a surperformé l’investisseur « B », car il a subi des pertes plus tôt et a profité de la tendance à la hausse qui a suivi.

Figure 2 : Évolution comparée de deux placements investis sur des supports différents mais avec le même rendement sur la période d’épargne

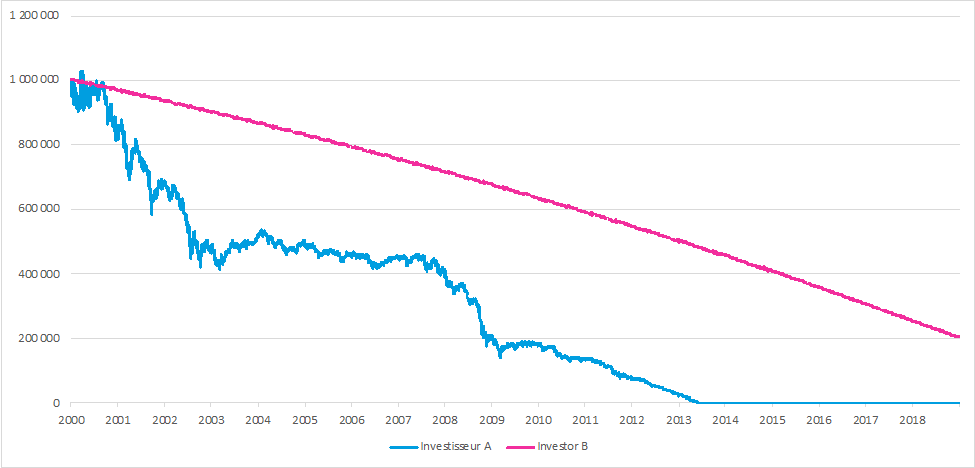

Gardons ce résultat en tête et considérons maintenant que les mêmes investisseurs souhaitent effectuer des rachats périodiques, comme le feraient des retraités cherchant à compléter leur pension de retraite. Supposons que les deux investisseurs disposent d’un capital initial d’un million d’euros, sur lequel ils prévoient de retirer 5 000€ par mois. « A » et « B » restent investis dans les mêmes supports que précédemment et la chronologie est inchangée.

Figure 3 : Évolution comparée de deux placements investis sur des supports différents mais avec le même rendement sur la période d’épargne

Contrairement au cas précédent, l’investisseur « A » est moins bien loti que « B » et finit par épuiser son capital bien avant l’horizon fixé. La stratégie qui l’avait porté en période d’épargne lui aurait coûté très cher en période de retraits.

Parce que les trajectoires empruntées par les investissements ont un impact direct sur la performance, il n’est pas optimal de construire un portefeuille en réduisant l’analyse à une trajectoire linéaire.

De la probabilité d’atteindre l’objectif d’investissement

La construction de portefeuille par la Théorie moderne du portefeuille ignore également la probabilité que l’investisseur atteigne son objectif.

Indépendamment de l’horizon d’investissement et intuitivement, si un investisseur s’approche de son objectif d’investissement, il devrait s’abstenir de prendre trop de risques. À l’inverse, s’il est loin de son objectif d’investissement, seule une allocation dynamique peut lui donner une chance d’atteindre son but.

Considérons les investisseurs « A » et « B », qui visent tous deux un capital de 10 000€. L’investisseur « A » dispose aujourd’hui d’un capital de 9 500€, tandis que l’investisseur « B » n’a que 5 000€. L’investisseur « A » a de meilleures chances d’atteindre son objectif d’investissement et pourrait s’abstenir de s’exposer à des actifs trop risqués. Au contraire, seule une exposition à des actifs risqués pourrait donner à l’investisseur « B » une chance d’atteindre son objectif d’investissement, à condition que ces actifs correspondent à son profil de risque. Toutefois, dans l’approche conventionnelle décrite ci-dessus, les investisseurs « A » et « B » se verraient attribuer les mêmes portefeuilles, la probabilité d’atteindre l’objectif n’étant tout simplement pas prise en compte.

Ignorant le projet de l’épargnant et la réalité de l’investissement, les méthodes de construction de portefeuille actuelles sont inadaptées à la mise en place de stratégies de placement individualisées.

Les nouvelles perspectives offertes par l’Intelligence Artificielle

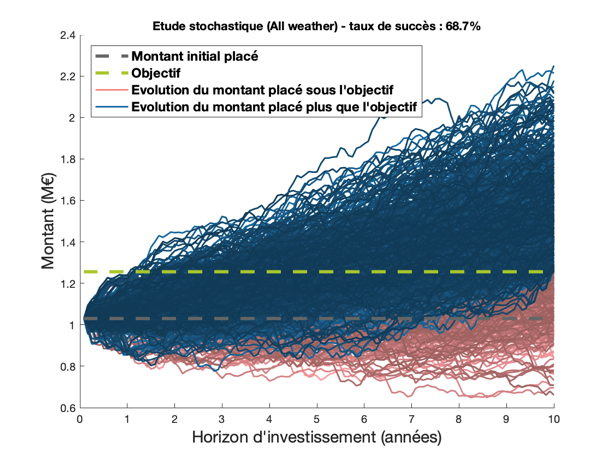

Pour sélectionner l’allocation optimale au sens de l’épargnant, nous devons disposer d’un critère objectif afin d’évaluer son adéquation à un projet donné. Pour ce faire, nous avons développé une nouvelle mesure : le “taux de succès”.

Le taux de succès indique dans quelle mesure une allocation est adaptée à la réalisation des objectifs de l’investisseur, dans un large éventail de conditions de marché. Une allocation avec un taux de succès élevé a ainsi de fortes chances d’atteindre l’objectif donné.

Le taux de succès étant un indicateur probabiliste, il ne peut pas être basé sur des données historiques. C’est pourquoi, pour chaque actif potentiellement inclus dans le portefeuille, nous simulons une batterie de scénarios, allant des plus optimistes aux plus pessimistes. Nous détaillons la méthodologie choisie pour générer ces simulations ainsi que leurs avantages dans notre Risk Letter – How do you make your paths?

Pour une allocation donnée et à l’aide de nos simulations d’actifs, nous calculons N évolutions possibles du capital de l’investisseur. Puis, pour chaque scénario projeté, nous évaluons si l’investisseur sera capable d’atteindre ou non son objectif d’investissement. Le taux de succès correspond alors à la proportion de scénarios dans lesquels l’objectif d’investissement est atteint.

Cette approche permet de surmonter les faiblesses de la TMP évoquées précédemment : les flux de trésorerie et leur date sont pris en compte en intégrant l’échéancier financier de l’investisseur dans les simulations, la dépendance du parcours des investissements est prise en compte dans la méthode de calcul du taux de succès et l’allocation choisie dépend de la probabilité qu’a l’investisseur d’atteindre son objectif.

Figure 4 : Le taux de succès de l’allocation utilisée est de 68.7 % à horizon 10 ans pour le projet analysé

En conclusion, en sélectionnant un portefeuille en fonction de son adéquation à un projet donné plutôt qu’en optimisant une métrique « aveugle », cette méthode permet de construire un portefeuille véritablement individualisé.

Après avoir établi que le taux de succès résout le problème d’optimisation, nous sommes maintenant confrontés à un autre défi. Si nous devons par exemple classer 100 000 portefeuilles sur la base de leur taux de succès, et que chaque taux de succès nécessite par exemple 0,1 seconde de calculs, le résultat nous parviendra au bout de 17 minutes seulement…

Or, comme nous cherchons à sélectionner le meilleur portefeuille en temps réel, ce délai doit être considérablement réduit, sans compromettre la qualité des résultats.

Faisant appel à nos experts en Intelligence Artificielle, nous avons comparé diverses techniques d’optimisation en examinant la qualité de leurs résultats et la réduction du temps d’exécution qu’elles permettaient. Nous avons alors choisi de « benchmarker » ces différentes approches à la plus complète d’entre elles (mais la plus consommatrice de temps) : la « force brute ». Celle-ci teste une à une toutes les allocations possibles, et mesure pour chacune leur taux de succès pour un objectif d’investissement donné. Cette étude nous a conduits à retenir un algorithme d’optimisation avantageux, tant en termes de résultats que de réduction du temps d’exécution.

Allocation d’actifs : Force brute vs Intelligence artificielle

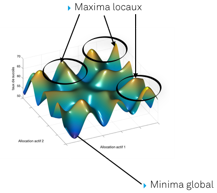

Avec l’approche en force brute, de très nombreuses combinaisons peuvent être formées, en fonction de la granularité des allocations avec lesquelles nous travaillons.

Par exemple, 203 millions de portefeuilles différents peuvent être formés avec 10 actifs, si le poids de chacun peut varier entre 2,5 % et 40 % par pas de 2,5 % ; et le nombre de portefeuilles possibles augmente de manière exponentielle, à mesure que nous ajoutons plus d’actifs ou augmentons la finesse du pas d’échantillonnage.

Lorsque l’on cherche à identifier l’allocation avec le meilleur le taux de succès possible, on identifie rapidement plusieurs maxima locaux. Il s’agit là d’un problème d’optimisation classique, que notre algorithme de sélection doit éviter, en cherchant le maximum global, sans tomber dans le piège des maxima locaux. L’algorithme d’intelligence artificielle que nous avons retenu parvient-il effectivement à trouver la meilleure solution possible en un temps réduit ?

Pour comparer les résultats de l’algorithme d’optimisation à ceux fournis par la force brute ou par une recherche individuelle du portefeuille optimal, nous avons mis en concurrence les deux solutions. Dans les exemples suivants, ceux-ci ont pour objectif de maximiser le taux de succès pour deux projets d’épargne distincts, avec 10 actifs diversifiés à leur disposition.

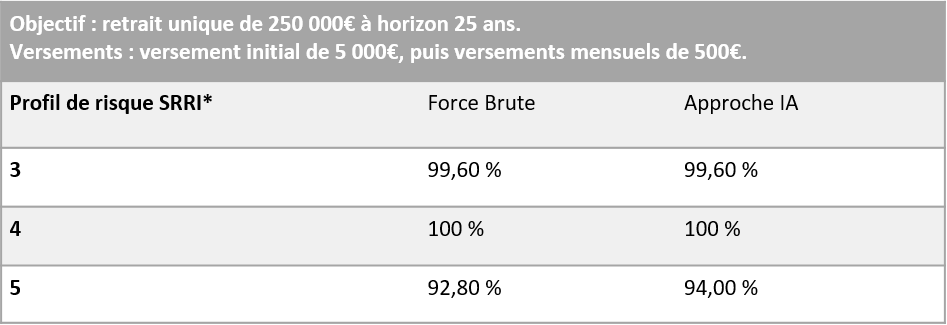

Exemple 1 : Un épargnant souhaite se constituer un capital de 250 000€ à horizon 25 ans. Pour cela, il fait un premier versement de 5 000€, puis des versements mensuels de 500€. Ci-dessous sont indiqués les taux de succès les plus élevés obtenus par les deux approches, où “Approche IA” désigne l’algorithme d’optimisation.

* SRRI : Synthetic Risk and Reward Indicator – en français, indicateur synthétique de risque et de rendement, qui évalue le profil de risque d’un investissement et par extension le profil de risque correspondant au profil de l’épargnant.

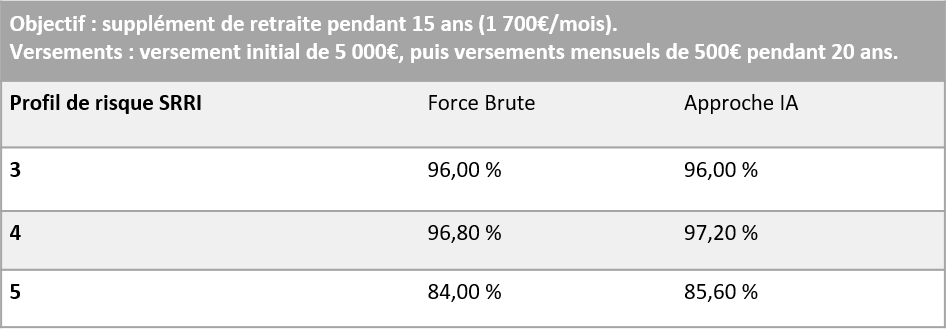

Exemple 2 : Un épargnant souhaite compléter sa retraite pendant 15 ans, par des rachats mensuels de 1 700 €. Il fait un premier versement de 10 000 €, puis des versements mensuels de 500 € pendant 20 ans.

Dans les exemples ci-dessus, l’approche par Intelligence Artificielle produit des résultats comparables, et parfois meilleurs que ceux de la force brute. Même si cette dernière teste virtuellement toutes les combinaisons possibles (203 millions testées en l’occurrence avec un pas de 2,5 % pour les allocations de chaque actif), l’IA peut converger vers de meilleurs résultats grâce à la pondération plus fine qu’elle attribue aux différents actifs.

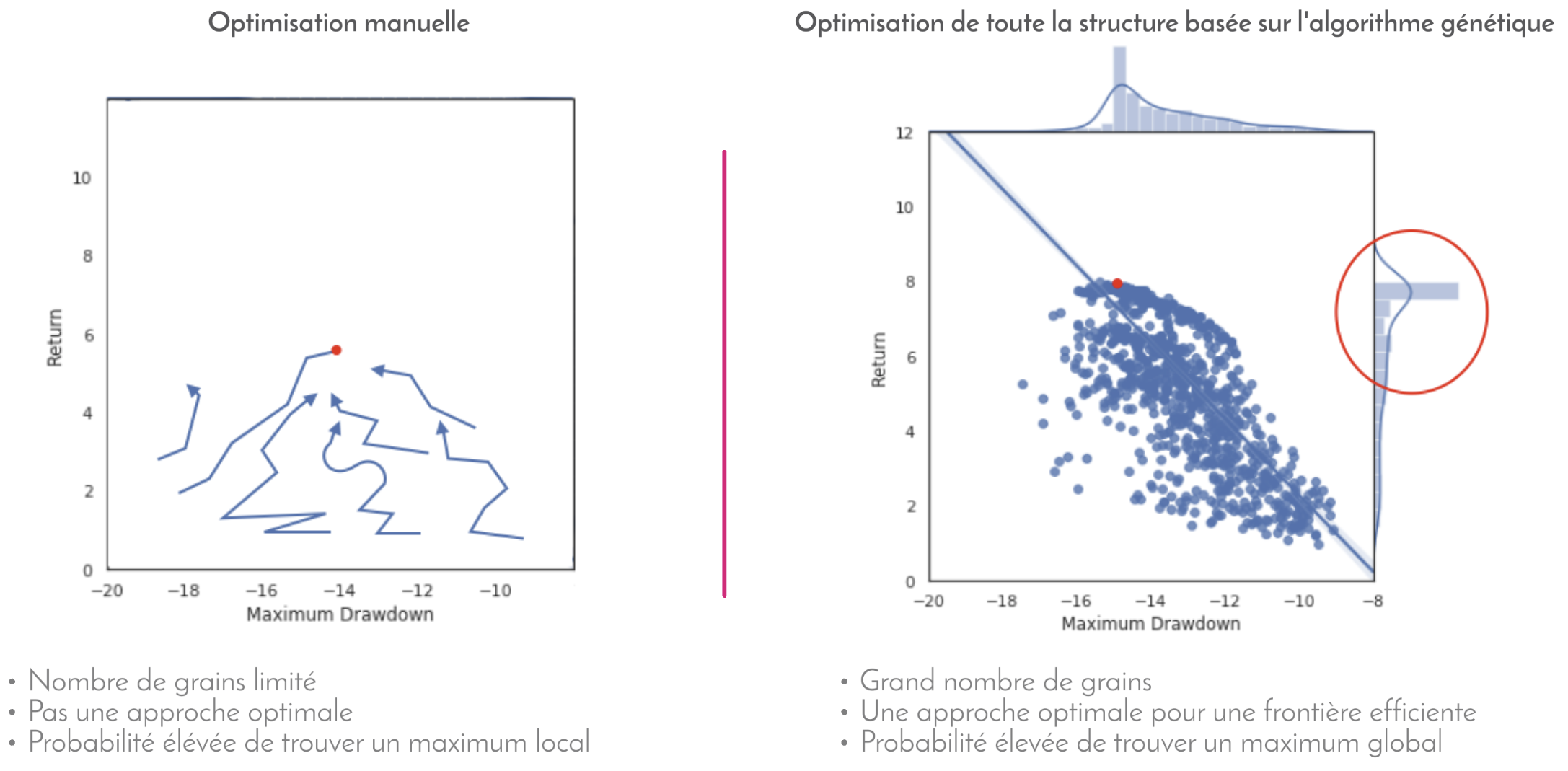

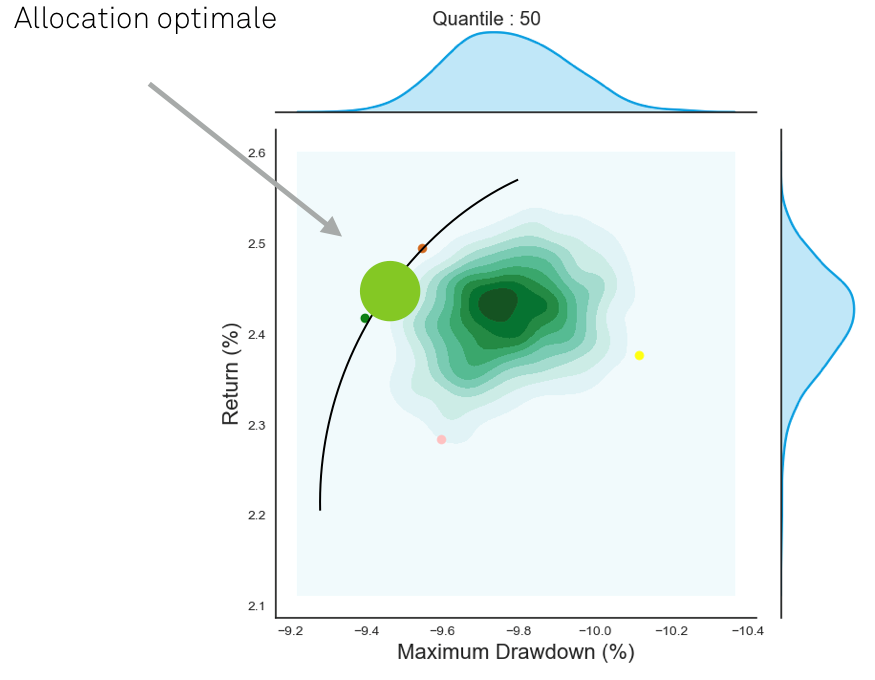

Figure 5 : Le graphique de droite représente tout l’univers de rendement vs drawdown que l’algorithme d’optimisation génétique sous contraintes (Machine Learning) a exploré avant de restreindre la pondération optimale. Toutes les pondérations qui ne respectent pas la limite de max. drawdown et le profil de risque sont éliminés et l’algorithme se concentre uniquement sur les pondérations acceptables. Chacune de ces pondérations acceptables est ensuite progressivement optimisée pour améliorer le couple rendement/drawdown tout en respectant la contrainte de tirage, formant ainsi la frontière efficiente.

Notre méthode est basée sur l’approche multicritère et multi-objectifs interactive avec la recherche de la frontière efficiente. Elle est adaptée à cette problématique car elle ne nécessite pas de définir une fonction spécifique.

Figure 6 : Allocation optimale identifiée sur la frontière efficiente

Contrairement à l’approche par force brute, l’algorithme d’optimisation retenu réduit son pas d’échantillonnage à mesure qu’il converge vers la solution optimale afin de tester des pondérations plus fines susceptibles d’accroître la qualité des résultats.

Ces performances valident l’approche retenue, à la fois en termes de taux de succès et de temps d’exécution. Alors que l’approche en force brute nécessite des heures de calculs, l’algorithme d’optimisation est en mesure de fournir des résultats comparables, voire meilleurs, en quelques secondes seulement.

CONCLUSION

La TMP suggère que le portefeuille optimal est celui qui maximise les rendements pour un niveau de risque donné. Bien que ce principe soit largement utilisé pour construire des portefeuilles d’actifs financiers, il n’est pas adapté à la définition d’une solution d’épargne individualisée faute de prendre suffisamment en compte l’investisseur, son projet et la réalité de son parcours d’épargne.

Nous avons en revanche proposé de placer le projet de l’investisseur au cœur du processus de construction de portefeuille. Grâce à l’Intelligence Artificielle, cette approche innovante permet en effet de sélectionner en temps réel l’allocation donnant à un épargnant les meilleures chances de réaliser un objectif précis. Encapsulée dans un outil ergonomique à destination des conseillers et disponible en marque blanche, cette technologie permet dès à présent aux conseillers de proposer une expérience 100 % individualisée à leur clientèle, tout en économisant leur temps.

Au-delà de l’épargne individuelle, le champ d’application de la solution peut également être étendu, afin de faire bénéficier de cette approche des fonds institutionnels tels que ceux des fondations, mutuelles, fonds de dotation et autres.

Enfin, L’IA sera de plus en plus intégrée à notre technologie et transformera tous les aspects de la gestion de portefeuille, la prise de décision, l’optimisation du projet client pour un meilleur rendement et un risque moindre.

Mots-clés : Allocation d’actifs dynamique – optimisation de portefeuille – simulation de placements à long terme – intelligence artificielle – maximum drawdown

* Retrouvez l’intégralité de ce papier de recherche écrit par les membres d’AAA en suivant ce lien : https://aaa.docs-view.com/p/ed5d421d81

[1] Markowitz H.M. (1952) : Portfolio Selection, Journal of Finance 7 77-91.

Markowitz H.M. (1959) : Portfolio Selection, New York : John Wiley and Sons, Inc

Adina est une Actuaire de formation, avec plus de 20 ans d’expérience dans la finance quantitative. Spécialiste de l’allocation d’actifs, elle a été trader de produits structurés, product manager, gérante et responsable de pôle de gestion Actif/Passif.Adina, a également fait de la recherche appliquée sur la gestion dynamique des risques avec l’EDHEC-Risk Institute. En 2010, Adina a co-fondé Active Asset Allocation, une FinTech qui conçoit des algorithmes d’investissement utilisant l’IA et des outils digitaux de type robo-advisor. L’objectif est d’offrir aux institutions financières les ou-ils pertinents pour maximiser leurs rendements et ceux de leurs clients tout en assurant leur sécurité financière.

- Sculpter l’allocation d’un portefeuille avec de l’IA - 7 juin 2021

Commentaires récents