La demande de logement est un facteur clé pour comprendre la dynamique du marché de l’immobilier. Afin de mieux l’appréhender, nous nous intéressons à l’évolution de son principal déterminant : la capacité d’achat immobilière d’un ménage moyen. Nous avons ainsi développé un indicateur synthétique pour le marché résidentiel privé en France, construit sur la base des prix de vente des logements et des conditions d’emprunt proposées par les établissements de crédit. Cet indicateur permet d’apprécier le potentiel de demande de logements à un instant t, et d’avoir ainsi une bonne idée de la dynamique des prix à venir.

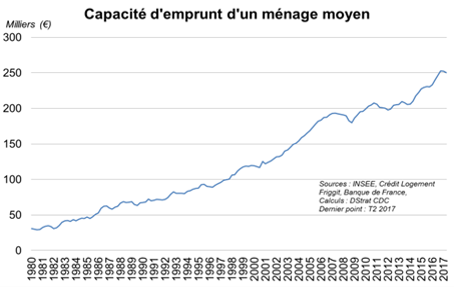

S’inspirant de la méthodologie proposée par Antipa & Lecat[1], la capacité d’emprunt d’un ménage français correspondrait au montant maximum qu’il peut emprunter pour acheter un bien, étant donné son revenu moyen annuel à la date , la durée moyenne initiale d’emprunt et les taux d’intérêt moyens appliqués aux emprunts immobiliers . Il est ici supposé qu’un ménage ne peut rembourser plus d’un tiers de son revenu moyen mensuel (référence généralement admise pour l’attribution d’un prêt immobilier par un établissement bancaire en France). Selon ce calcul, la capacité d’emprunt moyenne d’un ménage français en 2016 s’élevait à environ 225 000 euros.

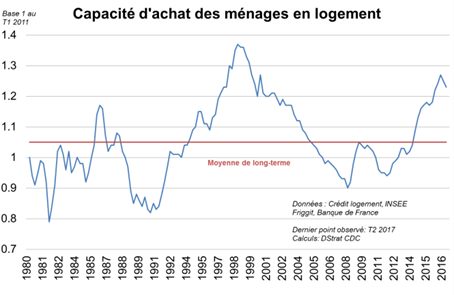

Pour obtenir la capacité d’achat des ménages en logements, nous comparons la dynamique de l’évolution de la capacité d’emprunt avec celle des prix immobiliers résidentiels pour le marché de l’ancien (85 % des transactions).

La capacité d’emprunt et les prix sont traduits en indice avec une base commune et le ratio ci-dessous est calculé :

![]()

Nous obtenons ainsi la capacité d’achat des ménages en logement, illustrée par le graphique ci-après :

Une progression de l’indicateur signale que les capacités de financement évoluent plus vite que les prix. À l’inverse, une diminution de l’indicateur traduit une dynamique plus rapide des prix par rapport aux capacités de financement. Afin de pouvoir fournir une analyse sur le niveau de l’indice, nous le comparons à sa moyenne de long terme, calculée sur près de 40 ans. Si l’indicateur est situé au-dessus, cela signifie que les ménages disposent d’une capacité d’achat supérieure à sa moyenne historique. Autrement dit, les ménages disposeraient d’une conjonction favorable et propice à un investissement immobilier dans le sens où, par rapport à sa moyenne historique, le niveau des prix s’établirait en deçà de sa capacité d’emprunt. Une telle situation suggère ainsi un potentiel haussier de la demande de logement.

A noter toutefois que la capacité d’achat d’un ménage ne constitue qu’un proxy de sa demande de logement. Cela suppose que la volonté d’acheter d’un ménage dépendrait exclusivement de sa capacité d’emprunt et des prix de marché à l’instant t, ce qui n’est pas totalement juste. D’autres facteurs peuvent en effet avoir également un rôle non négligeable (fiscalité actuelle et anticipée, situation financière anticipée, arbitrage achat/location, etc.).

Une analyse (cf. graphique ci-après) de l’évolution des prix et de la demande permet d’établir plusieurs faits stylisés :

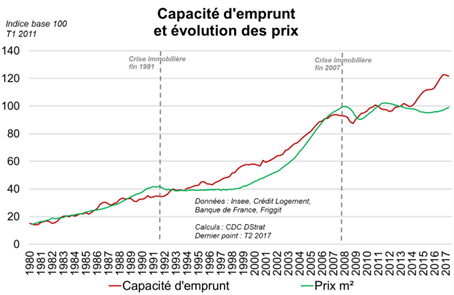

i) L’élasticité des prix à la capacité d’emprunt est proche de l’unité à long terme. Cela traduit l’idée que l’offre s’ajuste très difficilement à la demande sur longue période, contrairement à ce que suggère la théorie économique. Cela rejoint l’idée communément admise que le marché immobilier français fait face à des contraintes structurelles d’offre ;

ii) L’ajustement des prix à la capacité de financement se fait parfois avec un certain décalage, comme durant la fin des années 1990 – début des années 2000 et depuis la mi-2014. Cela pourrait être lié à la capacité de l’offre à répondre au surcroît de demandes à court terme, en raison du stock de logements disponibles existants. Mais le facteur prédominant est sans doute le fait qu’il existe un délai entre l’évolution effective de la capacité d’emprunt des ménages et celle de leur engagement financier dans l’achat d’un logement[2];

iii) Le niveau des prix devient parfois bien trop important au regard de la capacité d’achat (comme au début des années 1990 et en 2008). Cela pourrait être lié aux anticipations adaptatives des agents. Ces dernières impliquent qu’en cas de progression des prix, les agents anticipent une nouvelle hausse et ainsi de suite, jusqu’à ce que la demande de logements induise un niveau de prix tel que la capacité d’emprunt des ménages ne peut plus répondre à l’augmentation des prix. On arriverait donc à une situation de « bulle ». Cette description rejoint la définition de Stiglitz[3] pour lequel une bulle se forme quand « la raison pour laquelle le prix est élevé aujourd’hui est que les agents estiment que le prix sera élevé demain, alors que les ‘fondamentaux’ ne semblent pas justifier un tel prix»[4] ;

iv) Le cycle immobilier actuel suggère un potentiel significatif de hausse des prix. A l’instar de ce qui avait été observé entre 1993 et 1998, on constate ces dernières années une déconnexion marquée entre la dynamique de la capacité de financement des ménages et de celle des prix. En dépit d’une capacité d’achat en nette amélioration depuis la fin 2014, le volume de transactions immobilières n’a rebondi qu’à partir du début de l’année 2016 tandis que les prix ont commencé à se redresser que fin 2016. Eu égard le décalage entre la capacité d’emprunt et les prix de vente, la hausse des prix est donc susceptible de se poursuivre dans les mois à venir, ceteris paribus. En revanche, cette inflation immobilière engendrerait alors mécaniquement une réduction de la capacité d’achat immobilière des ménages, ce qui pèserait peu à peu sur la demande de logements et donc sur les prix, sauf à imaginer un phénomène de « bulle ».

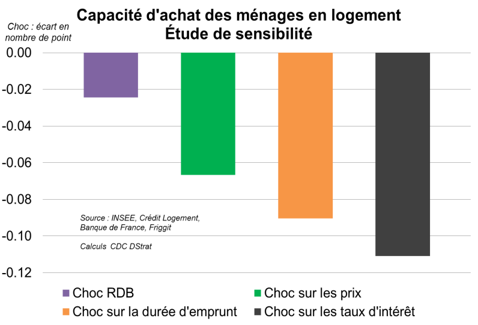

Afin d’illustrer la sensibilité de notre indicateur, nous avons réalisé un choc (tous négatifs sur la capacité d’achat) sur chacune des variables qui le composent. L’amplitude des chocs est définie à partir de l’écart-type moyen des variables calculées sur la période 2000-2016 afin de pouvoir réaliser des comparaisons sur la base des évolutions historiques[5].

On constate que les variables ayant potentiellement le plus d’impact sur la capacité d’achat des ménages sont les taux d’intérêt, suivis de près par la durée d’emprunt, conduisant à une baisse d’environ 0,1 point le niveau de l’indicateur. L’évolution des prix joue également un rôle majeur, mais relativement moins que les variables pures de financement. En revanche, la dynamique de revenu des ménages, plus inerte dans le temps, est moins susceptible d’affecter la capacité d’achat des ménages. À noter que si de tels chocs sur les taux et la durée d’emprunt se matérialisaient, on observerait une convergence très rapide de la capacité d’achat actuel des ménages à leur moyenne de long terme, synonyme d’un marché immobilier moins dynamique en termes de prix et de transaction.

[1] Pamfili Antipa et Rémy Lecat. « Bulle immobilière et politique d’octroi de crédits : Enseignement d’un modèle structurel

du marché français de l’immobilier résidentiel » – Banque de France (2013).

[2] Plusieurs facteurs peuvent expliquer cela : i) en moyenne, un ménage met plusieurs mois avant de réaliser son investissement immobilier ; ii) le délai administratif usuel (environ 3 mois entre la signature du compromis de vente et la signature de l’acte définitif chez le notaire) ; iii) les possibles phases d’attentisme dans le cas par exemple d’une modification anticipée de la fiscalité (comme en 2014-2015 où le projet du gouvernement de réformer le secteur des professions notariales dans le but de réduire le coût d’achat immobilier, conjugué au projet de mettre en place le prêt à taux zéro pour les primo-accédant dans l’ancien, a incité les ménages à retarder leurs achats), ou encore dans un contexte macroéconomique dégradé où les perspectives de revenus du ménage sont potentiellement amenés à se détériorer (comme entre 1993 et 1998, après la crise du système monétaire européen, ou encore qui ont suivi la crise souveraine en zone euro de 2012).

[3] Joseph E. Stiglitz «Symposium of Bubbles » – The Journal of Economic Perspectives, vol 4, n°2, pp13-18 (1990).

[4] On assiste donc, au bout d’un moment, à une correction des prix. Le facteur déclencheur est la dégradation trop importante de la capacité d’achat des ménages, survenant en raison d’une déconnexion marquée des prix par rapport à la capacité d’emprunt, que ce soit indépendamment de cette dernière (début des années 1990 où la capacité de financement était toujours bien orientée) ou non (en 2008, après la crise financière, la capacité d’emprunt s’est contractée suite à la dégradation du revenu des ménages et la réduction de la durée d’emprunt octroyée par les banques).

[5] Hausse de 110 points de base pour les taux d’intérêt ; réduction de 18 mois de la durée d’emprunt ; accélération de +6 points de croissance en rythme annuel pour les prix de l’immobilier et ralentissement de 2 points de croissance en rythme annuel pour le revenu des ménages.

- Mesurer la capacité d’achat en logement des ménages français - 2 novembre 2017

Commentaires récents