Une prise de conscience collective rattrapée par l’actualité

Après une diminution des inégalités une grande partie du 20ème siècle, les inégalités n’ont cessé d’augmenter dans le monde depuis les années 80 à des niveaux divers. Un chiffre résume à lui seul l’ampleur des inégalités économiques : les 1 % les plus riches détiennent la moitié du patrimoine mondial. Et les conséquences sociales font notre actualité au travers de manifestations parfois violentes et de la montée des populismes sur tous les continents : par exemple Brésil, Chili, Equateur, Etats-Unis, France, Italie, Liban.

L’actualité n’est pas seulement dans les rues, dans les urnes ou auprès des ONG.

Les pouvoirs publics commencent à réagir en prenant des mesures incitatives. Les programmes électoraux des candidats aux primaires démocrates aux Etats-Unis foisonnent de propositions sur la problématique. Et les entreprises elles aussi ont compris récemment qu’elles avaient un rôle à jouer ; un bon nombre d’entre elles commencent à s’interroger sur leur mission pour la société et agir. Elles anticipent ainsi ce qui pourrait les impacter négativement : pression réglementaire, satisfaction des employés, consom’acteur, image de marque… et le regard des investisseurs.

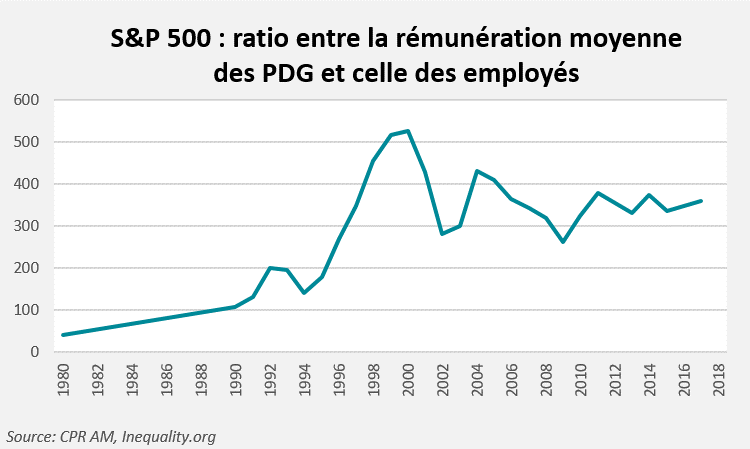

Prenons l’exemple du ratio d’équité, l’écart de rémunération entre les dirigeants et leurs salariés. Aux Etats-Unis, le salaire moyen des PDG au sein du S&P 500 était de 42 fois supérieur à la médiane des salariés en 1980. Ce ratio s’élève à 361 aujourd’hui. L’obligation légale de publier cet indicateur depuis 2018 met en lumière les dérives au sein de certaines entreprises dont se font l’écho les médias.

Le rôle essentiel des entreprises et investisseurs pour influencer la transition juste

Certes, réduire les inégalités sociales est d’abord un enjeu politique et les investisseurs ne sauraient se substituer aux gouvernements. Toutefois, nous considérons que le secteur privé et particulièrement les grandes sociétés cotées peuvent, de par les politiques qu’elles mènent, participer à l’accroissement ou à la réduction des inégalités sociales où elles opèrent.

Notre rôle en tant que gestionnaire d’actifs est d’encourager les entreprises les plus vertueuses en finançant celles qui, par leurs pratiques, contribuent au progrès social dans leur pays.

C’est sur cette conviction que repose la philosophie d’investissement du fonds Social Impact : proposer une solution d’investissement unique permettant de gérer le risque social lié aux inégalités tout en assurant une transition juste vers une société plus durable.

Favoriser les politiques sociales vertueuses et limiter le risque financier lié aux inégalités

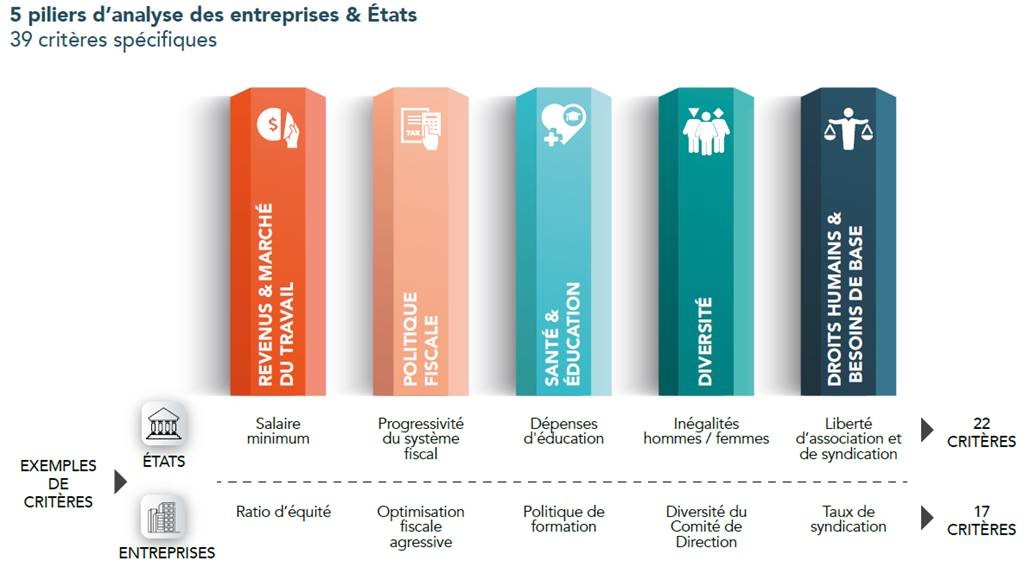

L’univers est construit à partir de la note « inégalités » développé par les équipes de CPR AM et Amundi. Comme décrit précédemment, les entreprises de l’indice MSCI ACWI et les Etats sont évalués sur un ensemble de critères regroupés en 5 piliers : fiscalité, travail & revenu, santé & éducation, diversité et droits humains.

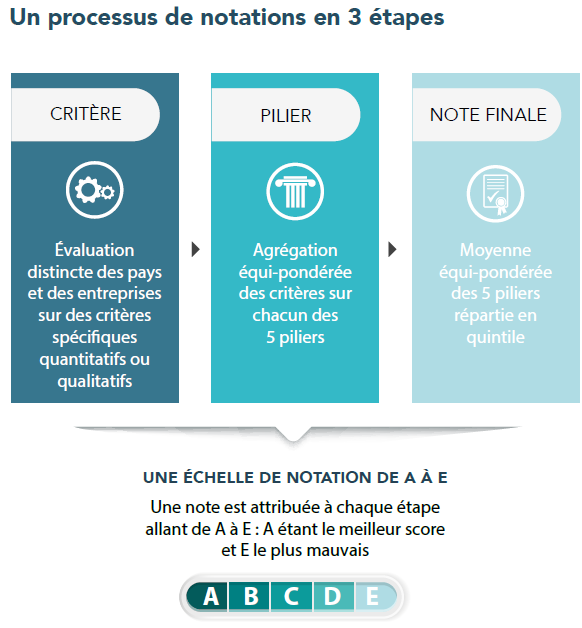

Les notes attribuées par critère sont équipondérées pour obtenir les notes sur les piliers, elles-mêmes équipondérées pour déterminer la note finale.

L’approche méthodologique d’utilisation des notes « inégalités » repose sur les mêmes convictions que notre approche ESG par les risques. Nous considérons en effet qu’il est important d’analyser un émetteur sur la note finale mais qu’il convient de prendre en considération les notes sous-jacentes. Des mauvaises pratiques sur un ou plusieurs critères peuvent en effet être masquées dans la note finale et affecter négativement la valorisation financière d’une entreprise.

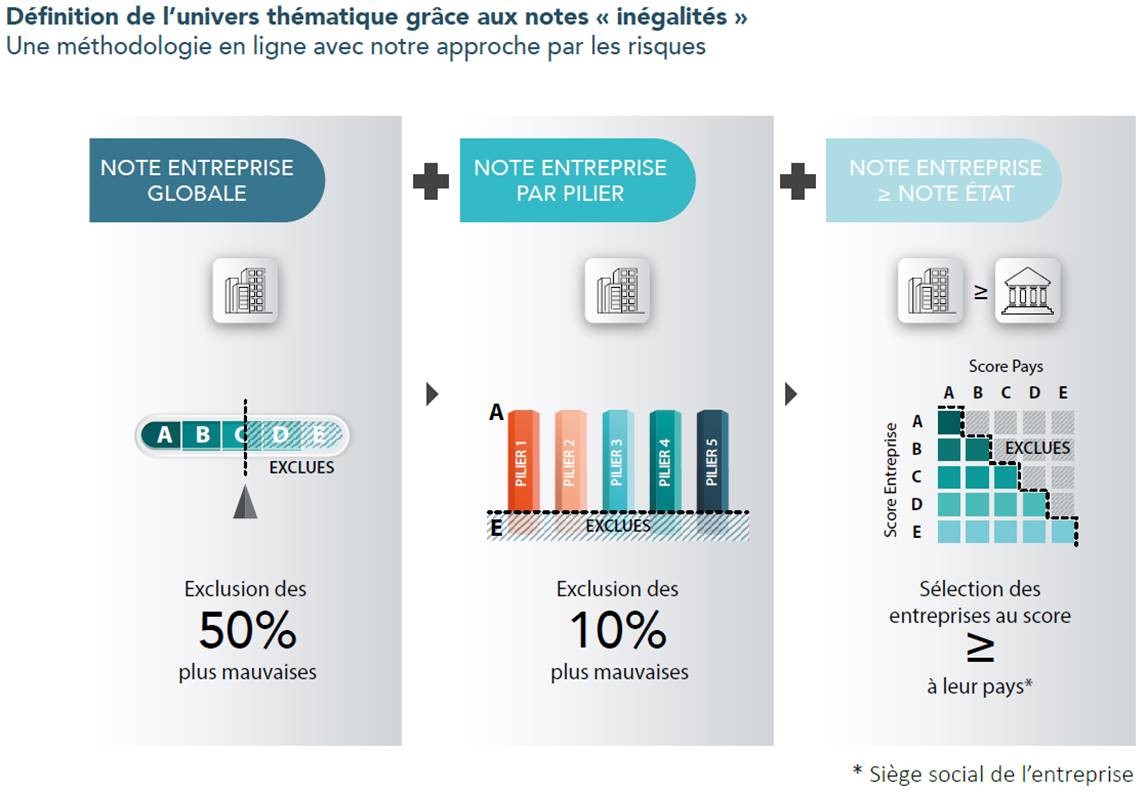

L’univers thématique « Social Impact » est défini en sélectionnant les entreprises disposant d’une note supérieure ou égale à celle de leur pays (siège social) et en excluant les entreprises les moins vertueuses à deux niveaux : 50 % de l’indice sur la note finale et 10 % sur les notes par pilier.

Ces différents niveaux sont cumulatifs. Pour intégrer l’univers, une entreprise doit donc avoir une note finale supérieure à la moyenne et ne pas faire partie des 10 % les plus mauvaises sur la note par pilier tout en respectant ou améliorant les pratiques de son pays d’origine.

L’univers « Social impact » est alors constitué d’environ 1 200 valeurs, soit 38 % du MSCI ACWI (en nombre de titres).

A cela s’ajoute notre approche ESG pour obtenir l’univers éligible. En plus du filtre sur les controverses moyennes ou élevées (deux fournisseurs externes), sont exclues les entreprises disposant des plus mauvaises notes ESG (sur la base de notre analyse interne) à la fois sur la note globale et sur l’ensemble des 12 critères sociaux.

L’univers éligible résultant de ces différentes étapes se compose de 1 100 valeurs environ aujourd’hui. Il est revu mensuellement.

Une surperformance financière et sociale

Les simulations de performance réalisées entre janvier 2015 et octobre 2019 font ressortir une performance supérieure de l’univers face à l’indice MSCI ACWI pour une volatilité comparable. Si la performance est en retrait pour l’univers en 2015, 2018 et 2019, elle est très nettement supérieure en 2016 et 2017.

D’un point de vue extra-financier, l’univers améliore la majorité des indicateurs. En moyenne les entreprises de l’univers ont versé deux fois plus d’impôts que l’indice sur les trois dernières années (108 $ millions par entreprise de l’univers contre 50 $ millions pour l’indice) contribuant ainsi plus largement à l’effort fiscal. Le ratio d’équité est quant à lui en dessous de 90 pour l’univers alors qu’il atteint 200 pour l’indice ; l’univers réduit ainsi davantage les écarts de rémunérations entre les dirigeants et les salariés. Citons enfin le taux de participation des femmes au Comité de Direction qui est supérieur avec 23 % pour l’univers et 18 % pour l’indice. Seul le nombre d’emplois créés sur les trois dernières années ressort en deçà pour l’univers comparé à l’indice. L’équipe de gestion apporte donc une attention particulière à cet indicateur lors de la construction du portefeuille pour inverser la tendance. En moyenne, les valeurs du portefeuille contribuent donc plus que l’indice à la création d’emplois.

Une gestion de conviction

L’objectif d’investissement est de surperformer les marchés actions mondiaux sur le long terme selon la philosophie d’investissement présentée supra sans contrainte liée à un indice de référence. Le MSCI ACWI est utilisé à titre de comparaison.

Aucune exclusion de secteur ou de pays n’est réalisée a priori. Après la définition de l’univers éligible sur base de la notation interne « inégalités » puis de l’approche ESG, l’équipe de gestion construit progressivement son portefeuille selon une approche mixte combinant une analyse top-down et bottom-up. Les gérants s’appuient sur les expertises sectorielles de l’équipe actions thématique de CPR AM ainsi que sur les équipes d’analystes d’Amundi en Europe et aux Etats-Unis.

Aujourd’hui le portefeuille est constitué de 80 titres environ reflétant les convictions des gérants pour offrir le meilleur équilibre entre l’impact social positif généré par les entreprises et leurs perspectives d’appréciation financière.

Un reporting extra-financier avec un focus particulier sur les indicateurs sociaux évoqués précédemment et utilisés dans la méthodologie de notation viendra compléter le reporting financier.

* Cet article est basé sur « Les inégalités économiques : un vrai risque pour l’économie », publié par Bastien Drut dans le numéro de mars de la revue mensuelle « Actifs » de CPR AM et sur la description du fonds CPR Social Impact lancé en décembre 2019.

Catherine Crozat, Ingénieure Recherche, Responsable des Projets ESG, CPR Asset Management

Bastien Drut, Ensae 2008, Stratégiste sénior, CPR Asset Management

Commentaires récents