Depuis quelque temps, un consensus semble se faire sur le changement climatique. La plupart des acteurs économiques et politiques ne questionnent plus la réalité du changement climatique (1).

Cette évolution est importante car on discute maintenant des impacts potentiels du changement climatique et des risques associés à ces impacts. Ce sont des risques énormes pour la société et pour les entreprises. Le monde financier s’en préoccupe ainsi que les médias et l’opinion publique.

Le secteur le plus concerné est certainement l’énergie puisqu’il produit de loin la majorité des émissions de carbone. Il n’y aura pas de progrès sans une profonde réinvention de ce secteur et en particulier des acteurs principaux, les compagnies d’hydrocarbures qui fournissent le pétrole et le gaz (2). Mais il ne faut pas se cacher que c’est toute l’industrie, la société dans son ensemble et le mode de consommation qui sont en question à travers la demande et l’utilisation faite de l’énergie.

Est-ce que cette réinvention est crédible ? C’est ce dont cet article se préoccupe. On va tout d’abord analyser les déclarations des leaders de cette réinvention et, dans une deuxième partie, observer leurs actions en cours, leur impact potentiel et le sens de l’urgence. Enfin on regardera le chemin qu’il reste à accomplir en tenant compte des contraintes de temps.

Nous ne serons pas des dinosaures !

C’est le CEO de Total qui l’a dit à Davos. “Soyons clair, a-t-il dit, pour beaucoup de nos actionnaires nous sommes des dinosaures. Les dinosaures ont disparu. Je ne veux pas que l’on disparaisse mais la seule façon de ne pas devenir un dinosaure est d’agir, d’investir et de progresser ensemble… Notre mission est d’être capable de fournir au monde de l’énergie sûre, abordable et propre.”(3)

C’est une métaphore bien pensée. Il est vrai que les compagnies pétrolières ont des traits communs avec les dinosaures. La puissance que leur donne leur taille est un atout et leur donne la force d’investir. C’est aussi un handicap quand il faut s’adapter – après presque un siècle d’expérience dans un métier aussi spécialisé que les hydrocarbures – et transformer leur business model.

Les compagnies pétrolières puisent leur puissance dans leurs réserves de pétrole et de gaz et dans leur savoir-faire dans l’exploration et la production d’hydrocarbures au prix d’investissements massifs. Difficile de leur demander de chercher leurs profits ailleurs et de regarder leurs immenses réserves comme des “stranded assets” ou actifs délaissés. Dans la période de transition, ce sont elles qui fournissent au monde le gros du besoin énergétique. Elles ont un intérêt à court terme et même à moyen terme à ce que la situation présente dure, ce qui peut les amener à procrastiner.

Quelles seraient leurs motivations à contribuer et à accélérer cette transition vers le zéro-émission? Leur stratégie aujourd’hui est axée sur une ambition de produire et de vendre de plus en plus d’hydrocarbures.

En supposant qu’elles aient ou qu’elles acquièrent cette motivation de se réinventer pour éviter des catastrophes à long terme, est ce qu’elles seraient capables d’opérer une telle réinvention? Elles n’ont pas l’agilité des start-ups et elles sont plutôt réputées être conservatrices et lentes dans leur évolution.

Les raisons pour agir et pour agir vite

Les dirigeants des compagnies pétrolières expriment ces raisons d’agir dans de nombreux discours et interviews.

1. La peur des réglementations

ils craignent de provoquer par leur passivité des décisions politiques qui alourdiraient leur fonctionnement en fixant des règles et des pénalités. Au fur et à mesure que les impacts du changement climatique se feront sentir, les autorités politiques nationales et internationales multiplieront des contraintes de plus en plus sévères sur ceux qui émettent le plus d’émission de CO2 et de méthane. C’est ce qui est arrivé au secteur financier après la crise de 2008. Un exemple de politique mise en place qui illustre bien ce risque est la complexité du marché du CO2 et des problèmes que pose l’implémentation d’une taxe ou d’un prix du carbone (4). Qui dit réglementation dit pénalités et les dernières décennies ont illustré la portée de ces pénalités dans tous les secteurs sur des problèmes d’éthique, de sécurité ou d’environnement. On peut s’attendre par exemple à ce que les sources d’émission de méthane deviennent très vite repérables par satellite et mesurables, donc sujettes à pénalités.

2. Les risques extrêmes (ou “fat tails”)

ces compagnies sont conscientes du risque de catastrophes climatiques sur leurs propres installations et craignent aussi de se retrouver responsables d’une partie des conséquences de ce changement climatique et au centre de procès gigantesques. Ce qui est arrivé à BP (suite à une pollution majeure dans le Golfe du Mexique), à Volkswagen (pour avoir cherché à se soustraire au contrôle de la pollution), à Boeing (pour avoir négligé des aspects de sécurité dans son nouvel avion) peut arriver demain à n’importe laquelle des grandes compagnies si elles sont coupables de négligence au regard des politiques environnementales. Dans chacun des cas cités, c’est le manque de respect par ses dirigeants de règles établies qui a mis en danger la compagnie toute entière. Les entreprises auront au moins appris ces dernières années que dans le monde actuel, tout se sait et parvient aux médias, en particulier les informations qui font mal.

3. Les attentes des actionnaires, des employés et des consommateurs

Les investisseurs, les institutions financières et leurs employés, présents ou futurs, leur demandent expressément de le faire (5). Cette sensibilisation convergente de l’opinion publique et des acteurs financiers est peut-être le fait nouveau le plus important.

Zurich est une compagnie d’assurance globale et puissante et Marsh une compagnie spécialisée dans l’évaluation des risques majeurs. Dans leur rapport sur les risques les plus importants, ces deux grands groupes ont placé en tête pour la première fois ceux liés au changement climatique et pour deux raisons : ces risques sont les plus probables et ils ont aussi le potentiel d’être très importants en impacts économiques et sociaux. Le PDG de la plus grande société d’actifs au monde – Blackrock – a écrit : “Dans tous les scénarios, la transition énergétique prendra encore des décennies… Nous devons être conscients des réalités économiques, scientifiques, sociales et politiques de la transition énergétique. […] Nous serons de plus en plus disposés à voter contre la direction et les administrateurs lorsque les entreprises ne progressent pas suffisamment sur les divulgations liées à la durabilité et aux pratiques et plans commerciaux sous-jacents.” Dans un monde où tout finit par se savoir, ne pas se soucier du “bien commun” que constitue l’environnement n’est pas une stratégie viable pour une société qui affiche des valeurs et est fière de son histoire. La réputation pour une entreprise est fondamentale.

4. Le non-regret

L’argument le plus fort relève de la stratégie : une compagnie ne peut pas jouer avec le risque de disparaître. Le rôle le plus important des dirigeants est d’éviter toute forme de rupture grave. GE l’a vécu en n’anticipant pas l’écroulement de son activité turbines. Peu de grands magasins ont survécu au succès des Amazon et autres. Les constructeurs automobiles courent après la percée de Tesla dans le tout-électrique en annonçant (Daimler, Volvo) leur passage partiel au tout-électrique avant 2025. Les compagnies pétrolières se doivent de trouver des solutions par le haut pour éviter leur disparition. Ces solutions existent et elles sont dans des technologies nouvelles, dans des investissements dans les énergies propres et dans une nouvelle façon de fonctionner.

5. Le cas des Etats pétroliers

La position des entreprises nationales est plus compliquée. Les ressources en pétrole et en gaz ont contribué la plupart du temps à créer une économie fortement dépendante du prix du pétrole et peu développée par ailleurs. Des pays comme la Norvège, la Malaisie, le Mexique ont réussi à ne pas tomber dans ce piège. Pour les Etats où l’économie se résume en grande partie à l’exploitation des ressources en hydrocarbures, la transition est plus compliquée d’autant plus que, comme le soulignent certains observateurs, cette forme de richesse est en même temps une sorte de malédiction (6). Ce n’est plus une compagnie qu’il faut réinventer mais toute une économie pour un pays comme l’Arabie Saoudite.

6. Une sortie par le haut

En revanche, il est tout à fait normal que tous ces acteurs cherchent des solutions qui leur permettent de sortir par le haut et de protéger leurs actifs tout en leur ouvrant des perspectives de nouveaux business :

-

- en proposant des solutions technologiques pour décarboner leur production et supprimer les émissions dans leur mode de fonctionnement,

- en investissant dans les énergies renouvelables,

- en proposant des technologies pour réduire la présence de carbone dans l’atmosphère,

- en réduisant ou en supprimant les sources polluantes en méthane.

Pendant ce temps des efforts sont faits par les institutions pour mesurer les émissions et leurs responsables, et pour faire payer ceux qui en sont responsables. Ce contrôle est fondamental car ce n’est que lorsque l’on saura bien mesurer ces émissions et autres atteintes à l’environnement qu’on pourra vraiment les contrôler. C’est ce que prêchait en 1967 Bertrand de Jouvenel à l’ENSAE dans son cours d’histoire des faits économiques.

Il ressort de ce tour d’horizon qu’il y a une opportunité pour les compagnies de production de pétrole et de gaz à suivre une stratégie de non-regret qui consisterait à faire tout ce qu’il y a lieu de faire pour contribuer à la lutte contre le changement climatique. Mais il y a des doutes sérieux sur la détermination des compagnies et des Etats pétroliers à le faire sérieusement, rapidement, de manière très active, en intégrant dans leur stratégie un objectif à long terme au-dessus de tous les autres, y compris celui de maximiser les profits à court terme.

De grandes entreprises s’engagent (enfin !)

Le 12 février dernier, le géant pétrolier BP – qui se remet d’une des plus grandes catastrophes sur l’environnement – annonce vouloir atteindre la neutralité carbone de ses opérations en 2050. C’est le premier des pétroliers à s’engager aussi loin, et de façon plus spectaculaire encore, il promet de diminuer de moitié les émissions de ses produits vendus à ses clients, pétrole et gaz, le cœur de son métier donc.

Pour mettre en perspective ces annonces, rappelons que BP émet actuellement 55 millions de tonnes de CO2 par ses opérations et 360 millions de tonnes à partir du pétrole et du gaz vendus à ses clients ; la France en émettait 324 en 2018.

BP est membre de l’OGCI, « Oil and Gas Climate Initiative » : on y trouve également CNCPC, ENI, Equinor, Pemex, Petrobras, Repsol, Aramco, Shell, Total et enfin Occidental, ExxonMobil et Chevron qui les ont rejoints plus récemment.

Ces acteurs représentent 32 % de la production mondiale de gaz et pétrole (et 17 % de la demande énergétique) ; l’OGCI regroupe un tiers de la production mondiale de pétrole et de gaz, c’est significatif, mais leurs émissions liées à leurs opérations (et non au produit vendu) représentent « seulement » 1,3 % des émissions de CO2 mondiales.

Leur engagement est triple : premièrement, réduire les émissions de méthane, un puissant gaz à effet de serre, durant la production, la distribution et l’usage du pétrole et du gaz ; deuxièmement, réduire les émissions de carbone en améliorant l’efficacité énergétique dans la production électrique, le transport et l’industrie ; troisièmement, recycler et stocker les émissions de CO2 produit par la génération électrique et les processus industriels en développant les moyens de captation et stockage (CCUS).

Sur la réduction des émissions de méthane liées à leurs opérations d’extraction de pétrole et de gaz, ces sociétés se sont engagées à atteindre en 2025 un taux de 0,25 % (sur une base de 0,32 % en 2017) tout en considérant dans le dernier rapport annuel de l’OGCI qu’un taux de 0,2 % était une ambition atteignable. Pour ce faire, des campagnes de détection aérienne et satellitaire des fuites sont organisées, ainsi évidemment que de réparation de celles-ci ; les pratiques du torchage et du dégazage d’urgence diminuées autant que possible ; surtout, l’atteinte de cet objectif nécessite des investissements dans les équipements les plus émetteurs, afin de les remplacer ou de les améliorer. Evidemment on pourrait arguer que ces modifications auraient été faites quoi qu’il en soit pour limiter les pertes de revenus liées à ces fuites mais nous sommes ici à des niveaux si faibles qu’il n’est pas certain (sans avoir d’élément pour étayer cette affirmation) que les investissements nécessaires à l’amélioration de ce taux soient économiquement rentables.

Le deuxième engagement consiste à améliorer l’efficacité énergétique de la production électrique, des transports et de l’industrie et à réduire leurs émissions de CO2 ; l’Agence Internationale de l’Energie considère que les mesures d’efficacité énergétique constituent le premier levier (jusqu’à 40 %) pour se conformer aux accords de Paris en 2040.

Les sociétés membres ont donc investi au travers de l’OGCI dans 15 sociétés innovantes et différents projets pour une valeur d’un milliard de dollars ; ces investissements ont un objectif de long terme, et de disruption des secteurs concernés. A titre d’exemple, on peut citer des investissements dans des sociétés proposant la fabrication zéro-émission de métaux, l’hybridation des véhicules lourds, ou encore l’amélioration de l’efficacité énergétique des systèmes de chauffage et d’air conditionné.

Ces investissements viennent en sus des dépenses de recherche et développement pour des technologies bas carbone ; la R&D bas carbone représentait seulement 15 % des dépenses R&D totales pour 9 des sociétés composant l’OGCI (les autres n’ayant pas communiqué ce niveau de détail).

Enfin le dernier engagement repose sur la captation du CO2 produit pour la production électrique et dans les processus industriels, et son stockage ou son utilisation; là encore on trouve des investissements dans des sociétés très diverses comme une technologie à bas coût de captation de CO2, l’utilisation du CO2 dans le ciment, ou encore la captation de CO2 produit lors de la production d’ammoniac.

L’OGCI finance également 5 projets pilotes de hub de captation et stockage de CO2 à l’échelle industrielle : dans le Golfe du Mexique, en Grande-Bretagne, en Norvège, à Rotterdam et à Xinjiang en Chine. Ces projets totalisent à eux seuls un potentiel (à horizon 2030) de 60 millions de tonnes de CO2 captés par an sur un total d’émissions de 724 millions de tonnes de CO2 en 2018 (émissions opérationnelles) pour les membres de l’OGCI.

L’exemple du projet de Rotterdam est peut-être le plus intéressant pour comprendre l’enjeu de la captation carbone : il s’agit du plus grand port d’Europe, le cœur d’une zone industrielle qui émet 28 millions de tonnes de CO2 par an. Limiter son impact sans désindustrialiser la zone revêt donc une importance capitale pour le gouvernement néerlandais. Malgré les réticences locales, le projet consiste à stocker dans la zone portuaire et les champs abandonnés de la Mer du Nord jusqu’à 10 millions de tonnes, soit 35 % des émissions.

Il semble important à ce stade de signaler que tous ces chiffres sont audités (par EY) et consultables dans les rapports annuels de l’OGCI.

Au-delà de ces engagements louables, la question se pose pour ces sociétés du repositionnement de leurs activités vers les énergies renouvelables, à l’image du pivot spectaculaire de l’énergéticien danois Orsted : fondé il y a 50 ans pour exploiter du pétrole et du gaz, Orsted est devenu le leader mondial de l’éolien offshore en 10 ans, en diminuant ses émissions de CO2 de 83 % depuis 2006.

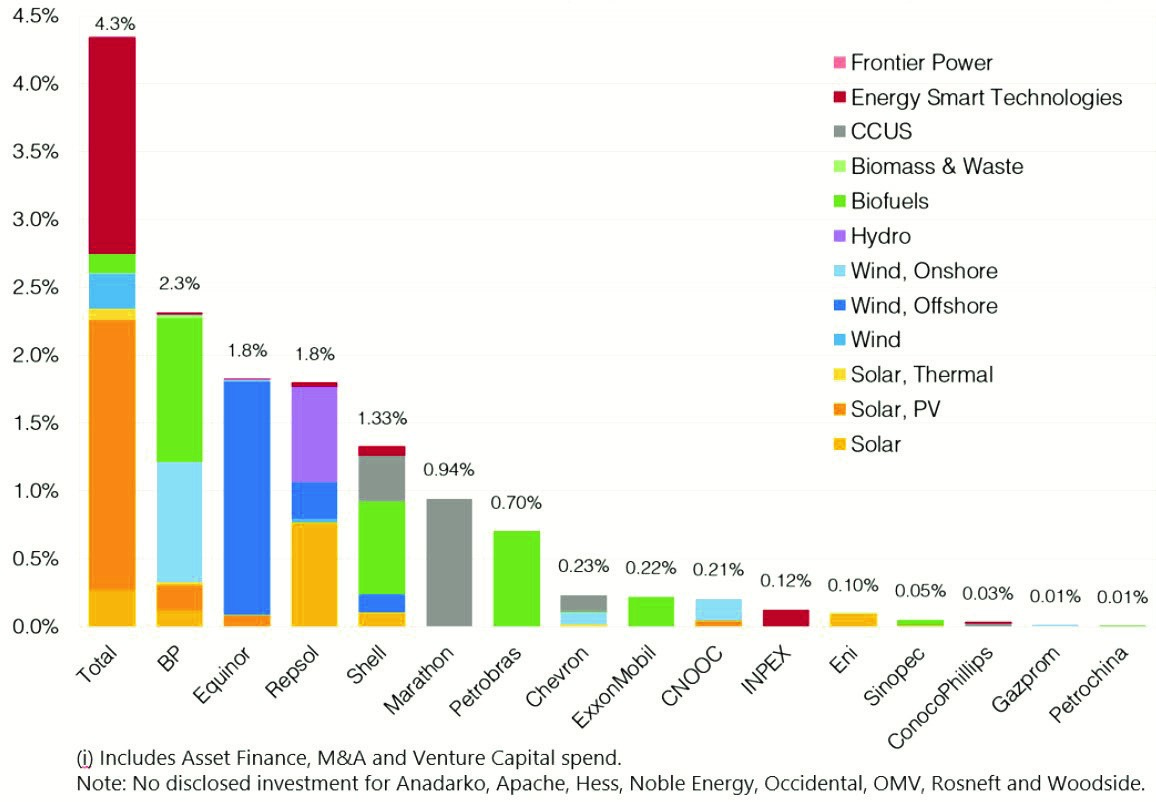

Les membres de l’OGCI sont-ils engagés dans cette voie ? Ils s’y dirigent, mais à leur rythme. Ainsi sur la période 2010-2018, Total – le bon élève de la catégorie – (n’) a consacré (que) 2,5 % de ses investissements au solaire et à l’éolien (4,5 % de ses dépenses en capacité de production étant au total consacrées aux énergies et technologies propres) ; Equinor moins de 2 %, BP moins de 1,5 %…

A ce rythme, les compagnies d’hydrocarbures restent et resteront pour longtemps encore des producteurs de pétrole et de gaz. On peut difficilement parler d’un sens de l’urgence.

Ce n’est qu’un début

Il y a plusieurs raisons de s’inquiéter de la lenteur du mouvement et on note plusieurs inconnues pour la suite:

– parmi les membres de l’OGCI on trouve des très actifs et de moins actifs (cf. graphique);

Percent of Capital Expenditures Spent on Low-Carbon Energy, 2010 – Q3 2018

Luke Fletcher, Tom Crocker, James Smyth, et al., Beyond the Cycle (London: CDP, 2018).

Oil and Gas Industry Engagement on Climate Change: Drivers, Actions, and Path Forward

– comment réveiller les autres acteurs du secteur pétrolier et gazier et les convaincre de se joindre au groupe ? Qui va faire pression ?

– les Etats pétroliers possèdent la majorité des réserves mondiales de pétrole et de gaz. Qui va les convaincre de changer le cours de leur économie ?

– les producteurs de voitures, les territoires, les consommateurs ont un rôle à jouer. Chaque jour on peut suivre des progrès dans un sens comme par exemple la construction en Inde de la plus grande usine photovoltaïque au monde et, le même mois, le déploiement d’usines de voitures à combustion pour répondre à la demande indienne.

Les acteurs les plus décisifs sont les politiques, en principe motivés pas l’opinion publique. Ce sont eux qui devraient être les chefs d’orchestre de ces changements. Tout le monde attend les résultats des élections aux Etats-Unis en novembre en espérant retrouver une Amérique proactive à réduire ses émissions.

Dans ce changement, le secteur énergétique a un rôle stratégique et symbolique. Stratégique car il intervient partout et il influence tous les secteurs et tous les consommateurs et les oblige à changer leurs habitudes en profondeur. Symbolique aussi car changer le cours d’entreprises et d’Etats qui ont bâti leur richesse sur des ressources sans se soucier des émissions qu’ils produisaient demande une prise de conscience exceptionnelle de la part des principaux acteurs et un vrai courage de la part des dirigeants. Tous ces dirigeants qui se sont engagés sur un objectif de zéro-émission avant 2050 le savent et mettent en jeu leur réputation et leur position. Ils doivent réussir à garder leurs résultats acceptables tout en protégeant leur avenir à long terme.

La crise que le monde vit à présent avec le coronavirus a fait réaliser à chacun la fragilité de ce monde global que nous avons construit et l’importance pour le “bien commun“ d’une coopération intelligemment orchestrée et efficace.

Mots-clés : énergie – émissions CO2 – Oil & Gas – climat

Notes

(1) Avec cependant un absent de taille, le gouvernement des Etats-Unis, qui contrairement à son opinion publique a pris une position rétrograde pour des raisons électorales. On en fera abstraction dans cet article comme c’est le cas dans la plupart des réunions internationales sur ce sujet.

(2) Le secteur des hydrocarbures génère 32 % des émissions mondiales de gaz à effet de serre, 10 % par les producteurs et 22 % à travers les consommateurs et les industries qui utilisent ces hydrocarbures (rapport du CSIS, octobre 2019 page 13).

(3) Interview de P. Pouyanné du 26 octobre 2019 dans Le Journal du Dimanche.

(4) Industry engagement climate change – CSIS- october 2019.

(5) Lettre de Larry Fink, CEO de Blackrock, rapport sur risques majeurs et globaux de compagnie d’assurance Zurich et du groupe de gestion des risques Marsh et McLennan, rapport édité en coopération avec World Economic Forum.

(6) P. Stevens, Journal of Energy Literature, « Resource Impact : Curse or Blessing? A Literature Survey », 2003, p. 3–42

Commentaires récents