Variances : La question du futur à long terme du monde de l’énergie est au cœur des débats depuis la COP21. Est-ce qu’il y a vraiment une vision dominante?

Antoine Halff : Au niveau du narratif, comme à celui des aspirations, un consensus s’est instauré. Il est désormais admis que l’évolution du climat exige un changement radical du mix ou bouquet énergétique. Les effets du réchauffement se font déjà sentir, il est donc urgent de dé-carboniser. Ceux qui en doutent ou qui affectent d’en douter, les rares climato-sceptiques, comme le Président actuel des Etats-Unis, font tache. En même temps que s’impose cette exigence climatique, les coûts du renouvelable dégringolent et la voiture électrique devient une réalité. On est ainsi gagné par l’impression d’être à un tournant de l’histoire. Il y a un an ou deux, l’annonce d’une révolution énergétique imminente était encore le fait de consultants-prédicateurs plus ou moins charismatiques. Aujourd’hui, cela fait partie de la doxa. Le problème, face à cette vision dominante, est l’inertie des mœurs. La croissance de la consommation de pétrole n’a en fait jamais été aussi rapide que depuis le crash pétrolier de 2014. Après s’être stabilisées, les émissions de carbone sont reparties à la hausse. La consommation d’hydrocarbures, notamment du pétrole mais aussi du charbon, et les émissions de gaz à effet de serre imputables à l’énergie croissent obstinément. Il y a ainsi un clash entre les aspirations et la réalité, entre les besoins et les faits. Et cette contradiction ne fait que s’exacerber avec le temps. Plus les émissions augmentent, plus radical devra être le nécessaire renversement de tendance, et plus il devient improbable. Plus vite nous toucherons le fond de notre budget carbone, plus violent sera le choc. Dans tous les cas de figures, il semble qu’on aille vers un bouleversement : soit on arrive à redresser la barre au prix d’une transformation en profondeur in extremis du système énergétique, soit les tendances actuelles se prolongent et on court aussi à une transformation nettement plus chaotique à travers des catastrophes climatiques.

Pourtant, le scénario du pic de la demande (peak demand) semble gagner en crédibilité. Pourquoi en serait-il ainsi si les faits ne suivent pas?

Plusieurs facteurs y contribuent : la pression du secteur financier, les avancées techniques, l’exemple récent de disruptions dans d’autres secteurs, tels que téléphone cellulaire et photo numérique, si souvent invoqués dans ce contexte. Les investisseurs exigent désormais des compagnies pétrolières qu’elles intègrent le pic de la demande dans leur stratégie et qu’elles rendent compte de leur gestion du “risque carbone”. Le gouverneur de la banque d’Angleterre Mark Carney a joué parmi d’autres un rôle clef dans ce domaine et continue à le faire. De grands fonds d’investissement comme BlackRock, et les fonds de pension sont de plus en plus nombreux à répudier les hydrocarbures de leurs portefeuilles. De nombreuses compagnies pétrolières qui n’envisageaient le pic de la demande que dans un avenir nébuleux, au-delà de l’horizon de leurs prévisions officielles, se voient ainsi forcées de l’inclure, à leur corps défendant, au sein de leur période de prévision, même si c’est souvent vers la fin. Les nouvelles règles de gouvernance l’exigent. Cela conduit nombre de ces compagnies à retoucher leur profil et à se créer une nouvelle image de producteurs d’énergie et non plus seulement de pétrole, et même de prestataires de services énergétiques. Shell ou Total en sont des exemples, avec l’accélération de leurs investissements — et de leur communication — dans le gaz naturel, mais aussi le renouvelable, toute la chaîne de l’électricité, l’afforestation, etc. Cette évolution est d’ailleurs critique pour l’embauche. Tout cela contribue à la cristallisation du discours dominant.

D’autre part l’évolution des technologies et la chute du coût du renouvelable accréditent l’idée d’un basculement imminent (tipping point) des hydrocarbures vers les énergies vertes, l’hydrogène ou une combinaison des deux. La baisse du coût du solaire et des éoliennes a défié toute espérance, si bien que le renouvelable est de plus en plus concurrentiel face aux hydrocarbures, même sans subvention. Les capacités de génération se développent désormais plus vite dans le renouvelable qu’ailleurs. Les voitures électriques, rendues attractives et à la mode par Tesla, prennent leur essor, et l’idée de combiner électrification du parc automobile, co-voiturage et voitures autonomes suggère à certains que les moteurs à combustion interne pourraient vite devenir des pièces de musée, comme les postes de téléphone en bakélite.

Enfin il y a justement l’idée que le pétrole serait menacé d’une disruption fulgurante, comme Kodak et Polaroid. Face aux modèles de prévision à l’ancienne, appuyés sur de grosses banques de données et qui se bornent au fond à extrapoler des tendances historiques, une nouvelle génération d’analystes fait fi du passé et guette les signes avant-coureurs de la révolution. C’est un renversement fondamental des règles et des pratiques mêmes de la prévision : au biais conservateur inhérent aux modèles traditionnels se substitue un biais inverse qui rejette tout facteur d’inertie et tout signe de continuité et ne retient que les indices de rupture. Il y aussi toute une nouvelle école d’analyse prescriptive qui part de l’objectif à atteindre (par exemple, un réchauffement de 2 degrés Celsius en 2030) et élabore des scénarios qui y conduisent, de manière aspirationnelle.

Si la technique le permet et les investisseurs l’encouragent, pourquoi cette révolution énergétique ne se produirait-elle pas?

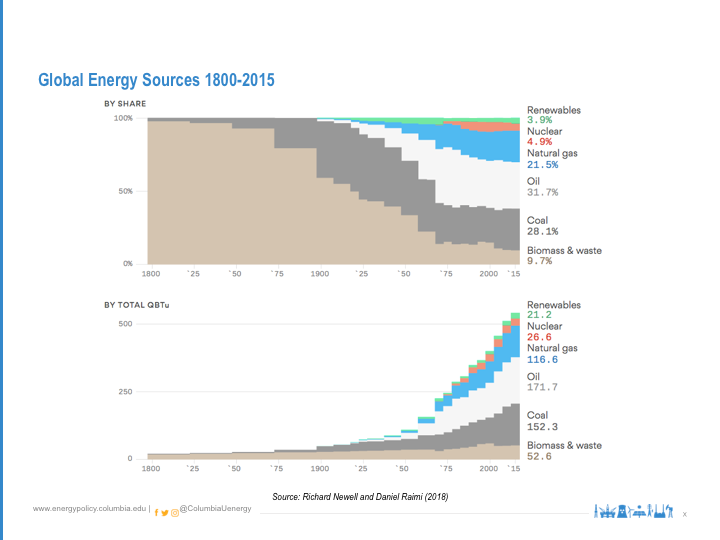

Essor du renouvelable ne veut pas dire faillite des hydrocarbures. Certes, l’électricité renouvelable croît plus vite que toute autre, mais à partir de zéro. Les hydrocarbures eux aussi continuent de croitre, y compris le plus polluant et le plus producteur de gaz à effets de serre, le charbon. La Chine est ainsi le leader incontesté à la fois du solaire, des éoliennes, des véhicules électriques et des centrales à charbon tout en continuant à étendre à la fois ses capacités en énergie propre et son empreinte carbone.

Une voiture électrique n’est pas non plus comme un iPhone : pour le consommateur, c’est une dépense beaucoup plus lourde et qui n’offre pas par rapport à un véhicule à combustion interne les avantages d’un smartphone par rapport à un poste fixe ou même à un simple portable. Les scénarios de pic de la demande sont souvent simplistes et même un peu naïfs, notamment en ce qu’ils n’envisagent ni effet de rebond ni d’interaction. L’histoire montre pourtant bien que tout gain d’efficacité tend à stimuler la consommation, et que toute baisse de la demande s’autocorrige par la baisse des prix qui en résulte. On voit bien aux Etats-Unis que des services comme Uber et Lyft, loin de réduire la circulation automobile, n’ont fait que l’augmenter, souvent au détriment des transports publics. On peut très bien imaginer une montée concurrente et simultanée des énergies propres et des hydrocarbures. C’est en fait ce qui est en train de se produire.

L’idée de pic de la demande, bien que de plus en plus dominante, ne fait donc pas l’unanimité. Il y a encore des poches de résistance parmi les analystes, notamment chez Exxon. Il est remarquable que sur ce plan l’Agence Internationale de l’Energie[1], qui dans presque tous les domaines représente la voix du consensus, soit entrée en dissidence. Le World Energy Outlook, sa publication phare, ne souscrit pas au pic de la demande, en tout cas pas avant la fin de sa période de prévision.

Dans quelle mesure l’idée de « pic de la demande » et autres visions à long terme dépendent-elles des cycles du prix du pétrole et du gaz? Quelles sont les prévisions indépendantes de ces fluctuations ?

L’idée de pic de la demande entretient avec les cycles du marché des rapports ambigus. D’un côté, la dé-carbonisation implique la dévalorisation des gisements. C’est la problématique des ‘stranded assets’ (actifs mis au rebut) selon laquelle le pétrole naguère si fiable est devenu un investissement à haut risque, parce que la conséquence inéluctable du passage aux voitures électriques et au renouvelable est l’abandon des champs pétroliers (la question se posera alors : quels champs doit-on abandonner ?). Cette théorie a déjà un effet concret sur le secteur en élevant ses coûts de financement, en limitant l’investissement aux projets à relativement court terme, en maintenant les prix différés sur le marché des futures à un niveau trop bas pour financer les grands projets. Il est remarquable que même lorsque des événements comme une attaque de tankers dans le Golfe arabo-persique font monter brièvement les prix du brut, ceux des actions des compagnies pétrolières ne suivent plus, comme cela aurait été le cas autrefois.

Le paradoxe est que cela risque en fait de conduire à la flambée des prix si le pic de la demande n’est pas aussi rapide que prévu et que le marché se retrouve en déficit. En même temps, la dépréciation du pétrole pourrait aussi en prolonger la vie en relevant la barre de compétitivité pour les renouvelables.

D’autre part, l’idée même de pic de la demande est un problème de riche. Elle ne s’est véritablement imposée que depuis le crash des prix du pétrole de 2014, suite à l’essor du pétrole de schiste et l’extraordinaire abondance qu’il a permise. Ce n’est sans doute pas un hasard. Auparavant, nous étions dans l’angoisse de l’épuisement des ressources, de la pénurie, de la croissance inéluctable de la demande chinoise et de la montée des prix. Le “peak oil” dont parlaient alors de manière obsessionnelle les médias et une bonne partie de l’industrie, c’était le pic de la production. Il y a eu toute une vague d’ouvrages savants sur les inévitables “guerres de ressources” entre pays industrialisés et émergents qui allaient se disputer les gisements d’hydrocarbures de plus en plus raréfiés. Aujourd’hui, nous avons basculé dans une problématique inverse d’abondance quasi-inépuisable des ressources et d’épuisement de la demande. Il y a un caractère cyclique à ces attentes, qui suit de près le cycle des prix. Le pic de la demande est un problème qu’ont les pays riches en ressources lorsque le marché est à la baisse et le pic de l’offre est le problème des pays consommateurs quand le marché est en hausse. Chose remarquable, dans les deux cas le pic se situe à peu près au même niveau.

Mais il ne faut pas céder à la tentation du cynisme. Dans l’évolution du marché, il convient toujours de faire la part de ce qui est cyclique et de ce qui est structurel et lié à des tendances lourdes. Les deux coexistent et il n’est pas toujours facile de démêler leurs rôles respectifs. Il en va de même dans le domaine des attentes et des prévisions à plus ou moins long terme.

Si l’essor des énergies propres peut échouer à déloger les hydrocarbures, ceux-ci peuvent-ils eux-mêmes devenir plus propres?

Il est clair que la demande de pétrole, même si elle ne diminue pas, va se transformer en profondeur. En fait, elle n’a cessé de le faire tout au long de son histoire. Lors de sa naissance, l’industrie faisait concurrence aux baleiniers et le kérosène à l’huile de baleine utilisée alors pour l’éclairage aux Etats-Unis. Le pic de la demande de pétrole pour l’éclairage n’a pas tardé mais l’industrie a eu tôt fait de trouver au pétrole d’autres usages, notamment dans le transport automobile. Le pic de la demande automobile peut à son tour se produire sans nécessairement sonner le glas du pétrole. Le secteur pétrochimique est aujourd’hui de loin la plus grande source de croissance de la demande, et les prévisions les plus pessimistes s’accordent à envisager la continuation de cette tendance. L’électrification de la flotte automobile ne peut qu’alimenter l’appétit pour de nouveaux types de plastiques et autres matériaux non-métalliques. De plus l’industrie se focalise de plus en plus sur la capture et l’utilisation du carbone, notamment mais pas exclusivement aux fins de la production elle-même, par la réinjection du carbone dans les champs pétroliers pour en maintenir la pression. La compagnie Occidental Petroleum a ainsi récemment annoncé son intention d’atteindre l’objectif de zéro-émission très prochainement. Mes collègues à l’Université Columbia travaillent assidûment au développement de nouveaux types de capture du carbone qui pourraient prolonger l’espérance de vie du secteur des hydrocarbures.

Quels sont les progrès vis-à-vis de la pauvreté énergétique?

Les estimations varient, mais une grande part de l’humanité n’a pas encore accès à l’énergie autrement que sous ses formes les plus traditionnelles et délétères comme les bouses de vache, notamment en Afrique subéquatoriale et dans le sous-continent indien. C’est aussi d’Afrique que doit venir la grande majorité de la croissance de la population prévue dans les prochaines décennies. L’objectif d’ouvrir à ces milliards d’êtres humains l’accès à l’énergie et celui de dé-carboniser la planète ne sont pas faciles à concilier. D’un côté, il y a l’espoir du saut en avant (leapfrog), de passer directement de la biomasse traditionnelle aux énergies nouvelles en sautant l’étape des hydrocarbures. Mais d’un autre côté, on voit mal comment approvisionner une flotte africaine de véhicules électriques quand le continent a tant de peine à garder les lumières allumées. Et l’Afrique dispose elle-même d’importants gisements d’hydrocarbures. J’ai récemment assisté à un colloque sur ce sujet en Afrique du Sud. Le renouvelable y était clairement à l’ordre du jour, mais pas le pic de la demande.

Connait-on suffisamment les usages du pétrole aujourd’hui pour bien comprendre comment ils pourraient être transformés ?

Nos données statistiques sur la demande de pétrole sont bien plus limitées qu’on ne le croit. La demande est un champ d’études plus élusif que la production ou tout autre aspect de la chaîne pétrolière. Les champs de pétrole se mesurent par milliers mais les consommateurs par milliards. Le caractère fragmenté et épars de la consommation la rend rétive à la collecte de données. C’est particulièrement vrai des pays émergents où les capacités administratives sont les plus limitées, les données plus éparses et difficiles à rassembler et où les choses bougent le plus vite. Disons par euphémisme que les données de l’AIE tiennent aujourd’hui plus de l’art que de la science.

Tout cela est en train de changer grâce à la révolution qui est en train de se produire dans le domaine de l’observation des marchés, grâce aux nouvelles techniques de détection et de mesure comme l’imagerie satellite, la géolocalisation, l’utilisation des réseaux sociaux, etc. — mais même dans ce domaine de pointe, la demande reste bien plus opaque que la production et sa connaissance est à la remorque de celle de l’offre. On ne peut prévoir que ce que l’on connaît, et il est donc bien vrai que notre ignorance du présent entrave la qualité de nos prévisions. Au-delà de ces questions techniques de transparence du marché, il y a aussi la question plus fondamentale des choix idéologiques mis en œuvre dans la façon dont nous abordons le peu de données dont nous disposons. L’attribution des émissions de gaz à effet de serre par secteur relève de choix et d’a priori souvent discutables et lourds de conséquence en matière de politique et de choix de société. On ne peut pas envisager la transition énergétique et la dé-carbonisation de l’énergie en vase clos, en isolant l’énergie de ses usages et des choix politiques sous-jacents à son utilisation.

L’exemple de la chaîne alimentaire est caractéristique. Dans les données de l’AIE, le secteur agricole ne représente qu’un minuscule pourcentage de la facture énergétique. Dans celles de la FAO[2], la chaîne agroalimentaire en représente près du tiers. Le rôle de l’agriculture dans l’avenir du climat est ainsi hors-sujet pour l’AIE, mais central pour la FAO. On pourrait faire des remarques analogues au sujet de l’urbanisation.

Dans les discussions sur le pic de la demande, on a trop tendance à considérer l’énergie comme un système clos. Il n’en est évidemment rien. On ne peut pas transformer l’énergie sans transformer la société. Notre capacité à dé-carboniser l’énergie dépendra inévitablement non seulement des technologies et des politiques directement liées à l’énergie, mais aussi de nos choix, plus larges, de société. Et cela ne se limite pas à la question de l’électrification du transport individuel, qui aujourd’hui représente 25 % de la consommation de pétrole. Par exemple, comme les données de la FAO le suggèrent, on pourra difficilement réduire la facture climatique de l’énergie sans remettre en question les aspects énergivores de l’agriculture intensive, avec son insatiable appétit d’hydrocarbures pour les multiples transports a échelle globale, les engrais et insecticides, le pompage de l’eau et l’irrigation, les machines agricoles, la réfrigération des produits agricoles transformés ou non, la cuisson, les industries de transformation, l’emballage, la grande distribution, etc. C’est en fonction de ces choix que l’on ira dans le mur ou que l’on parviendra à redresser la barre.

Propos recueillis par Pierre Bismuth

Note sur l’auteur : Antoine Halff est directeur du programme Marchés Pétroliers au Centre de Global Energy Policy de l’Université Columbia à New York. Il est analyste en chef chez Kayrros, start-up en big data focalisée sur la transparence des marchés pétroliers. Auparavant, il dirigea le département de l’industrie et des marchés pétroliers de l’Agence Internationale de l’Energie, la recherche sur les denrées chez Newedge et les études sur les liens entre l’énergie et la géopolitique chez Eurasia Group. Son livre, Energy Poverty: Global Problem and Local Solutions, co-édité avec Jon Rozhon et Benjamin Sovacool, (Oxford University Press, 2014) a été qualifié de “must read” par Bill Clinton. Antoine est titulaire d’un DEA de l’Ecole des Hautes Etudes en Sciences Sociales et d’une Maîtrise de l’Université Paris 7.

Mots clés : marché de l’énergie – peak oil – stranded assets – émissions de carbone – technologies renouvelables.

[1] AIE: l’Agence Internationale de l’Energie, créée le 15 novembre 1974 à la suite du premier choc pétrolier, est une organisation internationale destinée à faciliter la coordination des politiques énergétiques des pays membres

[2] FAO (Food and Agriculture organisation): la FAO est une organisation intergouvernementale présente dans plus de 130 pays

- Hydrocarbures : l’inévitable et insaisissable pic – Entretien avec Antoine Halff - 15 juillet 2019

- La gestion humaine des cycles dans l’industrie des hydrocarbures - 1 avril 2019

- « Comment s’appuyer sur les dynamiques sociales pour rendre nos villes plus intelligentes », Un entretien avec Dr Patricia Culligan, spécialiste des questions de soutenabilité urbaine, Columbia University* - 15 octobre 2018

Commentaires récents