Dans un contexte de taux bas depuis plusieurs années en zone euro (ZE), les titres obligataires des entreprises ont attiré les investisseurs, en quête de rendements. Après avoir atteint des plus bas historiques, les taux et plus particulièrement les spreads corporate (écart vis-à-vis d’un taux considéré « sans risque », censé rémunérer le risque de défaut) amorcent une nette remontée depuis la mi-2018. Compte tenu i) des montants importants de cette classe d’actif dans les portefeuilles de nombre d’investisseurs institutionnels ii) des risques sous-jacents à cette classe d’actif considérée « risquée », il est primordial de bien identifier les facteurs qui guident les taux/spreads des obligations d’entreprises en ZE. C’est pourquoi nous avons, à l’aide d’outils de modélisations macro-économétriques, cherché à mesurer la contribution de chacun des principaux facteurs explicatifs, en nous concentrant sur les titres qui sont considérés comme modérément risqués, dits « Investment Grade – IG ».

Encadré 1 : Taux obligataire corporate, spread corporate et taux swap ZE, de quoi parle-t-on ?

Pour s’endetter, une entreprise dispose de deux principaux canaux de financement, soit via le crédit bancaire (généralement des entreprises de petite et moyenne tailles), soit par le biais des marchés financiers (plutôt des grandes entreprises), et plus particulièrement le marché obligataire, plus communément appelé le marché obligataire corporate (ou encore crédit privé) par les opérateurs de marché. Les taux obligataires corporate sont donc les taux d’intérêt auxquels les entreprises peuvent s’endetter pour obtenir un crédit sur les marchés financiers. Celui-ci varie en fonction de la durée de l’obligation et de la qualité de la signature de l’entreprise qui emprunte.

Le spread corporate est quant à lui la différence entre les taux obligataires corporate et le taux d’une obligation considérée « sans risque », de maturité équivalente et exprimée dans la même devise. Cet écart s’apparente donc à une prime de risque.

Le taux de l’obligation « sans risque » de référence usuellement retenu par les opérateurs de marché en ZE est le taux souverain ou le taux swap euro, qui dans les faits oscille généralement autour d’une moyenne pondérée du taux des obligations d’Etat des principales économies de la ZE (Allemagne, France, Belgique, Pays-Bas, Italie, Espagne). Plus spécifiquement, le swap de taux d’intérêt est un contrat d’échange qui met en relation deux parties, qui peut intervenir entre un taux variable et un taux fixe, entre la protection contre le risque de crédit d’un émetteur d’obligations et le versement d’une certaine somme durant le swap fixé au contrat, etc.

Quels sont les principaux facteurs explicatifs potentiels ?

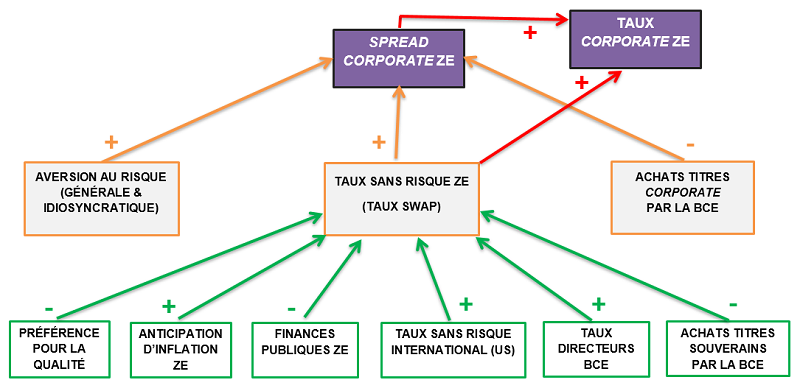

Afin de comprendre à la fois le niveau et la dynamique des taux/spreads corporate IG en ZE, et notamment pour tenter de capter au mieux les effets directs (via le CSPP) et indirects (via le PSPP) des programmes d’achat de titres obligataires de la BCE, nous avons construit un modèle économétrique à deux équations (une pour le taux sans risque ZE et une autre pour le spread corporate de maturité équivalente). L’ensemble des déterminants retenus est résumé dans le schéma ci-après.

Note de lecture : un signe + (-) indique une corrélation positive (négative) ; le code couleur illustre quant à lui l’influence directe de chaque déterminant (en vert toutes les variables qui ont un impact direct sur le taux sans risque ZE ; en orange toutes celles qui ont un effet direct sur le spread corporate ZE, et enfin en rouge celles qui ont une influence directe sur les taux corporate ZE). En dehors de ce code couleur des variables peuvent avoir des effets indirects (ex : les taux directeurs de la BCE ont un effet indirect à la fois sur les spreads et les taux corporate ZE).

Le spread corporate ZE (vis-à-vis d’un taux swap €) dépend de 3 principaux déterminants :

- L’aversion au risque des investisseurs : lorsque cette aversion au risque augmente, on s’attend à ce que le spread corporate en fasse de même. Nous décomposons cette aversion en 2 sous-catégories : une aversion au risque « générale » (c’est-à-dire telle que mesurée sur les marchés actions) et une aversion dite « idiosyncratique » (spécifique au marché obligataire privé) ;

- Le taux « sans risque » ZE : dans une stratégie d’arbitrage rendement/risque, un investisseur aura tendance à privilégier l’achat d’obligations corporate (au rendement plus élevé) lorsque le taux d’intérêt sans risque équivalent en maturité est bas ou lorsqu’il diminue (et vice-versa) ;

- La détention de titres corporate par la BCE : plus cette dernière achète des obligations d’entreprises dans le cadre de son programme CSPP, plus on s’attend à ce que le spread corporate diminue, en raison du surcroît de demande de titres qu’elle engendre sur le marché.

Le taux « sans risque » ZE (taux swap), de son côté, est déterminé par 6 principaux facteurs :

- Le taux « sans risque » international : compte tenu de la large ouverture des marchés financiers locaux aux marchés internationaux, les taux « sans risque » ZE sont étroitement liés aux taux pratiqués dans le reste du monde, en particulier à ceux des États-Unis, première puissance économique mondiale et financière avec une dette ample dans une devise de référence. Les taux d’intérêt américains dépendent eux-mêmes de facteurs propres à leur économie (anticipations d’inflation, finances publiques, taux à court terme) ;

- Les taux directeurs de la BCE : la corrélation entre les taux courts et les taux longs est positive, l’écart entre les deux reflétant une prime de maturité dépendant notamment des anticipations des taux courts futurs et de l’écart d’échéance. Le degré de corrélation varie selon l’échéance des taux longs (plus cette dernière est éloignée, moins l’influence des taux courts est censée être forte) ;

- Les finances publiques : plus elles paraissent solides, moins le coût de l’emprunt considéré sera important. À l’inverse, un niveau de déficit ou de dette publique élevé augmente le risque de défaut sur les obligations souveraines, incitant les prêteurs à demander un taux d’intérêt plus important ;

- Le taux d’inflation anticipé : souhaitant se prémunir du risque inflationniste, les investisseurs incluent une prime d’inflation dans la rémunération demandée aux emprunteurs : ils cherchent à protéger leur rendement réel (le taux d’intérêt qu’ils vont recevoir après prise en compte de l’évolution des prix à la consommation) ;

- La détention de titres souverains par la BCE : plus cette dernière achète des obligations souveraines dans le cadre de son programme PSPP, plus le taux « sans risque » ZE est censé diminuer, en raison du surcroît de demande de titres qu’elle engendre sur le marché ;

- La préférence pour la qualité : dans un contexte de hausse de l’aversion au risque des investisseurs, ces derniers auront tendance à privilégier l’achat de titres obligataires considérés pas ou peu risqués, au détriment de toutes les autres classes considérées davantage risquées (actions, obligations d’entreprises, etc.).

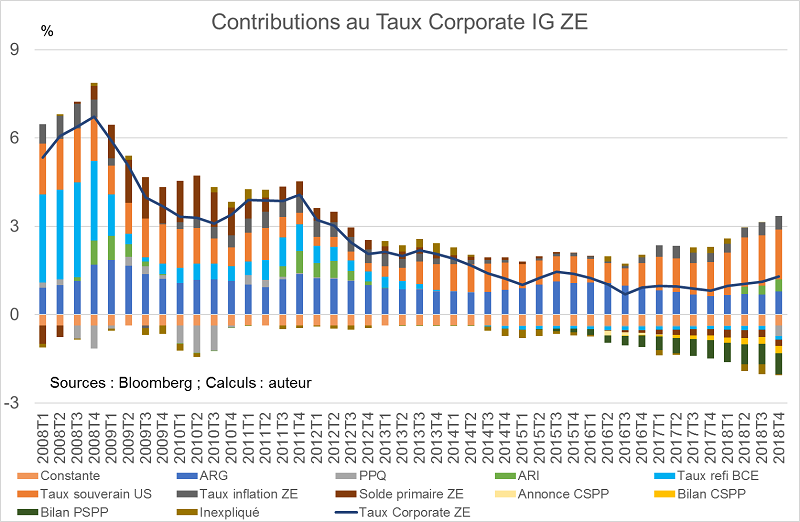

Une année 2018 guidée par l’aversion au risque et la politique monétaire

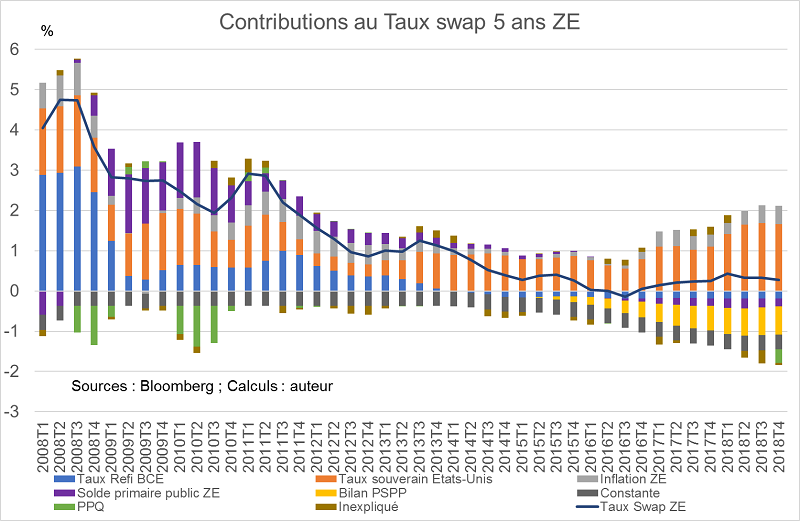

Les résultats de nos estimations indiquent que toutes les variables explicatives ont le signe attendu et sont statistiquement significatives, validant ainsi l’influence empirique de chacune d’entre elles. Notons aussi que la partie non expliquée par les variables explicatives est très faible (cf. les simulations dynamiques illustrées dans les graphiques infra), confortant la robustesse des estimations.

Taux Swap

Les estimations ont été réalisées sur le taux swap de maturité 5 ans, qui se rapproche le plus de celle des spreads corporate IG. Malgré des pressions à la hausse émanant de la remontée des anticipations d’inflation et surtout des taux souverains américains (TSRI), le taux swap ZE sont restés historiquement très bas en 2018. Cette situation s’explique en très large partie par la politique monétaire de la BCE qui, en maintenant ses taux directeurs à proximité de 0 % et en détenant un stock important de titres souverains à son bilan (plus de 2 000 Md€) via son programme PSPP, a permis de contrebalancer ces facteurs haussiers. Selon nos estimations, sans le PSPP, le taux swap ZE 5 ans serait par exemple, fin 2018, environ 70 points de base (pdb) plus haut, toutes choses égales par ailleurs. Dans une moindre mesure, la préférence pour la qualité des investisseurs (PPQ) engendrée par la montée récente des craintes sur les revenus futurs des entreprises (anticipation de fin de cycle mondial), tend aussi à maintenir à un bas niveau le taux swap (à hauteur d’environ –30 pdb en moyenne au 4e trimestre 2018).

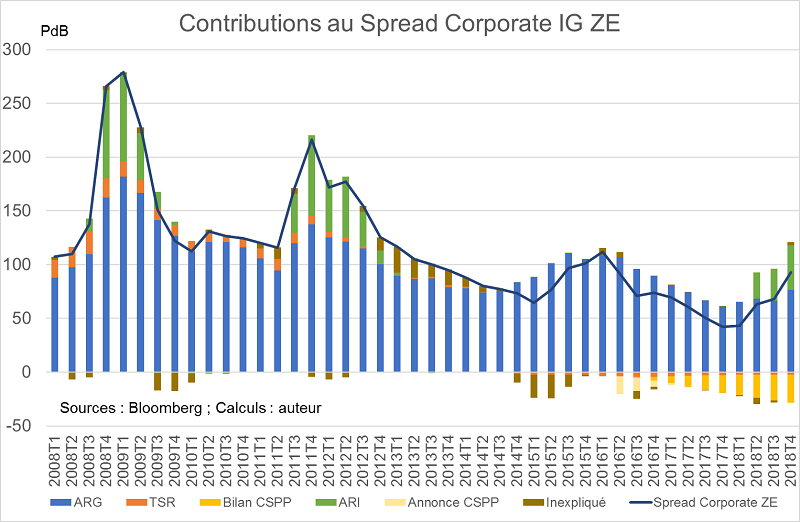

Spread obligataire corporate

Nos estimations indiquent que l’essentiel du spread corporate IG ZE dépend historiquement de l’aversion au risque : en premier lieu celle observée au niveau général (ARG), laquelle est parfois nettement amplifiée par une aversion davantage idiosyncratique (ARI), comme lors de la crise financière de 2008-09 et de celle des dettes souveraines de 2011-12. Après avoir atteint un plus bas historique fin 2017, la remontée continue des spreads observée courant 2018 s’expliquerait en effet en large partie par la recrudescence de l’aversion au risque des investisseurs, et davantage par une aversion spécifique au marché obligataire privé (ARI) que par une aversion générale des marchés financiers (ARG). Dit autrement, l’aversion au risque mesurée par la volatilité sur les marchés actions ne suffit pas à expliquer à elle seule le fait que les spreads se soient autant tendus. Il faut sans doute voir derrière cette hausse de l’ARI la superposition de deux phénomènes : i) une montée des craintes des investisseurs sur la solvabilité de l’Etat italien observée à partir de la fin du printemps 2018 et par effet de contagion une hausse de la défiance envers les entreprises privées transalpines ; ii) relayée depuis le 4e trimestre 2018 par l’inquiétude des investisseurs sur la croissance économique mondiale et donc sur la capacité des entreprises de la ZE à honorer leurs futurs remboursements. Notons que ce second phénomène s’observe aussi dans les autres grandes zones économiques comme les États-Unis.

L’autre principal constat est qu’en dépit de sa contribution négative non négligeable (-25 pdb fin 2018), le stock de titres détenus par la BCE dans le cadre de son programme CSPP ne semble pas suffisant pour contenir les pressions haussières récentes liées à la nette remontée de l’aversion au risque.

Taux obligataire corporate

Avec les résultats obtenus ci-avant, il nous est possible de recomposer l’ensemble des facteurs explicatifs des taux obligataires corporate (taux swap + spread corporate). On constate que :

- leur hausse récente est surtout alimentée par la remontée des taux américains (TSRI) et de l’aversion au risque, en particulier idiosyncratique (ARI) ;

- mais qu’elle est en bonne partie compensée par deux forces qui jouent négativement sur les taux swap : i) le stock d’obligations souveraines détenues par la BCE (PSPP) et ii) le phénomène de flight to quality (PPQ).

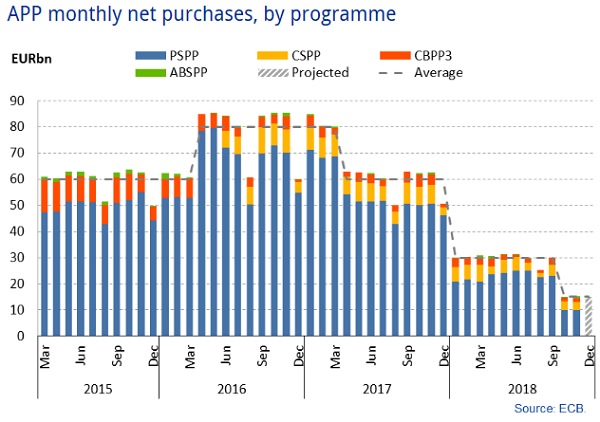

Encadré 2 : La politique d’achat de titres obligataires par la BCE

Pour faire face au risque d’une période prolongée de très faible inflation, voire de déflation, la BCE a lancé début 2015 un vaste programme d’achats d’actifs émis en ZE (Asset Purchase Program, APP), communément appelé le quantitative easing.

L’APP concerne un large éventail de titres de dette, avec en premier lieu des obligations d’États/agences étatiques et dans une moindre mesure des obligations d’entreprises. Le montant mensuel total représenté par ces achats d’actifs a évolué au fil du programme (cf. graphique ci-après). Depuis janvier 2019, la BCE ne réalise plus de nouveaux achats nets mais réinvestit les tombées des actifs détenus, de sorte que la partie de son bilan relative à l’APP demeure stable (dit autrement, elle ne revend pas sur le marché le stock de titres détenu).

Les 2 principaux programmes de l’APP sont :

- Le Public Sector Purchase Programme (PSPP) mis en place le 9 mars 2015, avec un encours qui s’élève à 2 106 Mds d’euros fin 2018 ;

- Le Corporate Sector Purchase Programme (CSPP) mis en place le 8 juin 2016, avec un encours de 180 Mds d’euros d’obligations d’entreprises non-financières IG.

[1] Cf. Encadré 2 pour plus de détails sur ces programmes

Commentaires récents