Les taux des obligations souveraines ont à nouveau reculé depuis le début de l’année pour se rapprocher des plus bas historiques en zone euro avec un taux 10 ans en Allemagne revenu sous 0%. C’est ainsi près de 25 % du stock des dettes d’Etats européens qui offre un rendement négatif mais également 15 % du stock de dettes des entreprises privées en zone euro. Ces niveaux de taux sont-ils la conséquence d’une bulle sur les actifs financiers générée et entretenue par les banques centrales ou sont-ils au contraire le reflet d’un nouvel équilibre qui est amené à perdurer?

Face à ces rendements très bas, plusieurs voix, notamment parmi des économistes de banque, se sont élevées pour dénoncer leur impact négatif sur les économies en général et sur les banques ainsi que sur les épargnants en particulier. En présupposé, l’idée était que les taux étant inférieurs à la croissance nominale, les conditions de financement étaient très (voire trop) accommodantes et que le maintien de taux négatifs en Europe fragilisait les banques européennes.

Le taux d’équilibre

La question sous-jacente porte sur le fait de savoir si un taux d’intérêt réel d’équilibre peut rester négatif de façon durable. Pour certains, si on interprète le taux d’intérêt réel comme le taux de rendement du capital, il s’agit d’une impossibilité pratique. En effet, aucune entreprise n’accepterait d’investir à perte.

La théorie explique qu’en concurrence parfaite et à l’équilibre, le taux d’intérêt est égal au taux de croissance de long terme. Si l’on se réfère à la définition de Solow, une croissance équilibrée est celle où le taux d’investissement égalise le taux d’épargne au plein emploi des facteurs de production. Selon la littérature économique, il existerait un taux d’intérêt qui équilibrerait l’offre et la demande de fonds prêtables, et maintiendrait l’économie au plein emploi sans générer de pressions inflationnistes : c’est le taux d’intérêt « naturel » ou « d’équilibre ». Toujours en théorie, ce taux d’intérêt naturel est intimement lié au taux de croissance tendancielle de l’économie (Cecchetti et Schoenholtz, 2015). L’idée sous-jacente est qu’une augmentation de la croissance entraîne une hausse des rendements réels sur l’investissement.

Selon la règle d’or de Ramsey, le taux d’intérêt naturel est égal à la somme de la croissance de la population et du progrès technique. Le taux va ainsi dépendre de l’incitation à épargner aujourd’hui pour consommer demain dans le but de maximiser son bien-être social. Le taux neutre peut être défini comme le taux auquel la croissance n’est ni stimulée ni restreinte par la politique monétaire. Ainsi dans le cadre d’un modèle de croissance équilibrée de long terme, le taux de marché devrait osciller autour du taux neutre au cours du cycle. La variation autour de la cible dépendrait de l’écart du niveau d’activité au potentiel et de l’inflation à sa cible.

Toutefois, la constance d’un taux naturel n’existe que dans les modèles de croissance néo-classique. Plusieurs économistes, de K.Wicksell au XIXe à des chercheurs comme Hamilton & Harris (2014), remettent en cause l’idée d’une valeur de long terme vers laquelle convergerait le taux d’intérêt réel. Ils rejettent également l’hypothèse d’une relation stable entre le niveau de croissance et le niveau de taux en mettant un accent particulier sur l’impact de la démographie, des tendances de l’inflation, de la politique budgétaire, de la variation des prix d’actifs, mais aussi du progrès technique et des déformations dans la répartition des revenus.

Plusieurs travaux suggèrent d’ailleurs que la baisse des taux récente n’est pas conjoncturelle mais est la conséquence du régime de stagnation séculaire. Selon un récent article de Summers et Rachel, sur les 30 dernières années, les taux réels ont reculé de 300 points de base, ce qui s’explique par un changement de l’équilibre entre épargne et investissement, sous l’effet conjugué des transformations du secteur privé et de la hausse de la dette publique. Si la hausse de la dette publique, la hausse du coût des retraites et de la sécurité sociale ont accru les niveaux de taux, la baisse du besoin d’investissement dans un régime de stagnation séculaire a dominé la tendance.

Il est notable que dans les années 1980, les questions portaient au contraire sur le niveau historiquement élevé des taux comparés à ceux des années de grande modération entre 1950 et 1970 et qui s’étaient accrus de façon simultanée dans l’ensemble des pays développés. La hausse des rendements était alors justifiée par l’éviction des capitaux privés par la dette publique qui aurait découragé l’épargne privée. La hausse des taux aurait également résulté d’une dérive des anticipations inflationnistes (OFCE, 1986). A l’époque, Blanchard et Summers[1] rejetaient l’explication de la hausse des déficits budgétaires américains, considérant qu’au niveau mondial il y avait eu compensation de la politique expansionniste des Etats-Unis par une contraction fiscale chez leurs partenaires. Ils retenaient en revanche comme facteur de hausse de taux la révision à la hausse des perspectives de profits des entreprises, qui expliquait la hausse concomitante des actions et des taux.

Une baisse séculaire

En réalité, les taux n’ont été élevés que de façon transitoire. Les analyses historiques sur longue période comme celles de P. Schmelzing montrent d’ailleurs que la baisse des taux n’est pas une caractéristique de l’après-crise mais constitue une tendance séculaire. L’une des explications est l’intégration de plus en plus forte des marchés monétaires avec un abaissement du coût de la liquidité.

Taux d’intérêt réel et inflation. Moyennes séculaires

Source : P.Schmelzing, (2018)

Le taux neutre est par nature non observable. Les banques centrales, qui en ont fait un outil essentiel de leur politique monétaire, en tentent périodiquement l’estimation. La Fed a ainsi réévalué à la baisse son taux neutre entre 2,25 et 2,50 %. Cela suppose, compte tenu d’un ciblage de l’inflation autour de 2 %, que le taux réel neutre est désormais inférieur à 0,5 %, soit bien en-deçà de la croissance potentielle de l’économie américaine (toujours estimée autour de 2 %). Selon un papier récent de la BCE[2] dont l’objet est de passer en revue les diverses méthodes d’estimations du taux neutre, la conclusion est que le taux neutre est en baisse continue depuis les années 80 dans le sillage d’un ralentissement de la croissance et d’un vieillissement des populations. L’aversion au risque et la recherche de sécurité sont des facteurs supplémentaires. Les estimations sur les taux européens font ressortir un taux neutre en territoire négatif quel que soit le modèle considéré.

Ces estimations sont en cohérence avec les études sur la stagnation séculaire, qui considèrent que le taux naturel, qui équilibre épargne et investissement, est négatif[3]. L’hypothèse de la stagnation séculaire repose d’ailleurs sur la rupture de l’égalité approximative de long terme entre le taux de croissance et le taux d’intérêt réel lorsque l’inflation est durablement basse.

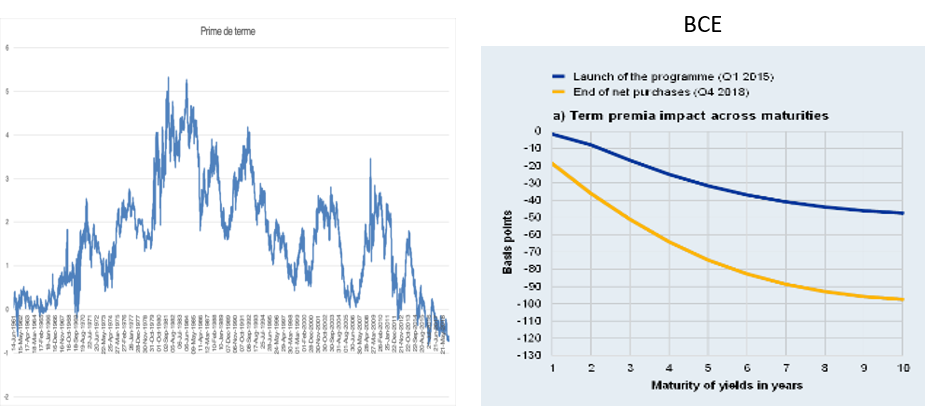

La Fed de New York estime sur longue période la prime de terme, soit la compensation demandée par l’investisseur pour investir à long terme qui permet d’égaliser les taux longs de marché et les taux courts anticipés. Cette prime de terme est en baisse continue depuis le milieu des années 70 et est devenue négative depuis 2012.

Prime de terme

Sources : Fed de New York (gauche)/ BCE, bulletin mensuel janvier 2019 (droite)

Des analyses similaires menées par la Banque du Japon ou la BCE conduisent à des estimations largement comparables avec des primes de termes négatives et proches de -100 pb sur le 10 ans. Cela met clairement en évidence l’excès de demande d’épargne face aux besoins d’investissements dans une société où les surcapacités et le gaspillage sont de mise.

Le taux naturel

A court terme, le taux naturel est supposé servir de référence aux banques centrales lorsqu’elles fixent leur taux directeur. Pour l’analyse de moyen/long terme, il s’agit du taux pour lequel la production est à son niveau potentiel (écarts de production proches de zéro impliquant des variations faibles du taux d’inflation), ou encore celui observé lorsqu’une économie évolue sur sa trajectoire de croissance potentielle. Pour les banques centrales, accepter que le taux neutre d’équilibre soit négatif rend donc indispensable l’ancrage d’anticipations d’inflation positive. Le risque étant dans le cas contraire que la politique monétaire ne soit durablement restrictive.

Le précédent japonais

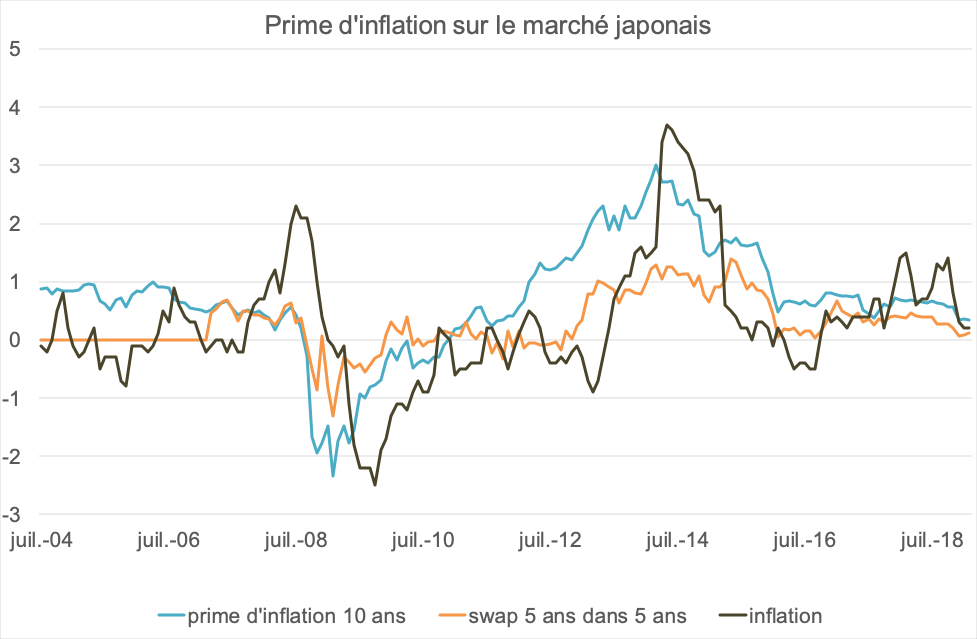

L’expérience du Japon, qui a connu un choc démographique et une baisse de la croissance potentielle de façon plus précoce que la zone euro, est à ce titre très instructive. En dépit d’une injection massive de monnaie par la banque centrale dans le système financier, les liquidités n’ont que peu progressé dans l’économie réelle avec une faible demande de crédit et, surtout, les anticipations d’inflation sont restées atones. L’inflation sous-jacente est en effet passée de 3 % à 0 % entre 1990 et aujourd’hui, n’ayant que très temporairement atteint 2 % en 2013 suite à une hausse de TVA. Il est à noter que les salaires par tête ont reculé en absolu de 15 % depuis 1997 en dépit d’une productivité en hausse, d’une hausse du taux d’emploi et d’un chômage parmi les plus bas des pays développés. Ainsi contrairement à la théorie, la réduction de l’offre de travail ne conduit pas à une hausse des salaires et les contraintes sur le taux d’utilisation des facteurs de production ne génèrent pas d’inflation. D’où des anticipations d’inflation ancrées à 0 % et des taux réels sensiblement au-dessus de leur niveau d’équilibre.

Source : Bloomberg, calcul CDC

Si pour l’heure il n’y a pas encore de « désancrage » des anticipations d’inflation en zone euro ou aux Etats-Unis, le risque est réel alors que les primes d’inflation en zone euro sont désormais proches de leur plus bas historique et que la BCE a acté que l’inflation demeurerait sous sa cible à l’horizon de sa prévision.

Au regard des facteurs qui sont à l’origine de la stagnation séculaire et du déséquilibre structurel entre épargne et investissement, il semble que la politique monétaire soit relativement inefficace. Le fait que les banques centrales abondent les économies en liquidité en dépit de la forte hausse des dépenses publiques témoigne qu’elles-mêmes ne croient pas à une remontée de l’inflation alors que plusieurs facteurs réduisent structurellement celle-ci (partage de la valeur ajoutée, mondialisation, segmentation du marché du travail).

Si les taux bas favorisent l’endettement et la hausse des prix d’actifs, les banques centrales sont contraintes de maintenir cette situation pour éviter que les acteurs financiers ne subissent des pertes importantes, et donc une résurgence de la crise financière.

Il convient donc que les acteurs financiers acceptent de vivre dans un monde de taux bas et donc de progressivement modifier leur horizon temporel vers le long terme. Cela suppose également de revoir la plupart des modèles d’allocation et des exigences de rendements.

Mots-clés : Taux neutre d’équilibre / anticipations d’inflation / marché obligataire

Bibliographie

Blanchard et L.H.Summers (1986), Pourquoi les taux d’intérêt sont-ils aussi élevés ? Annales d’Economie et de statistiques N3 – 1986

C.Brand, M.Bielecki, A.Penalver (2018) The natural rate of interest : estimates, drivers and challenges to monetary policy. Occasional paper Series N217 – Décembre 2018

S.G.Cecchetti, K.L. Schoenholtz (2015), Living with uncertainty: What central banks do when they don’t know the natural rate, Money and Banking , 2 mars.

Hamilton & Harris (2016), The Equilibrium Real Funds Rate: Past, Present, and Future, IMF Economic Review, November 2016, Volume 64, Issue 4, pp 660–707

L.H.Summers et L.Rachel (2019), On falling neutral real rates, fiscal policy, and the risk of secular stagnation, Brookings Papers on economic activity, BPEA conference drafts, mars 2019

Schmelzing, P. (2018) Eight centuries of the risk-free rate: Bond market reversals from the Venetians to the VAR-shock, Bank of England, Working Paper 686 (March 2018 update)

M.Aglietta et alii (2018), Transformer le régime de croissance, Rapport pour l’Institut CDC pour la Recherche, 1er octobre 2018

[1] Pourquoi les taux d’intérêt sont-ils aussi élevés ? Annales d’Economie et de statistiques N3 – 1986, O. Blanchard et L.H.Summers

[2] The natural rate of interest: estimates, drivers and challenges to monetary policy. Occasional paper Series N217 – décembre 2018, C.Brand, M.Bielecki, A.Penalver

[3] « Transformer le régime de croissance », Rapport collectif pour l’institut CDC pour la recherche, octobre 2018

Commentaires récents