Le pétrole est régulièrement au cœur de l’actualité. Si on lui porte autant d’intérêt, c’est parce que son prix a une influence conséquente sur le cycle économique et financier mondial. Par nature volatil, en saisir la quintessence est loin d’être évident, comme en témoigne la difficulté des outils de modélisation à prévoir la dynamique de son prix, voire pour en expliquer les évolutions passées. S’il est impossible de prévoir précisément l’ampleur et la durée des mouvements de prix, c’est parce qu’ils sont guidés par le caractère complexe de certains facteurs eux-mêmes en interactions. Si son prix dépend de la confrontation de l’offre et de la demande de pétrole (le marché physique), encore faut-il bien appréhender leur dynamique, ce qui n’est pas aisé quand on sait que des chocs réglementaires/ technologiques ou encore un simple comportement de cartel peuvent à la fois radicalement et rapidement modifier l’équilibre. Sans parler de l’impact des outils de placement financiers (comme les trackers) ou encore du cours du dollar, l’exercice est rendu encore plus compliqué par l’influence potentiellement significative de deux autres déterminants : le risque géopolitique et la spéculation sur les marchés financiers.

L’offre américaine de pétrole : le nouveau market mover du marché physique…

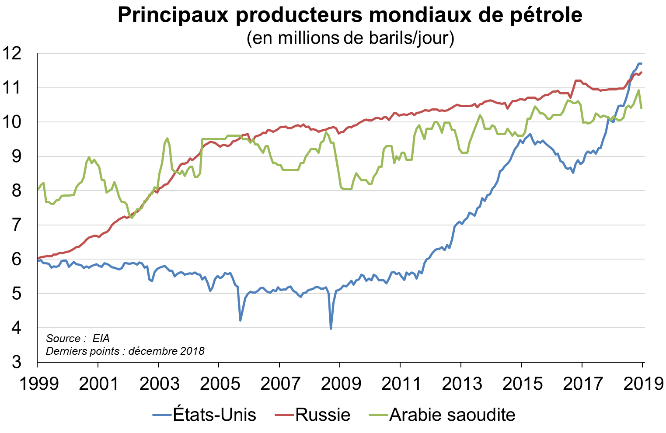

Le marché dit « physique » est celui qui confronte l’offre et la demande mondiale de pétrole. Hormis en période de forte crise ou de chocs réglementaires/technologiques (qui pousserait les consommateurs à se détourner de « l’or noir »), la demande suit une tendance haussière et ne connaît pas de fluctuations très fortes (le dernier événement majeur étant la crise financière mondiale de 2008-09). Quant à l’offre, elle dépend en premier lieu des capacités productives des fournisseurs de pétrole brut. Mais comme un nombre important de producteurs sont réunis dans un « cartel » (l’Organisation des Pays Exportateurs de Pétrole – OPEP), l’offre dépend aussi de la volonté d’une partie importante de producteurs d’alimenter plus ou moins le marché, afin d’influencer le prix mondial. Si l’OPEP, organisée autour de l’Arabie Saoudite, a pendant des décennies fait la pluie et le beau temps sur le marché mondial, un choc technologique a totalement rebattu les cartes ces dernières années : le développement à grande échelle d’un pétrole non-conventionnel aux États-Unis, le schiste. Alors qu’elle périclitait depuis les années 70, la production américaine a ainsi connu une évolution remarquable ces dernières années : en atteignant près de 12 millions de barils par jour fin 2018, elle a doublé en l’espace de 7 ans, permettant aux États-Unis de devenir, depuis peu, le premier producteur mondial (cf. graphique ci-après), détrônant ainsi les deux leaders historiques, la Russie et surtout l’Arabie Saoudite. La « révolution » du schiste porte donc bien son nom puisque, alors qu’ils ont longtemps été très dépendants de cette matière première, les États-Unis sont aussi récemment redevenus exportateurs nets de pétrole.

…et qui devrait le rester encore un bon moment

Au regard de la forte progression du nombre d’appareils de forage depuis 2017, la hausse de la production outre-Atlantique devrait continuer son ascension à court terme. Ce tel dynamisme de l’offre américaine s’explique par la concomitance de deux facteurs : des gains en efficacité couplés à une réduction des coûts d’exploitation, à la fois rapide et conséquente. La productivité par puits de la zone du Bassin permien (Texas), qui contribue le plus au développement de la production américaine, a crû de 60 % entre début 2015 et aujourd’hui, grâce à l’amélioration continue des techniques d’extraction (fracturation hydraulique horizontale et technologie avancée de forages, permettant d’exploiter davantage la longueur des puits) et une baisse des coûts de production dans le secteur (salaires, services associés à l’extraction, taxes). Les breakeven (prix du baril à partir duquel la production est rentable) ont ainsi sensiblement baissé pour atteindre environ 45 dollars dans le Bassin permien contre environ le double il y a seulement 5 ans. Dans les années à venir, l’offre américaine devrait continuer à inonder le marché mondial (sauf à imaginer que le prix tombe significativement et durablement en-deçà du breakeven). Selon l’Agence Internationale de l’Énergie (AIE), la production augmenterait d’environ 20 % d’ici à 2023. Au-delà de cette date, l’expansion de l’offre américaine devrait toutefois se tasser en raison de l’exploitation de zones significativement moins productives. Quoi qu’il en soit, cette « révolution » du schiste américain a chamboulé l’ordre mondial actuel des producteurs, à tel point que pour empêcher la persistance d’un prix trop bas (pénalisant leurs économies), les pays de l’OPEP ont dû depuis s’allier avec l’autre grand producteur, la Russie, pour (tenter de) compenser (via une restriction de leur production -cf. politique de quotas-) l’afflux de barils américains sur le marché mondial.

L’influence du risque géopolitique

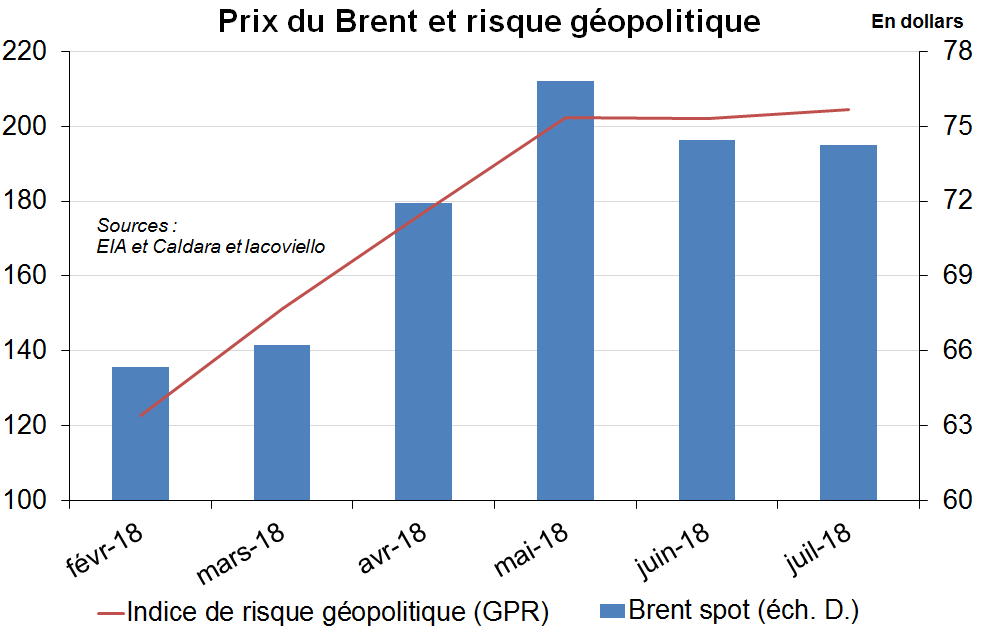

Le prix du pétrole incorpore une prime de risque géopolitique (en lien avec un acteur clé du marché), qui peut, en fonction des situations, être particulièrement élevée, de sorte que les cours apparaissent parfois déconnectés de la situation sur le marché physique. Les exemples historiques frappants ne manquent pas : guerre du Kippour en 1973, la révolution iranienne en 1979, l’invasion du Koweït par l’Irak en 1990, etc. Il n’est toutefois pas nécessaire d’assister à un conflit armé pour que cette prime progresse de manière significative. Prenons l’exemple récent du printemps 2018. À ce moment-là, l’équilibre du marché physique est globalement stable depuis plusieurs mois. Mais la montée des inquiétudes sur le retrait des États-Unis de l’accord nucléaire iranien (qui réimposerait des sanctions commerciales à l’ancienne Perse, susceptibles alors de fragiliser à nouveau son industrie pétrolière) fait grimper le prix du pétrole de plus de 15 % en l’espace de 2 mois. Cette envolée des cours du brut a été concomitante avec celle des indicateurs usuels mesurant le risque géopolitique[1] (cf. graphique ci-après). Quelques jours après l’annonce officielle, le prix du pétrole se stabilise de manière durable à un niveau plus élevé que précédemment : le prix de marché a fluctué sans que l’offre ou la demande physique de pétrole n’aient significativement évolué, ni même que l’on puisse dire avec certitude et dans quelle ampleur l’offre de brut iranienne diminuera à terme.

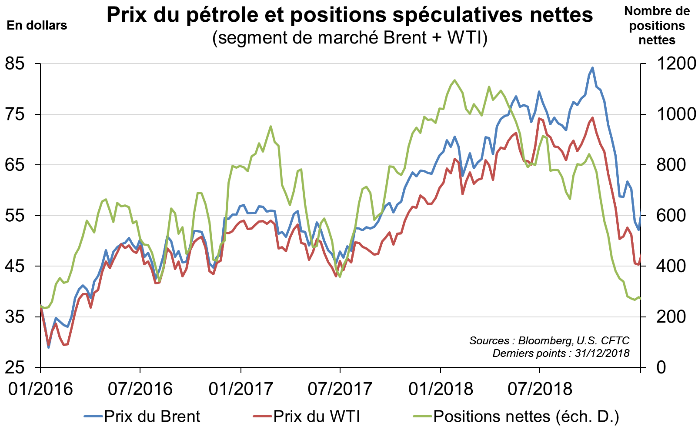

Un marché attrayant pour la spéculation financière

Parmi les acteurs du marché des échanges, il convient de distinguer les acteurs commerciaux (producteurs, transformateurs et utilisateurs du pétrole) des non-commerciaux. Ces derniers, qui représentent environ un quart des acteurs, mènent souvent des opérations spéculatives (c’est-à-dire sans lien avec l’utilisation finale de l’actif) sur les produits pétroliers en adoptant des positions longues (acheteur) ou courtes (vendeur). Les positions nettes (l’écart entre les positions longues et courtes) permettent de saisir les tendances des acteurs sur le marché financier et pourraient constituer un facteur amplificateur de la dynamique des prix (cf. graphique ci-après). Prenons encore l’exemple de 2018, une année où ces positions nettes ont été particulièrement volatiles. Les opérateurs financiers ont commencé à anticiper une nette augmentation des prix fin 2017 (forte hausse des positions nettes), en raison des inquiétudes quant à l’évolution sur le marché physique (demande mondiale en hausse, stocks en baisse). Puis, alors que le marché physique trouvait un équilibre plus stable, ces anticipations haussières sont restées soutenues en lien avec la menace des États-Unis de se retirer de l’accord nucléaire avec l’Iran. À l’inverse, considérant sans doute que le prix était devenu assez élevé (voire surévalué au regard des fondamentaux du marché physique) et dans l’optique d’une prise de profits, les spéculateurs ont commencé à réduire leurs positions longues tout en augmentant les courtes, ce qui a amplifié vraisemblablement la chute rapide des cours observée fin 2018 (-35 % en l’espace de 2 mois), les opérateurs « jouant » ou « se couvrant » contre le ralentissement de la demande mondiale.

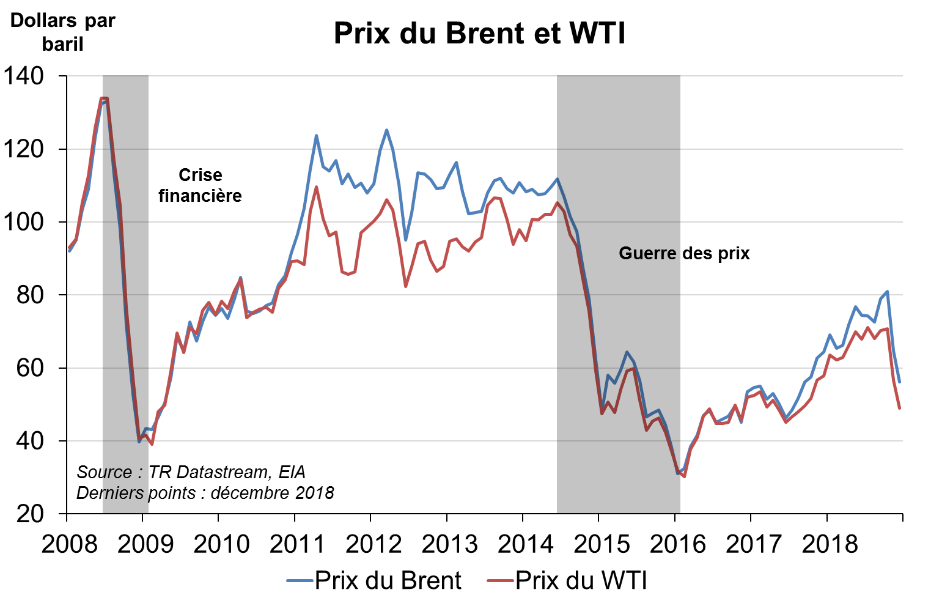

Tiraillé, le prix du pétrole l’est tant les facteurs et agents qui influent sur son cours sont nombreux. Les fondamentaux du marché, régis jusqu’alors par le comportement de cartel de l’OPEP, se voient bousculés par l’arrivée du pétrole de schiste américain. Ce changement de paradigme sur le marché physique, couplé aux aléas géopolitiques et le rôle croissant des acteurs des marchés financiers, rend le prix du baril complexe à prévoir. Quoi qu’il en soit, à l’avenir, le marché devra trouver un équilibre entre une demande mondiale vraisemblablement toujours croissante dans les années à venir[2] et une offre « conventionnelle » (OPEP, Russie) qui s’ajusterait pour intégrer la hausse de la production « non-conventionnelle » en provenance des États-Unis, afin d’éviter un prix trop bas. Un scénario de guerre des prix, engagé par les producteurs de brut conventionnel, paraît en revanche peu probable. Au-delà des risques géopolitiques d’une telle stratégie, et nonobstant le fait que la Russie et l’Arabie Saoudite peuvent se targuer d’un breakeven très bas (entre 10 et 20 dollars), l’équilibre de leurs finances publiques, essentiellement dépendantes des recettes de l’or noir, repose sur un prix du baril nettement plus élevé (environ 70 dollars pour l’Arabie Saoudite et 50 dollars pour la Russie). L’Arabie Saoudite a tenté l’expérience à ses dépens à partir de 2014 : face à la forte montée de la production américaine elle n’avait pas ajusté la sienne afin de faire chuter les prix et ainsi asphyxier la production américaine, avant de jeter l’éponge un an et demi plus tard compte tenu de la vitesse et de l’ampleur du creusement de son déficit budgétaire public (-15 % du PIB en 2015 contre +8 % en moyenne entre 2000 et 2013).

[1] Geopolitical Risk Index issu du Working Paper : « Measuring Risk », Dario Caldara et Matteo Lacoviello, Board of Governors of the Federal Reserve Board, Janvier 2018.

[2] Selon les spécialistes, en dépit de changements notables en termes de diversification du mix énergétique et d’efficacité énergétique (électrification des véhicules, développement des énergies renouvelables, etc.), cette dynamique n’influence que de manière lente le recours au pétrole, et ne devrait pas avoir d’impact significatif dans les années à venir, sauf à imaginer des incitations très fortes, comme un prix du pétrole extrêmement élevé.

Commentaires récents