Le système de retraite français, depuis la publication du Livre Blanc de Michel Rocard (1991), a fait l’objet de multiples adaptations, dans le cadre de réformes paramétriques, pour faire face au vieillissement observé de la population. Basé sur la technique de la répartition qui veut que chaque génération cotise pour celle de ses aînés, il est de plus en plus exposé aux conséquences de l’allongement de la durée de vie.

La solidarité, au détriment de l’équité ?

La solidarité intergénérationnelle est questionnée parce qu’elle n’est plus perçue comme nécessairement garante de l’équité intergénérationnelle. De fait, comme l’espérance de vie continue d’augmenter, les actifs cotisent aujourd’hui davantage que les générations précédentes, avec la crainte que leur retraite leur assure un taux de remplacement inférieur à celui dont bénéficient les actuels retraités.

Le modèle proposé par le Régime additionnel de la fonction publique (RAFP) apporte une réponse intéressante à cette problématique. En effet, ce régime a été conçu pour que son rendement soit soutenable et donc respectueux de l’équité intergénérationnelle.

Les régimes qui, comme le RAFP, adossent leurs engagements de long terme à des actifs, portent une responsabilité particulière vis-à-vis de leurs cotisants les plus jeunes. Car chaque jour, leurs décisions d’investissement peuvent – et doivent – contribuer à financer la transition vers une économie plus soutenable et moins intense en carbone [1]. La charte ISR de l’ERAFP (l’Etablissement en charge de la gestion du Régime) trouve ici toute sa justification. Les jeunes cotisants n’attendent pas seulement du Régime qu’il leur verse une pension dans vingt, trente ou quarante ans, ils souhaitent aussi la percevoir dans une société qui soit encore accueillante et non pas dans un monde dévasté par le réchauffement climatique.

Enfin, et il semble important de le rappeler, le caractère obligatoire du RAFP est essentiel puisqu’il permet de gommer en partie l’asymétrie des propensions à épargner observées en fonction des revenus.

Qu’en est-il alors du fonctionnement de ce régime ?

Un modèle équitable et innovant

La Retraite additionnelle de la Fonction publique est établie sur le modèle de la répartition intégralement provisionnée. Assimilé à la capitalisation collective, le dispositif repose sur l’obligation faite au Régime de couvrir en permanence l’intégralité de ses engagements par des actifs d’un montant au moins équivalent. Ainsi, les droits acquis par chaque bénéficiaire durant sa carrière sont intégralement garantis par la constitution de provisions financières qui sont adossées à des actifs eux-mêmes productifs de revenus.

Un régime de retraite ne peut distribuer des prestations dont la générosité serait payée par le sacrifice des plus jeunes cotisants. C’est pourquoi l’ERAFP fait évoluer le rendement technique du Régime pour assurer son équilibre de long terme.

L’équilibre initial du régime

Régime en points géré selon la technique de la capitalisation, le RAFP a placé le maintien de l’équité intergénérationnelle au cœur de sa gouvernance et de sa gestion. Cette volonté se traduit notamment par la définition d’une valeur d’acquisition du point unique pour l’ensemble des cotisants.

Instruits par l’expérience d’autres régimes et les difficultés qu’ils rencontraient, les concepteurs du RAFP ont intégré l’exigence de prudence et d’équilibre pour définir les paramètres du Régime. Ainsi, lors de la mise en place du RAFP, il a été décidé que :

- la valeur d’acquisition du point serait fixée à 1 € ;

- la valeur de service du point serait fixée à 4 centimes d’euros.

À la création du Régime, l’espérance de vie implicite de ses bénéficiaires est donc de 25 ans.

Maintenir l’équilibre sur la durée

Une fois l’équilibre initial du Régime défini, celui-ci est soumis à des forces contraires qui l’éloignent de l’équilibre. Depuis sa création, le Régime doit gérer plusieurs risques :

- ceux liés à la détention de ses actifs et pour lesquels il doit constituer une marge de prudence (baisse brutale des marchés, risque de défaut, etc.) ;

- ceux inhérents à la gestion d’un fonds de pension (risque de longévité, risque opérationnel, etc.).

Une augmentation de l’espérance de vie implicite des bénéficiaires, une baisse des taux obligataires ou l’enregistrement de moins-values latentes afférentes aux actifs à revenu variable du Régime peuvent affecter son taux de couverture économique.

L’entrée en jeu du mécanisme auto-stabilisateur : l’exemple de 2015-2016

En 2015, au vu de l’évolution à la baisse des taux obligataires et de l’allongement de l’espérance de vie des affiliés/bénéficiaires du Régime, la tarification a été ajustée en application de la charte de pilotage adoptée par le Conseil d’administration. Afin de garder le Régime à l’équilibre, il a été procédé à un double ajustement. Ainsi, la valeur d’achat du point a augmenté de 4,5 % en 2015 et de nouveau de 4,5 % en 2016 – la valeur de service, elle, n’a pas été revalorisée en 2015 et l’a été de 0,2 % en 2016. Par souci d’équité, l’âge de déclenchement de la surcote appliquée aux pensions versées a été porté de 60 à 62 ans. Cette re-tarification du RAFP, réalisée avec le souci de préserver l’équité intergénérationnelle, a permis de renforcer la couverture comptable des engagements à 105% pour 2017. Si on rapporte ces engagements à la valeur de marché des actifs la couverture économique atteint 119%.

La revalorisation de la valeur de service du point

Le mécanisme prévu par la charte de pilotage permet de lier la revalorisation au taux de couverture économique du Régime, c’est-à-dire la couverture des engagements assurée par les actifs en prenant en compte les plus-values latentes portées par les actifs à revenu variable (pour l’essentiel, les actions et l’immobilier).

Si, pour une année, le point ne peut être revalorisé à hauteur de l’inflation, notamment en cas d’insuffisance du taux de couverture, un système de rattrapage permet, dès que la richesse du Régime en assure le financement, de procéder à un rattrapage (ce mécanisme est inspiré de ce qui est pratiqué en Suède).

Équitable et responsable

Le Conseil d’administration de l’ERAFP est convaincu que rechercher la maximisation du profit immédiat est non seulement contraire à l’intérêt des investisseurs de long terme, mais contribue à saper les bases d’une économie elle-même confrontée à l’urgence de la transition écologique. La politique de placements de l’ERAFP a donc pour ambition de concilier performance financière, maîtrise des risques et engagement socialement responsable. C’est pourquoi, depuis sa création en 2005, l’ERAFP est un fonds de pension 100 % ISR (Investissement Socialement Responsable).

La Charte ISR de l’ERAFP (https://www.rafp.fr/sites/rafp_fr/files/file/charte_isr-2016.pdf) et son annexe déclinent donc, pour chaque catégorie d’actifs, les critères et la méthode de notation extra-financière des titres en portefeuilles. L’ERAFP s’est ainsi doté d’un système d’évaluation et de notation qui lui est propre, confirmant sa singularité parmi les investisseurs institutionnels français.

Le choix d’un ISR pragmatique : le best in class

En cohérence avec sa Charte ISR et les valeurs qu’elle promeut, le Régime a fait le choix d’une politique d’investissement exigeante et pragmatique. Ce souci se traduit par la volonté de prendre en compte les exigences sociales, les valeurs de bonne gouvernance et le respect de l’environnement dans les décisions d’investissement.

L’application du principe de best in class se traduit dans le dispositif par des règles quantitatives permettant de définir l’univers d’investissement éligible. Ces règles sont déclinées pour chaque classe d’actifs, dans le but d’inciter chacun à progresser. De façon générale cela signifie :

- n’exclure aucun secteur d’activité, mais promouvoir les émetteurs les plus responsables au sein de chaque secteur et plus généralement au sein de groupes d’émetteurs comparables ;

- valoriser les progrès réalisés ;

- suivre et accompagner les émetteurs qui s’inscrivent dans une démarche de progrès continu.

Pour un investisseur de la taille de l’ERAFP, désireux d’adopter une démarche transversale et homogène sur l’ensemble des classes d’actifs dans lesquelles il investit, l’approche best in class semble la plus cohérente :

- elle concerne non seulement tous les investissements du Régime, mais elle s’applique aussi à toutes les phases de l’investissement (en amont, lors de la sélection des actifs et en aval, avec un suivi des titres ou des actifs après l’investissement) ;

- elle repose sur un large spectre de valeurs appliqué transversalement, plutôt que sur une multitude de poches monothématiques ;

- elle s’attache aux liens existants entre les différents enjeux et entre les différents émetteurs, au lieu d’attaquer chaque problématique isolément.

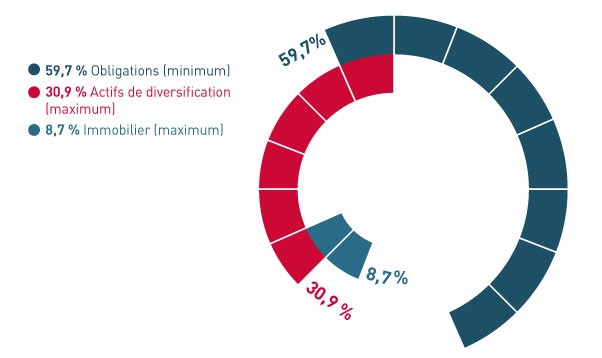

Allocation d’actifs de l’ERAFP à fin 2017

La réforme des retraites pourrait être l’occasion, sans remettre en cause la contribution principale de la gestion en répartition, de développer un compartiment en capitalisation. Développer un tel compartiment présente un triple intérêt :

- Générer du capital patient à très long terme qui peut venir financer des projets eux-mêmes à long terme (construction de nouvelles infrastructures, accompagnement des entreprises innovantes, rénovation énergétique…).

- Favoriser un meilleur équilibre entre dette et capital dans le financement de l’économie.

- Obtenir des jeunes générations leur implication forte dans la mobilisation de tous pour une transition qui les concerne au premier chef… Ceux qui, en début de carrière, commencent à cotiser à un fonds de pension aujourd’hui, ne peuvent se désintéresser des choix d’investissement de ce fonds de pension. Savoir dans quoi sont investies leurs cotisations est important car pour eux :

- non seulement cela détermine le montant futur de leur retraite, mais surtout

- parce que, au-delà du montant, ils peuvent exercer une influence positive sur les gestionnaires de ces fonds de pension pour que les investissements réalisés leur permettent de percevoir une retraite qui aura encore du sens dans quarante, cinquante ou soixante ans. Or, selon que nous serons alors dans un monde à +1,5° ou à +3°/ +4° voire +6°, la même retraite ne présentera pas le même intérêt…

L’exemple de l’ERAFP a montré qu’on pouvait développer une gestion d’engagements retraite en capitalisation de manière efficace, économe et avec une implication forte des partenaires sociaux. A cet égard, le fait pour l’ERAFP d’avoir pour gestionnaire administratif la CDC constitue un plus. Forte d’une expérience de plus de 100 ans, la CDC gère avec efficacité les 4,5 millions de comptes du Régime et l’équipe de l’ERAFP peut se consacrer à la gestion de l’adossement du Régime et à faire évoluer son allocation d’actifs pour lui permettre de jouer vraiment son rôle d’investisseur de long terme.

Dans cette perspective et en liaison avec l’urgence de mobiliser de « l’épargne longue » pour financer la transition, il apparaît que l’ERAFP :

- présente des avantages opérationnels qui permettraient aisément d’ouvrir l’accès à une forme de capitalisation à l’ensemble des Français.

- le Régime a été testé et validé par treize années de montée en charge et peut donc être aisément étendu à de nouvelles populations et absorber des volumes beaucoup plus importants qu’actuellement. Opérationnellement tout est prêt et il est possible de faire passer par les « tuyaux » 6 Md€ ou plus de cotisations sans problème ;

- il déploie une organisation économe (coûts de gestion de 0,2%) qui lui permet de gérer pour un coût limité un régime de retraite en points dont les principes sont proches de ceux qui doivent structurer la réforme en cours de préparation (régime contributif en points, lisibilité, équité intergénérationnelle, conditionnalité de la revalorisation des droits).

- est structurellement un investisseur de long terme dont la contribution au financement de la transition écologique pourrait aisément croître.

- gérer une part de capitalisation introduite dans le système de retraite, soit au-dessus du régime universel (pour partie sur l’espace occupé par les régimes complémentaires), soit en parallèle de ce régime universel, à l’image de ce qui est fait en Suède ;

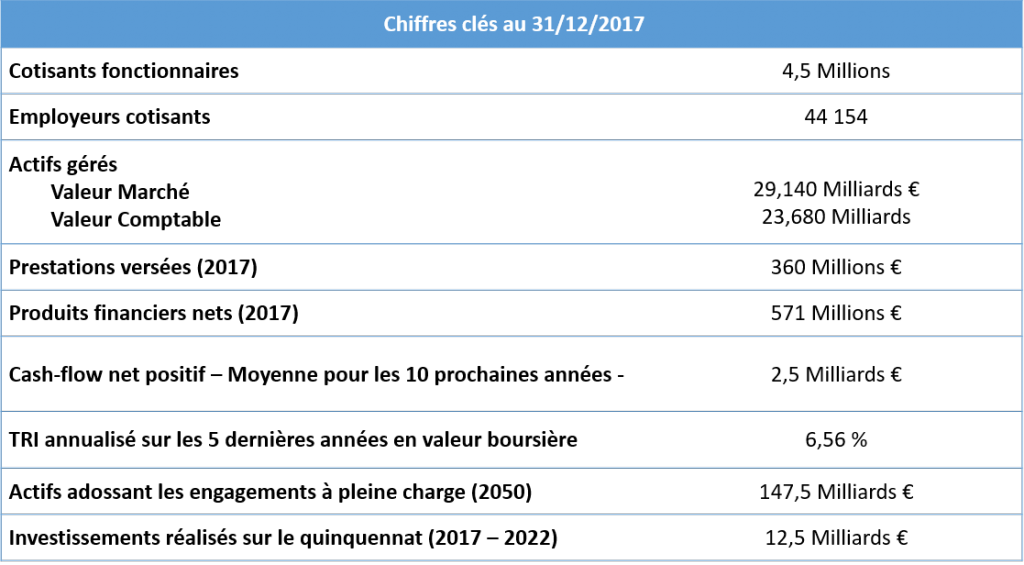

- apporter un volume important de capital patient puisque le cash-flow positif du Régime s’élève à 2,5 Md€ par an en moyenne pour les dix prochaines années.

En conclusion, au-delà de la bonne gestion d’engagements retraite, l’ERAFP pourrait maintenant montrer qu’il a un rôle utile à jouer sur un autre terrain : celui du « branchement » du financement d’une partie des retraites sur le financement de la transition énergétique. C’est un enjeu majeur, au moment où va se poser la question des moyens à mobiliser (quels montants, dégagés par quels instruments ou produits). Alors que des actions d’intérêt général comme la rénovation thermique des bâtiments, la construction des infrastructures nécessaires à la mobilité ou le financement du logement nécessitent des investissements de très long terme, l’ERAFP pourrait apporter une composante à très long terme, puisqu’il est, par sa construction même, générateur de capital patient.

[1] Sur la durée du quinquennat actuel, l’ERAFP aura investi 12,5 Md€. Ce sont plus de 100 Md€ d’investissements supplémentaires qu’il pourra réaliser avant d’arriver à pleine charge en 2050.

- L’expérience de l’ERAFP et sa contribution à la réforme des retraites - 11 octobre 2018

Commentaires récents