par Jérémy Gallet (2008), analyste à la direction des projets et partenariats stratégiques du groupe EDF[1]

Le secteur de l’électricité, comme celui du gaz naturel, des télécommunications ou du transport ferroviaire, a connu plusieurs réorganisations profondes menées directement par les pouvoirs publics dans le cadre de l’établissement d’un marché unique en Europe. Une partie des activités ont été identifiées comme relevant de monopoles naturels tandis que les autres ont été progressivement ouvertes à la concurrence. Depuis les années 1990, un ensemble de dispositifs de régulation économique ont été mis en place pour encadrer l’ensemble de ces activités.

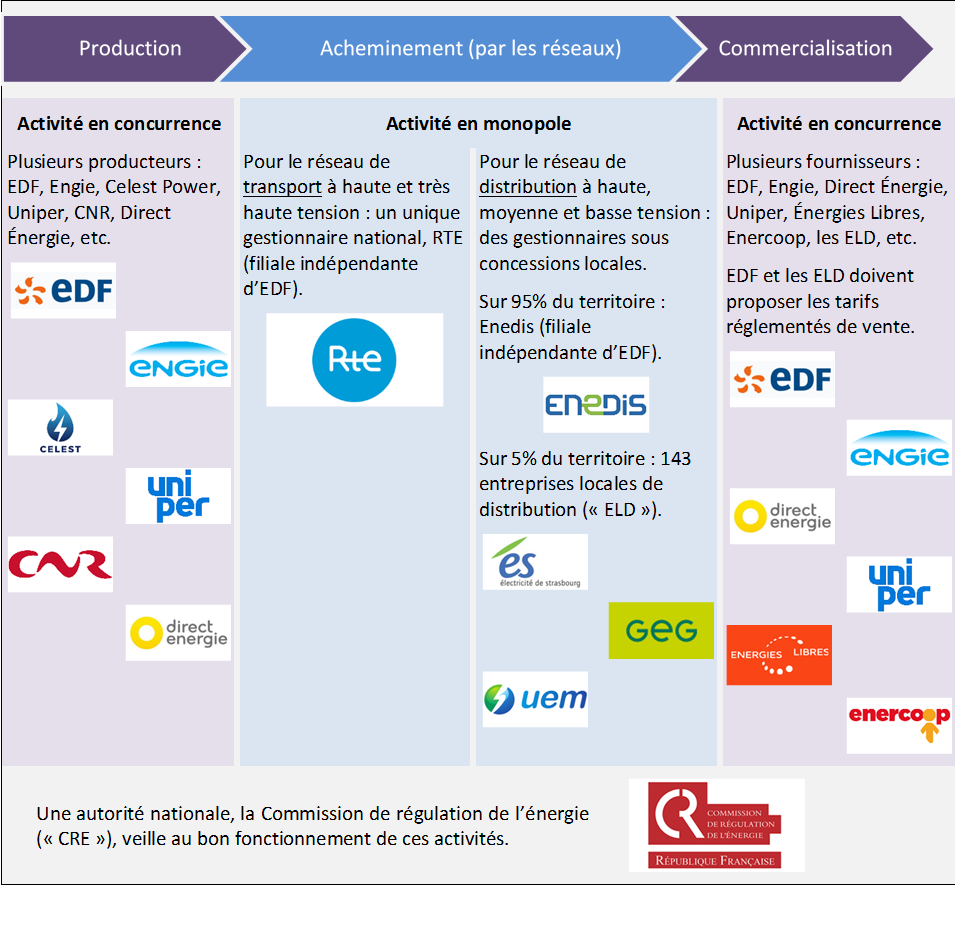

1. L’organisation du secteur de l’électricité : un ensemble d’initiatives locales, regroupées en 1946 au sein d’un unique établissement public qui sera restructuré à partir de 1996 afin de permettre l’ouverture à la concurrence de certaines activités.

En France, le développement des installations de production et d’acheminement de l’électricité a d’abord été initié dans la seconde moitié du XIXème siècle par des entrepreneurs privés, notamment des industriels souhaitant s’alimenter eux-mêmes, et par des collectivités locales, certaines communes souhaitant se doter d’un service d’éclairage ou de distribution d’électricité en s’associant à une petite centrale locale de production. Un mouvement de concentration de ces sociétés locales[2] mène ensuite à la constitution de groupes privés d’envergure nationale.

À la fin de la Seconde Guerre mondiale, la mise en œuvre du programme du Conseil national de la résistance conduit à nationaliser les sociétés privées exerçant dans l’électricité, le gaz naturel et le charbon, au sein de nouveaux établissements publics. L’établissement « Électricité de France » est ainsi créé en 1946 et doté du monopole de la production, de l’acheminement, de la commercialisation et des échanges aux frontières d’électricité. Ce monopole national connaît quelques exceptions, notamment dans les zones où une entreprise locale de distribution (« ELD ») a conservé son monopole local, comme à Grenoble, Strasbourg ou Metz.

Dès la création du monopole, une réforme de la tarification de l’électricité est envisagée. La nouvelle tarification, développée par Marcel Boiteux au sein d’EDF, vise à répercuter à un consommateur l’ensemble des coûts de production, d’acheminement et de commercialisation occasionnés par son comportement[3]. Afin de refléter au mieux l’évolution des coûts selon les périodes de l’année ou les heures de la journée, plusieurs innovations conduiront à proposer des signaux-prix différenciés, incitant par exemple à reporter sa consommation du soir vers la nuit (grâce au pilotage des ballons d’eau chaude) ou à moins consommer durant les pics de demande (grâce à des tarifs de « pointe mobile »). Un tarif identique sur tout le territoire national sera adopté à partir de 1972.

L’organisation du secteur de l’électricité va être revue à partir des années 1990, suite à la relance en Europe de l’intégration communautaire. Si l’idée d’un marché européen de l’électricité avait été amorcée dès les années 1950, elle n’est traduite en un accord entre États qu’à partir de 1996. Plusieurs directives entérinent l’ouverture progressive à la concurrence des activités de production et de commercialisation de l’électricité et édictent des règles relatives aux activités d’acheminement (par les réseaux de transport et de distribution), qui restent en monopole en tant que facilités essentielles.

Dès lors, l’organisation du secteur en France est modifiée en profondeur afin de garantir pour tous les producteurs et les fournisseurs les mêmes conditions d’accès aux infrastructures essentielles, ce qui requiert l’indépendance des gestionnaires de réseaux. Une autorité administrative indépendante est créée en mars 2000 afin de veiller au bon fonctionnement du marché de l’électricité : les compétences de la Commission de régulation de l’énergie (« CRE ») s’étendent des activités sous monopole aux activités en concurrence. Par ailleurs, EDF est devenue une société anonyme en novembre 2004.

Depuis juillet 2007, tous les consommateurs sont ainsi libres de choisir leur fournisseur d’électricité[4] : des concurrents d’EDF proposent aujourd’hui des offres de fourniture d’électricité aux entreprises comme aux particuliers.

Organisation des activités du secteur de l’électricité en France

2. La régulation économique de l’acheminement par les réseaux : un cas classique de tarification de l’accès à une facilité essentielle.

La tarification des activités de transport et de distribution d’électricité s’inscrit dans le cadre de la régulation économique de l’accès à des infrastructures de réseau, en application de la théorie du monopole naturel. Un tarif, assimilable à un péage qui doit être payé pour pouvoir utiliser les réseaux d’électricité, est fixé par la puissance publique afin de permettre aux gestionnaires de ces réseaux de couvrir leurs charges d’investissement et d’exploitation, tout en les incitant à améliorer leurs performances économiques.

Depuis 2002, la CRE a retenu les principes suivants dans l’élaboration des tarifs d’utilisation des réseaux publics d’électricité[5] :

- niveau forfaitaire qui ne dépend pas de l’éloignement entre les lieux de consommation et de production (principe du « timbre poste ») ;

- tarif uniforme sur tout le territoire (principe de péréquation nationale) ;

- facturation des consommateurs et pas des producteurs (afin de ne pas pénaliser les exportations des producteurs français) ;

- décomposition en une partie fixe (qui dépend de la puissance maximale qu’a choisie le consommateur) et une partie variable (qui dépend de la quantité d’énergie que le consommateur a soutirée du réseau) ;

- différenciation selon l’heure de la journée et la saison, pour les consommateurs équipés de compteurs compatibles.

La facture moyenne d’un particulier en 2017 s’élève à environ 820 € TTC : les tarifs d’utilisation des réseaux représentent 28 % de ce montant (contre 36 % pour la production et la commercialisation et 36 % pour les taxes).

La CRE a aujourd’hui la compétence pour décider elle-même de la méthodologie de calcul et des évolutions de ce tarif, les ministres chargés de l’énergie et de l’économie pouvant seulement lui demander de revoir sa décision s’ils considèrent qu’elle ne tient pas compte des orientations de politique énergétique[6].

3. La régulation économique des activités de fourniture : un maintien des dispositions héritées du monopole historique.

D’un point de vue théorique, le maintien de tarifs réglementés de vente ne constitue pas en soi un obstacle à l’émergence d’une concurrence, à condition que le niveau de ces tarifs ne soit pas inférieur aux coûts supportés par le fournisseur et que les consommateurs puissent exercer librement leur choix entre l’ensemble des offres, qu’elles soient réglementées ou non.

Dès lors, les pouvoirs publics ont choisi de maintenir des tarifs réglementés de vente, même après l’ouverture de la concurrence. Ainsi, depuis juillet 2007 les particuliers ont le choix entre :

- contractualiser une « offre réglementée», proposée seulement par les entreprises qui étaient historiquement en situation de monopole (EDF et les ELD). Dans ce cas, l’électricité est facturée selon un tarif réglementé, qui est fixé par la CRE en additionnant les coûts de production, d’acheminement et de commercialisation ;

- contractualiser une « offre de marché», proposée par n’importe quel fournisseur d’électricité et dont le prix est fixé librement.

Ce cadre doit assurer que les tarifs réglementés et les offres de marché puissent coexister sans nuire au bon exercice de la concurrence.

Cependant, le maintien de prix réglementés d’électricité est aujourd’hui remis en question. D’une part, ils ne concernent plus qu’une partie des consommateurs d’électricité (depuis janvier 2016 les entreprises situées en France continentale doivent nécessairement choisir une offre de marché). D’autre part, de tels tarifs sont en voie de suppression dans le secteur du gaz naturel, y compris pour les particuliers (en juillet 2017 le Conseil d’État a considéré qu’il n’était plus possible de se fonder sur un objectif d’intérêt général pour justifier le maintien de prix réglementés du gaz et que ce maintien était donc contraire au droit de l’Union européenne).

4. La régulation économique des activités de production : des obligations d’achat pour subventionner des filières en développement et une obligation de vente pour développer la concurrence.

Si l’activité de production d’électricité est ouverte à la concurrence, plusieurs dispositions permettent encore à l’État d’y jouer un rôle actif en matière de régulation économique.

Pour la production à partir d’énergies renouvelables et pour la cogénération :

Tout d’abord, l’État peut soutenir le développement de certaines filières de production, en accordant des subventions. Ces dernières prennent la forme d’une obligation pour EDF d’acheter la production issue de certaines installations, qui ne sont pas encore compétitives, à un prix leur permettant de se développer. Ce tarif d’achat est soit réglementé, soit issu d’un appel d’offres : dans les deux cas, la différence avec le prix de marché doit ensuite être compensée à EDF.

Ainsi, la CRE estime que durant les cinq prochaines années, le montant des subventions dédiées aux énergies renouvelables s’élèvera à 30,1 milliards d’euros (dont 14,2 milliards pour le photovoltaïque et 8,7 milliards pour l’éolien), ce montant s’ajoutant aux 3,3 milliards d’euros prévus pour les installations de cogénération au gaz, qui produisent à la fois de l’électricité et de la chaleur[7].

L’État doit s’assurer que le niveau du tarif d’achat correspond au niveau du coût de production de la filière dont il souhaite subventionner le développement. Si le tarif est inférieur au coût, alors la filière ne se développera pas et l’objectif visé par la puissance publique ne sera pas atteint. Si le tarif est supérieur au coût, des effets d’aubaine sont inéluctables et peuvent occasionner une perte de contrôle du développement de ces filières, et donc du montant de la subvention publique qui leur est accordée.

Pour la production des centrales nucléaires :

Par ailleurs, l’État a décidé de mettre en œuvre une « obligation de vente » de la production issue des centrales nucléaires, en vue de faciliter l’ouverture à la concurrence de l’activité de fourniture d’électricité[8]. Si l’accès à la production nucléaire ne constitue pas une facilité essentielle au sens strict, puisqu’il n’est pas indispensable à l’exercice d’une concurrence, la mise en place d’une régulation spécifique a été jugée nécessaire afin de continuer à faire bénéficier tous les consommateurs en France de la compétitivité de la production nucléaire.

Ainsi, depuis juillet 2011 EDF doit céder une partie de sa production nucléaire à ses concurrents selon un prix régulé devant être « représentatif des conditions économiques de production ». L’accès est un droit gratuit pour tous les fournisseurs, seule l’électricité est payante. Les ministres chargés de l’énergie et de l’économie doivent déterminer la méthodologie de calcul du prix de cession, qui sera ensuite déclinée par la CRE.

Ici encore, l’État doit s’assurer que le niveau du prix réglementé correspond bien aux coûts sous-jacents. Pour garantir l’avenir des installations industrielles de production et éviter des reports de besoin de financement d’une entreprise publique vers les générations futures, le prix de cession doit impérativement couvrir les charges d’investissement et d’exploitation.

La loi prévoit que cette mesure doit prendre fin en décembre 2025. Mais l’expérience du secteur de l’énergie montre que les dispositions transitoires sont très souvent prolongées au-delà de la date de fin initialement prévue, éventuellement sous une forme nouvelle. Est-ce que ce sera le cas ici ?

5. Quelle que soit l’activité qui est régulée, un tarif fixé par les pouvoirs publics doit toujours correspondre aux coûts.

Ces quelques exemples mettent en évidence le rôle toujours important de l’État dans le fonctionnement de l’ensemble des activités du secteur électrique, qu’elles soient ouvertes à la concurrence ou non. D’autres dispositifs, régulant les activités de production et de négoce (marché européen des émissions de CO2, règles d’équilibrage et échanges transfrontaliers, valorisation d’une consommation à laquelle un client a renoncé, etc.) ou de commercialisation (lutte contre la précarité énergétique, incitation aux économies d’énergie, etc.), auraient pu être également détaillés.

S’il n’est pas exhaustif, ce tableau permet déjà de relativiser le lieu commun d’après lequel le secteur de l’électricité aurait été « dérégulé » : la mise en place de l’organisation actuelle, qui ne repose plus sur un monopole intégrant l’ensemble des activités, s’est accompagnée d’une multiplication et d’une diversification des entités et des dispositifs de régulation, et non de leur disparation. Par ailleurs, des mesures déployées à l’échelle de l’Union européenne se développent de façon importante et prennent progressivement le pas sur les dispositions décidées au niveau national.

Une même exigence ressort de cet ensemble de régulations économiques : les pouvoirs publics doivent s’assurer que tout prix réglementé est bien fixé au niveau des coûts de l’activité régulée (en prévoyant une rémunération normale et éventuellement des incitations à la performance), ni au-delà ni en-deçà, sans quoi d’importantes inefficacités économiques interviennent immanquablement, au détriment de la collectivité.

[1] Merci à Patrice Bruel (1990), responsable de la direction Régulations du groupe EDF, pour sa relecture de la première version de cet article, publiée en février 2014 dans le n° 49 de Variances.

[2] Notamment la Société toulousaine d’électricité, nouvelle dénomination de la Société des moulins de Bazacle, qui fut au XIIIème siècle une des toutes premières sociétés par actions créées dans le monde !

[3] Par rapport à une simple tarification au coût marginal, elle s’appuie sur un optimum de second rang selon la règle de RamseyBoiteux : voir l’article « La tarification et la rentabilité des projets d’infrastructure » de Jincheng Ni (1990) et Jean-Pierre Pradayrol (1990) dans le n° 47 de Variances en mai 2013.

[4] À l’exception des consommateurs situés dans les « zones non interconnectées au réseau métropolitain continental », c’est-à-dire en Corse et en Outre-mer, où EDF a conservé son monopole de fourniture.

[5] Elle a pu initialement s’appuyer sur le rapport d’un groupe d’expertise remis par Paul Champsaur (1968) le 27 janvier 2000.

[6] Cette faculté a été exercée pour la première fois par le gouvernement en janvier 2017, sur décision de la ministre chargée de l’énergie.

[7] Ces montants sont mentionnés dans l’évaluation des charges de service public de l’énergie pour 2018 qui a été publiée par la CRE en juillet 2017.

[8] Ce dispositif d’accès régulé à l’électricité nucléaire historique (« ARENH ») était proposé dans le rapport sur l’organisation des marchés de l’électricité remis par Paul Champsaur (1968) en avril 2009.

- L’engagement auprès d’une ONG ou comment un particulier ou une entreprise peut contribuer à des actions de solidarité internationale - 25 mars 2020

- La régulation économique du secteur de l’électricité : une intervention publique dans les activités relevant de monopoles naturels et dans celles ouvertes à la concurrence - 29 septembre 2017

Il est inexact de dire que les producteurs ne paient pas le tarif d’accès au réseau, leur contribution est cependant très faible et limitée aux producteurs raccordés sur les niveaux de tension les plus élevés. Selon les pays européens, cette contribution des producteurs, régie par un règlement européen, varie de 0 à 30% des coûts du réseau, avec dans le cas de la Grande-Bretagne, des tarifs différenciés géographiquement et négatifs dans certaines zones, pour inciter les producteurs à installer leurs unités de production là où le réseau en a besoin.

Merci Max pour cette précision ! En effet il serait plus exact d’indiquer qu’en France c’est la « quasi-totalité » des coûts de réseaux qui sont supportés par les consommateurs, et non la totalité (comme tu le mentionnes, la Commission européenne impose depuis 2010 que le tarif payé par les producteurs soit plafonné à 0.5 € pour chaque MWh injecté, sauf exceptions – dont la Grande Bretagne fait partie)